摘要:

1、从资产配置的角度来看,在投资组合中同时纳入股债两类资产,可以有效平滑收益波动,从而争取更高的风险调整后收益;

2、历史上,70%股票指数加30%的30年期国债指数组合不管短期还是长期的风险收益比均相对更高。我们认为可关注如下股债指数组合配置:

偏好高收益, 70%的500质量指数+30%的30年期国债指数;

偏好持有体验,70%的300质量低波指数+30%的30年期国债指数;

偏好主题投资,70%的国企红利指数+30%的30年期国债指数。

3、结合短期和长期的历史表现判断,我们认为当前采用70%的300质量低波指数加30%的30年期国债指数构建股债组合的持有体验会比较好。

4月以来,随着A股上市公司财报持续披露,权益市场整体呈震荡偏弱的走势。与此同时,债券市场则表现相对更佳,其中中债-30年期国债财富(总值)指数(代码CBA21801,下文简称“30年期国债指数”)再次创出历史新高,截至4月23日,今年累计涨幅已达8.1%,在利率长期趋势下行的背景下,超长期限国债有望持续受益,30年期国债可作为组合的标配债券资产。

从资产配置的角度来看,在投资组合中同时纳入股债两类资产,可以有效平滑收益波动,从而争取更高的风险调整后收益。关于这一点,我们已在《资产配置》一文中展开论述。债券资产方面,30年期国债无论是在自身的风险收益比还是与股票资产的对冲效果上,均为更加适配的债券品种,那么在股票资产方面,又有哪些股票指数适合进行组合配置呢?

01 股债指数组合可有效提高组合的风险收益比

考虑到部分指数历史数据较少,我们选取了具有长期历史业绩的500质量、300质量低波和国企红利指数测算股债组合的历史表现(注:在本文回测中涉及的股票指数均为对应的全收益指数)。自2013年以来,在不同股债比例的组合中,国企红利指数组合年化收益约11.4%至12.8%,风险收益比约0.69至0.79;500质量指数组合年化收益约12.1%至13.7%,风险收益比约0.64至0.72;300质量低波组合年化收益约11.4%至12.9%,风险收益比约0.73至0.83风险收益比。值得注意的是,不同股票指数组成的不同比例股债组合的风险收益比均高于其单一指数以及偏股型基金指数,此外,70%的权益指数加30%的30年期国债指数组合的风险收益比相对更高。

具体到权益指数选择上,从收益来看,500质量指数在构建组合时具有优势,而从风险收益比来看,300质量低波指数相对占优,主要原因在于500质量指数偏中盘成长风格,300质量低波指数偏大盘价值风格,前者更具进攻性,而后者的防御属性更强。与此同时,国企红利指数组合整体表现与前两者非常接近,另一方面,结合近期政策,2024年4月12日国务院发布新“国九条”,提出加大退市监管力度,强化上市公司分红。从中长期来看,高分红优质上市公司估值或有进一步上升空间,国企红利指数未来有望为投资组合带来更大的收益贡献。

综上所述,我们认为投资者可以根据个人的风险偏好参考以下的股债指数组合配置:

偏好高收益,70%的500质量指数+30%的30年期国债指数;

偏好持有体验,70%的300质量低波指数+30%的30年期国债指数;

偏好主题投资,70%的国企红利指数+30%的30年期国债指数。

表1:鹏扬股票指数组合表现

数据来源:Wind,鹏扬基金,数据区间2013-01-01至2024-04-23,上述列示各指数组合仅为对策略情况进行展示,不作为我司任何投资建议或承诺。收益测算是基于历史数据计算得出,并不代表未来实际收益状况,也不代表相关基金未来的收益表现,结果仅供参考。

02 结合当下环境,哪只权益指数更适合构建股债组合?

当下正值A股上市公司业绩集中披露的窗口期,根据历史数据统计,业绩披露期市场波动较大,近一月,上证指数一直在3000点震荡,而沪深300、中证500和创业板指已分别下跌1.1%、3.3%和6.2%。与此同时,300质量低波指数却上涨2.3%,低波因子控制组合回撤的有效性较为突出。表2展示了今年不同权益指数按73股债比例组合的表现,很明显,300质量低波最大回撤更小且风险收益比最高。(数据来源:WIND,数据区间为2024-03-25至2024-04-23)

表2:今年以来不同权益指数按7/3股债比例组合的收益情况

数据来源:Wind,鹏扬基金,数据区间2024-01-01至2024-04-23,上述列示各指数组合仅为对策略情况进行展示,不作为我司任何投资建议或承诺。收益测算是基于历史数据计算得出,并不代表未来实际收益状况,也不代表相关基金未来的收益表现,结果仅供参考。

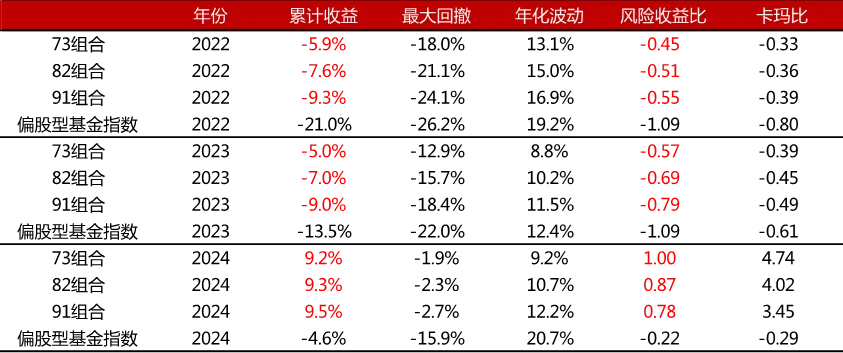

虽然300质量低波今年表现突出,但是我们不能只考察短期数据,还要从长期数据进一步验证。从表1近十年的表现来看,300质量低波不同股债比例的指数组合的最大回撤相对更小且风险收益比相对更高;从表3近三年的表现来看,300质量低波不同股债比例组合每年相对万得偏股型基金指数的超额收益均在4%以上,且最大回撤和年化波动率均更低。

表3:300质量低波指数和30年期国债指数组合近三年的风险收益特征

数据来源:Wind,鹏扬基金,,数据区间2022-01-01至2024-04-23,上述列示各指数组合仅为对策略情况进行展示,不作为我司任何投资建议或承诺。收益测算是基于历史数据计算得出,并不代表未来实际收益状况,也不代表相关基金未来的收益表现,结果仅供参考。

结合短期和长期的历史表现判断,我们认为当前采用70%的300质量低波指数加30%的30年期国债指数构建股债组合的持有体验会比较好。

03 小结

如《资产配置》一文所述,在构建投资组合时,一方面,股票、债券等大类资产的分散化投资必不可少;另一方面,在各类资产内部,精选优质标的同样重要。股票资产方面,从历史上看,基于500质量、300质量低波和国企红利指数构建的股债组合均实现了较高的收益和风险收益比,能够显著跑赢偏股型基金指数;债券资产方面,30年期国债指数与股票资产的对冲效果出色,且长期表现较好,适合作为组合中的债券资产进行配置。

$500质量成长ETF(SH560500)$

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

$国企红利ETF(SZ159515)$

$鹏扬中证国有企业红利ETF联接A(OTCFUND|020115)$

$鹏扬中证国有企业红利ETF联接C(OTCFUND|020116)$

$XD30年国债ETF(SH511090)$

#低空经济热度又起,飞行汽车卷土重来#

#军工信息化题材爆火,行情持续性几何?#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !