在查尔斯·汉迪的《第二曲线:跨越“S型曲线”的二次增长》一书中提到,任何企业的发展都遵循一个生命周期,即从孕育、成长、成熟、巅峰到衰退,最终走向死亡。企业想要摆脱这一宿命,就必须不断地寻找第二增长曲线,这样才能安全跨越周期。

但是,企业要开启“第二增长曲线”并非易事,首先要面对的问题就是,企业第二增长曲线拓展方向是什么?基于这个问题,我们对建材行业领导企业伟星新材、东方雨虹及公牛集团做了一个深度研究,希望通过研究建材行业领导企业的第二增长曲线业务拓展规律,给企业家一些启示。

一、伟星新材第二增长曲线拓展方法:纵向拓展

伟星新材是一家专注于研发、生产、销售高质量、高附加值的新型塑料管道(PP-R管材管件、PE管材管件、PVC管材管件、PB采暖管材管件等系列产品),并积极拓展净水设备和防水事业,是国内PP-R管道的领先企业。2023年,伟星新材实现营业收入63.78亿元,较上年同期下降8.27%;归属于上市公司股东的净利润14.32亿元,同比增长10.4%。

伟星新材在2016年提出“同心多元化”战略,并随后于2017年围绕“同心圆多元化”战略,积极布局同心圆产业链产品。由于净水、管道、防水的安装工程紧密相连,同时净水、防水能够共享家装管道营销渠道,因此防水、净水领域与公司管道业务具有较高的协同性,配套销售能够帮助公司实现户数、户均额双升。

伟新新材2019年升级品牌形象

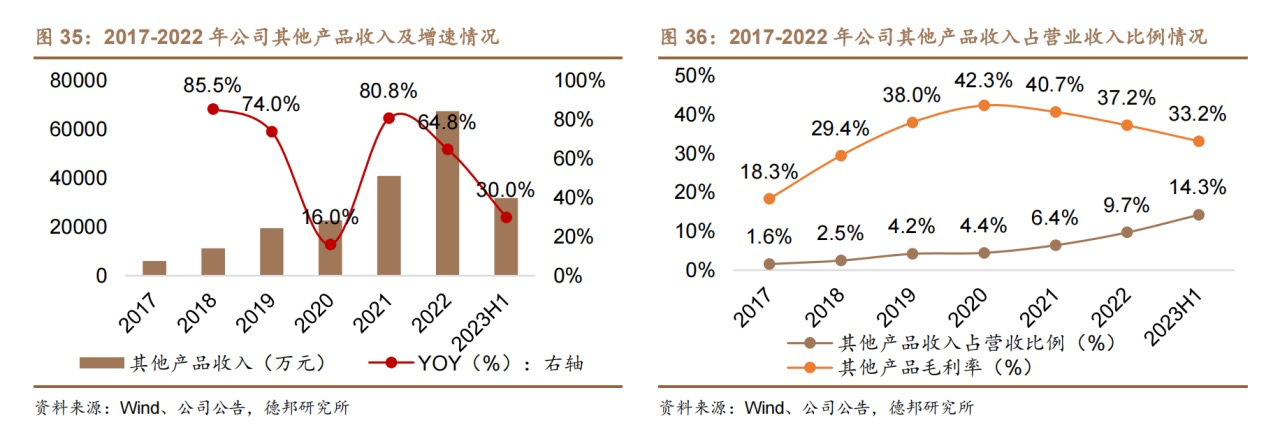

随着公司防水、净水业务持续依托“同心圆”产业链拓展,2017-2022 年公司其他产品 CAGR 高达 62.00%,其他产品营业收入占比由 2017 年的 1.6%持续增长至 2022 年的 9.7%,毛利率自 2017 年以后持续维持在约 30%以上。2023H1 公司其他产品营收 3.19 亿元,同比增长29.99%,营收占比为 14.25%,毛利率为 33.16%。防水、净水业务有望成为公司未来营收增长引擎。

此外,同心圆最终效益将反映在户均销售额提升上,防水、净水业务短期为伟星户均单价贡献约200元左右的增量,中长期随着配套率提升及净水板块滤芯销售放量,防水与净水业务有望为伟星贡献约770元左右的户均销售额增量。

总体来看,伟星新材第二增长曲线拓展方法是纵向拓展。伟星新材定位为“家装领域专业的隐蔽工程系统供应商”,它是依托现有渠道优势及主业务上下关系纵向拓展。“同心圆战略”拓展防水、净水领域的逻辑,是基于二者与 PPR 管道的上下道工序关系,防水及净水业务能够依托于现有 PPR 销售渠道,形成协同效应。

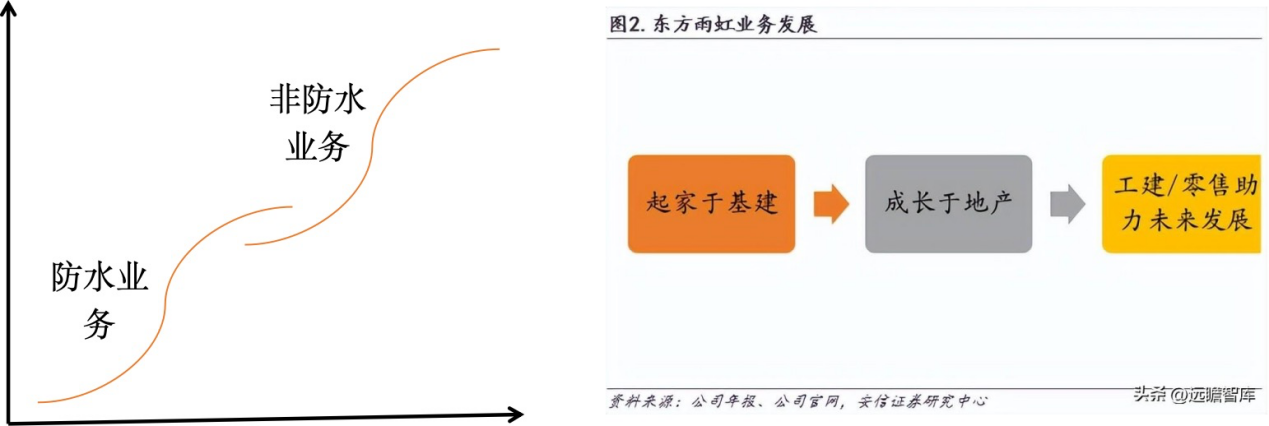

二、东方雨虹第二增长曲线拓展方法:纵向拓展+横向拓展

东方雨虹是一家集防水材料研发、制造、销售及施工服务于一体的中国防水行业龙头企业,是国家高新技术企业、上市公司(SZ002271),拥有国家认定企业技术中心和博士后科研工作站。

在“一超多强,尾部较多”的建筑防水、建筑建材行业,东方雨虹的市占率多年处于行业领先地位,2012年至2021年ROE连续十年超15%,在研发实力、产品综合竞争力、工艺装备、应用技术、销售模式、专业的系统服务能力、品牌影响力等方面均居同行业前列。

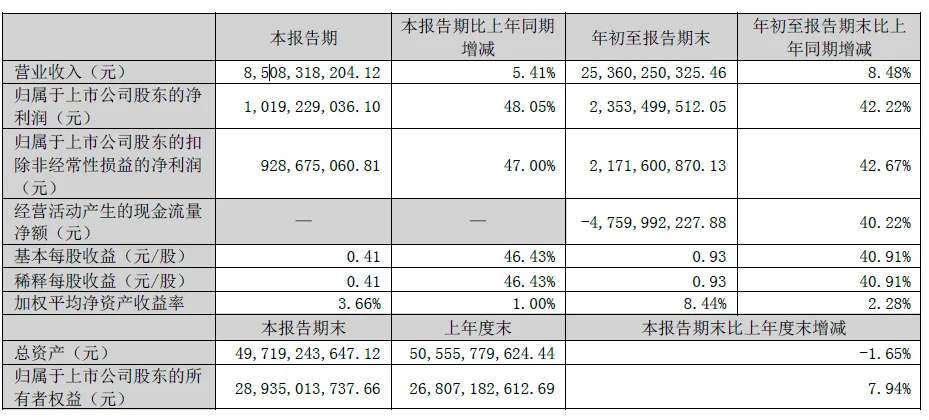

在2023年前三季度,东方雨虹实现营收约253.60亿元,同比增加8.48%;归属于上市公司股东的净利润约23.53亿元,同比增加42.22%;经营活动产生的现金流量净额同比增长40.22%;基本每股收益0.93元,同比增加40.91%。

虽然是行业头部公司,从市值及营业收入走势来看,东方雨虹也是一路高歌猛进,被市场称为“防水茅”但是,随着房地产行业进入存量时代,客户以房企为主的东方雨虹也面临着增长焦虑。同时,行业的其他竞争者也虎视眈眈。主打绿色建筑新材料的产业平台北新建材、三棵树、亚士创能等,通过收购、铺设生产线的方式进入到防水行业。

除此之外,该行业的典型特征是“大行业、小企业”,东方雨虹作为龙头企业,目前市场占有率也只有12%左右。从整个防水建筑材料行业的产业链上下游来看,上游是沥青行业,以中石油、中石化为代表,下游主要是房地产企业、基建工程等强势客户。夹在中间的东方雨虹几乎没有话语权。

2015年,东方雨虹开始着力布局非防水业务,如砂浆粉料、非织造布等,且快速发展,增速强劲。

在东方雨虹第二增长曲线中,成长最快且表现最佳是零售端的民建集团。该集团从2020年的19.64亿元增长到2021年的37.9亿元,到了2022年以60.78亿元直接翻了3倍。不仅如此,截至2022年,民建集团通过灭空白、拓品类、强分销等关键举措,已经发展经销商超过4000多家,分销网点16余万家,分销门头近4万家,可谓成绩斐然。

其中,非防水业务中的砂浆粉料在2023年上半年实现营业收入19.05亿元,同比增长42.99%,已成为名副其实的“第二增长曲线”。

正如东方雨虹公司所说的,“以民建集团为代表的零售业务保持较快增长,以砂浆粉料为代表的非防水业务,积极利用依托于防水主业多年积累的客户资源、销售渠道的协同性及良好的品牌影响力,亦保持较快增长,从而带动营业收入实现增长”。

总体来看,东方雨虹第二增长曲线拓展方法是纵向拓展+横向拓展。东方雨虹定位为“一站式建筑建材服务供应商”,它是依托防水主业的客户、渠道、品牌优势,向民用建材、建筑涂料、特种砂浆、建筑粉料、节能保温、建筑修缮相关领域和非织造布、特种薄膜、VAE 乳液、VAEP 胶粉等上游领域延伸,全产业链布局,打造第二增长曲线业务。

三、公牛第二增长曲线拓展方法:纵向拓展

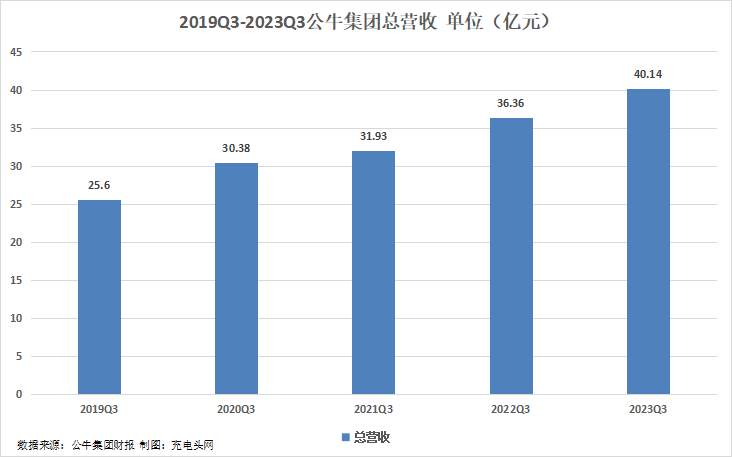

公牛集团是一家专注于民用电工产品的研发、生产和销售的公司,自1995年成立以来,始终致力于制造高品质插座,并逐渐发展成为行业内的领军企业。

公牛集团2023年前三季度实现总营收116.07亿元,同比增长10.81%。成本端营业成本67.38亿元,同比增长2.07%,费用等成本16.70亿元,同比增长22.85%。营业总收入扣除营业成本和各项费用后,归母净利润28.13亿元,同比增长19.13%。

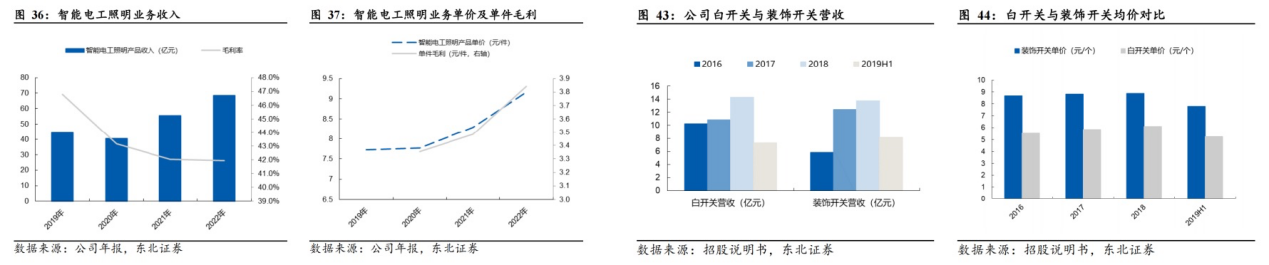

公牛的智能电工照明产品业务成长性和盈利水平均有亮点。公司智能电工照明产品业务收入从2019年的44.2亿增长到2022年68.5亿,复合增速16%,单件毛利从2020年的3.35元增长到2022年的3.84元。从2021年智能电工照明产品业务结构来看,墙壁开关插座、LED 照明、其他产品分别占收入的69%、19%、12%。

公牛于2021年切入新能源充电枪/桩领域。公牛推出的新能源充电枪及充电桩,本质上属于电连接产品,在技术路径和产品研发等方面与转化器产品存在一定共通,所以公牛的品牌影响力能有效延伸。而且公牛新能源充电枪/桩凭借在技术及供应链等方面与原有业务的协同优势,其产品在价格端具有一定优势,品质上也有优势。

公牛的新能源业务线下渠道在2022年完成了经销商招募和通路建设,已经基本完成了国内一二三线重点城市的覆盖。

一方面,公牛通过配送访销模式构建C端分布式渠道体系。截止2023H1,C端渠道拓展近万家的新能源车销售商,汽车美容装潢店等专业售点,小B端渠道成功试点机关事业单位、企业、物业、充电场等500余家;

另一方面,在B端渠道方面,公牛已经与国网车网技术公司建立合作关系,通过整合公牛的技术优势和国网车网的运营服务能力,加速公牛充电桩产品落地社区。

同时,公牛还与吉利远程新能源商用车达成战略合作,有望进一步打开公用充电桩和海外市场。

2022年,公牛新能源板块实现收入1.53 亿元,同比增长639%。2023H1实现收入1.3亿元,同比增长195%。

总体来看,公牛第二增长曲线拓展方法是纵向拓展。

公牛定位为“安全用电专家”,它是依托渠道优势,在“民用电工生态”的战略上进行纵向拓展第二增长曲线。

公牛围绕民用电工及照明领域长期布局,形成了电连接、智能电工照明、数码配件三大业务板块。

面向未来,公牛也在新能源领域(如家庭充电桩)谋求新的发展机会。2021年公司将战略目标定位为“智能生态+新能源战略”,顺应时代趋势。

随着房地产逐渐步入存量时代、多数建材企业收缩大B地产业务转向发展经销渠道,尽管市场空间仍在,但以往受益于精装修和地产集采趋势带来的高增速难以再现,发展第二曲线迫在眉睫。从伟星新材、东方雨虹及公牛集团来看,建材行业领导企业拓展第二增长曲线业务的模式是:依托渠道优势,通过主业务上下关系纵向拓展第二增长曲线业务。

本文作者可以追加内容哦 !