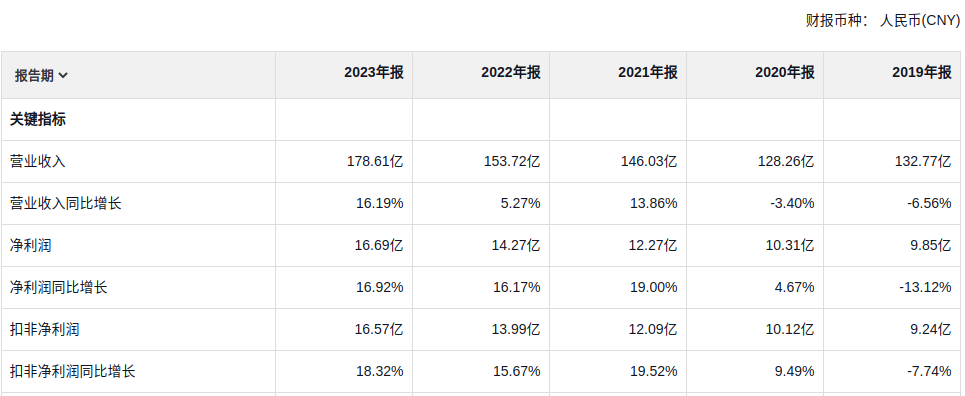

作为2023年最坚挺的中药股,同仁堂全年共实现营业收入178.61亿,同比增长16.19%;净利润16.69亿,同比增长16.92%;扣非净利润16.57亿,同比增长18.32%;净资产收益率13.42%,同比提升0.71pct,总体还算不错。最终成绩定格在之前业绩预告的最上限,特别是扣非净利润竟然还破天荒的超出了业绩预告的上限(预告为增长17.2%,实际为18.32%),实属非常少见。

其中,母公司实现营业收入41.09亿、净利润12.49亿,剔除投资收益后净利润为9.85亿,同比增长19.25%,奠定了公司稳增长的总基调。不过控股子公司方面同仁堂科技有些拖后腿,全年净利润11.64亿,同比下滑了4.13%,主要系旗下同仁堂国药不给力所致(盈利5.32亿,下降10.78%)。此外,同仁堂商业表现抢眼,全年实现收入103.45亿,净利润5.5亿,同比增长51.97%。

我们知道同仁堂母公司手握的是集团旗下的优质资源,例如比较畅销的安宫牛黄丸、乌鸡白凤丸、牛黄清心丸、国公酒、大活络丸等等,这一块靠的是祖传经典配方,一直以来都有着上佳表现,是最让人安心的一块。同仁堂科技则是同仁堂股份将同仁堂制药二厂、中药提炼厂和进出口分公司分出注入的香港上市公司,手上拥有六味地黄丸、感冒清热颗粒、感冒软胶囊、牛黄解毒片等传统药品之外,另外还加上衍生出的同仁堂阿胶、同仁堂凉茶、同仁堂护肤品等,不难看出这一块没有王牌产品,并且还有多元化倾向,表现不佳其实很正常。同仁堂国药即公司旗下的连锁药店,主打一个薄利多销,也算是起家的本行——践行制药售药一条龙服务。

因此,从上述情况看公司的核心主体依然很稳,净利率甚至还略有提高,全年经营现金流、资产负债率、资产结构等指标均属上成,称得上明显好于外部经济环境,体现了中成药行业弱周期性的一面。那么问题来了,既然情况还不错,为什么在去年5月份之后,股价也开始变得跌跌不休呢?

其中的原因主要有:1、杀估值的需要。同仁堂虽然贵为白马股,但并不以成长见长,更多只能算一家成熟行业的价值股而已,近二十年公司的营收、净利润的年化增速分别只有11.12%、10.18%,可以预见随着体量的增长,未来只会比这一增速更低。然而,2023年5月公司达到了65.72倍PE,与实际或者未来可能实现的增速相比,高估是一目了然的,所以出现均值回归只是时间问题。

2、下半年业绩不如上半年。2023年上半年公司实现营业收入97.61亿、净利润9.87亿、扣非净利润9.79亿,分别同比增长30.02%、32.69%、33.22%;但是到了下半年,只有营业收入81亿、净利润6.82亿、扣非净利润6.78亿,分别同比+2.99%、-0.29%、+2.1%。既然不能持续保持上半年的高增长,自然很容易成为均值回归的理由,更何况整体市场环境还恰好处于熊市之中,想不挨一刀基本不现实。

所以当前同仁堂所面临的问题很好理解,简单讲就是过去涨多了,以至于透支了当下。不过比较可惜的是跌了这么多,PE值还是34倍,其间包含的预期值仍然明显高于公司所展现出的成长性,还是让人下不了嘴。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !