点击蓝字,关注我们

利率持续下行,资本市场波动加剧,连续几年的熊市,消费者对于稳健财富规划的需求越来越大,追求多元化的资产配置,对稳健型的理财产品也越来越青睐。

兼具“保底收益+分红”的分红险产品这时候又重新进入人们的眼帘。

现在理财型保险市场,已经变成了分红险的天下,属于他的时代来了。

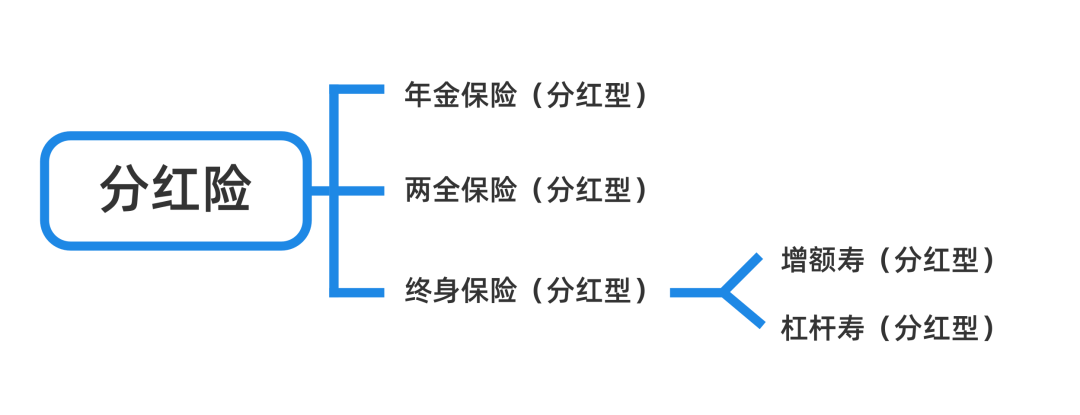

分红险指保险公司在每个会计年度结束后,将上一会计年度,该类分红保险的可分配盈余按一定的比例,以现金红利或增值红利的方式,分配给客户的一种人寿保险。

在中国保监会的统计口径中,分红寿险、分红养老险、分红两全险及其他有分红功能的险种都被列入分红险范围。

因此,这边需要注意两个点:

1. 分红险其实算不上单独的一个险种,而是一种附加在其他主险上的分红功能。

市面上大部分的分红险一般不是独立的产品,通常是附加在某个险种上,作为增值的一个功能,比如我们经常说的年金险,增额寿险,如果多一个分红功能,就变成分红型年金险,分红险增额寿险。

因此,原有产品的所有基础的利益和保障都不会变,多了一个分红的功能,多一个机会赚一笔钱。

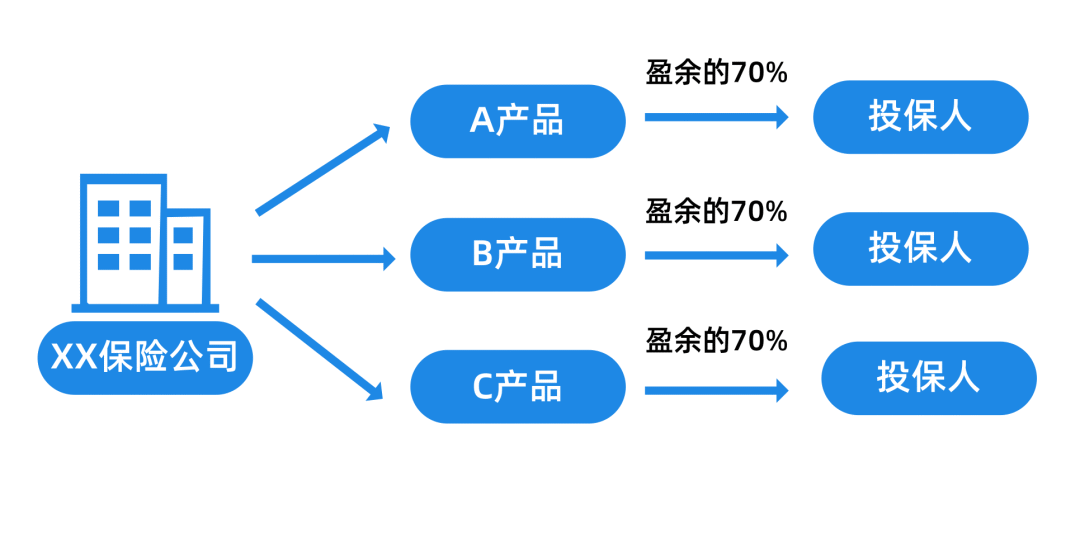

2. 投保人投保了某个保司的分红险,分享的不是整个保险公司的盈利。

虽然说分红险是一款能让投保人参与保险公司利润分配的保险,保险公司在收取保费之后,会从当年的盈利中,扣掉所有的运营成本,剩余的钱就会按照一定的比例,以红利的形式分给投保人,这是分红的过程。

但是,这些拿来分配的利润并不是指整个保险公司的利润,而是你所交保费,这部分钱投资的盈利利润,拿来进行分配。

每家保险公司下面多款产品,每款产品都有单独的账户,这个账户的投资情况,就独立于整个保司。因此,账务是非常透明的:盈利多少钱,多少比例的钱拿出来分,也是有明确的规定。

根据《分红险精算》规定,保险公司每年至少拿出可分配盈余的70%,分给客户。

由于所有的投资产品的保额进入专门的投资账户,并且分红部分由外部审计予以审计,因此,也就在保证了分红流程的透明度。

盈利多少钱,清清楚楚。不用担心盈利了,保司却没有拿出来分红的问题存在。

很多人对分红险的认识还停留在前些年,风评不大好的阶段。

国内保险经济的发展时间比较短,早些年,从市场,到监管,政策,从业人员素质等,确实都出现了一个较为野蛮生长的阶段,导致保险市场出现一些例如:产品不透明,收益不清晰,夸张宣传演示收益等等。

许多买过分红险的客户,都是在对产品收益不清晰,对产品构成不了解,在销售员夸大收益演示下买的,导致后期很长一段时间大家闻分红险色变。

然而,不得不说的是,保险行业作为强监管行业,尤其是这几年,监管针对保险,尤其是分红险,出台了很多规定,专门整治这些乱象:

比如分红险产品收益的演示,过去的销售员往往给投保人画大饼,做夸大收益演示,并且没有说清楚演示收益就是实际收益。

在一系列监管新规落地后,保险公司投资从:

收益率、历史分红实现率均需要披露。

每年都要如实公布产品的分红实现率,让投保人做到心中有数。

对于长期表现不佳的产品,监管也会要求下调演示利率。

另外,监管还发布要求,保险公司需要披露近三年的投资情况。

保险公司新开发分红保险产品时,应根据公司历史投资回报率经验和对未来的合理预期,按照审慎原则确定各档红利演示水平。

如果平滑准备金为负,规模超过该账户准备金的15%,当期保单红利水平不得超过上期保单红利分配水平。也就是说,你如果连续3年分红不达标,这个收益水平的产品你保险公司就不能卖了。

有了这一系列的政策,不仅让我们有了判断保险公司,是否有长期实现分红的能力,也推动和约束了保险公司从收益演示到分红实现的良性发展。

监管就像一个严厉的法官,盯着各家保险公司的运行,产品,销售,收益等任何一个环节出现风吹草动,监管都会出手。

这一系列的强有力的监管措施,不仅整顿了保险行业的发展,推动了保险行业良性发展的同时,分红险信息越来越透明化,同时也助推了,分红险成为市场接下来万众瞩目的主流。

投保人选择分红险,肯定是奔着收益来的,那么分红险的收益怎么样呢?

我们都知道传统的理财险,比如增额终身寿险,是每一年账户有多少现金价值都白纸黑字写进合同,所见即所得,无论保司未来盈利还是亏损,只要是保单约定的收益,我们都可以拿得到。

那么在传统增额寿险前加一个分红的性质之后,会有什么变化呢?

分红型的增额寿险,收益由确定,转为不确定。

收益组成主要分两部分:

一部分是确定能拿到的保证收益。

另一部分是浮动的分红收益。

因此,投保人最后能够拿到多少收益,其实有一个不确定性。

那么我们来研究一下分红险的收益到底从哪里来,最后可以拿多少钱?

1.分红的钱从哪里来:收益来源

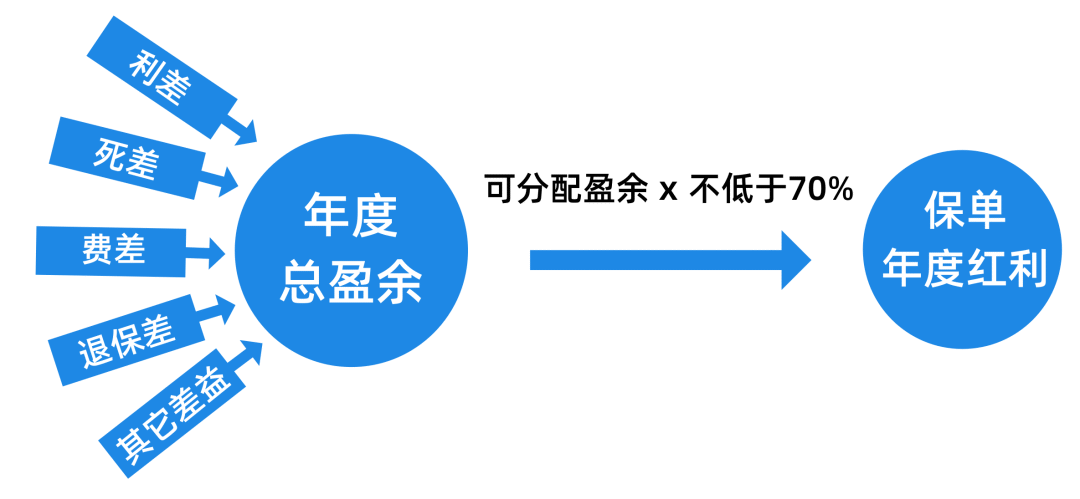

监管规定,保险公司至少应将分红保险业务年度可分配盈余的70%分配给保单持有人。

看下图,我们就知道,保单的年度总盈余其实来自五个方面,分别是利差,死差,费差,退保差,其他差异,其中主要是来源于利差。

利差,指保险公司的资金实际收益情况和预估收益情况的差别。

比如,按照预定利率,资产收益率是3%,但保司拿保费去进行实际投资后,获得的回报是5%,那么多出来的2%,就是利差益,反之就是利差损。投资情况越好,我们的分红就越多。

死差,指实际死亡率和预定死亡率的差别,产生的利益或者损失,包括死差益和死差损。

举个例子,保险公司,设计一款寿险产品的时候,按照生命表,每1000人中有10个死亡,产品价格根据这个死亡率来设计。但最后实际情况是只有6人死亡,比原来预估的少,那么保险公司就多赚了4个人死亡成本的钱,这就叫做死差益。反之,即死差损。

费差,指保险公司实际运营费用和预计运营费用的差别。

比如,今年预估运营费用100万,但是最后只付出70万费用,那么省下的30万就是费差益,反之就是费差损。

退保差,指实际保单退保与预计退保的差异带来的损益。占比较少,一般不作为重点考量数据。

其他差,除上述以外的损益差别。

其实,分红最大的来源还是利差,也就是说,保险公司的实际投资收益率越高,投保人能拿到的分红也越多。

因此选择理财险尤其是分红险的时候,收益的来源很大程度以来保司的投资盈利能力。

2.分红的方式有几种

保险公司给投保人分配的红利,可以通过两种方式进行:

现金红利和增额红利。

现金红利说白了就是直接给钱,将钱直接分给给保单持有人。

增额红利是指,不把钱拿出来分,但是放在保险账户,整个保险期限内,每年以增加保险金额的方式分配红利。

3. 分红的收益构成

前面我们说分红险的收益有两部分组成,最后收益能拿多少钱是不确定性的。我们来看下具体分红的收益构成:

保证收益:确定部分收益假设能够达到 2%,白纸黑字写在合同上,保险公司一定会给,这是托底的保单收益。

分红收益:保险公司给的分红,属于浮动收益,最后能够分多少要根据保险公司经营情况等决定。

当年经营情况好,可能收益就多一点,经营情况较差就分的少。

这种收益模式就有点类似销售人员的工资模式:

底薪加抽成。

底薪就是确定收益,不管业绩如何一定能拿到,抽成即分红,具体做多少拿多少不确定,要做了才知道。

我们都知道,销售人员业务人员的薪资相对文职岗位,是较高的,但其实,高出的部分往往就是业绩抽成的部分。

这种薪资结构跟分红险我们能分多少钱是类似的。

那么问题来了,买了分红险实际能拿多少收益呢?

4.分红实际能给多少收益?

虽然保司会拿出当年百分之七十的盈余进行分配,但是会不会存在一个问题:

如果该账户哪年投资情况不好,是不是就不分钱了。

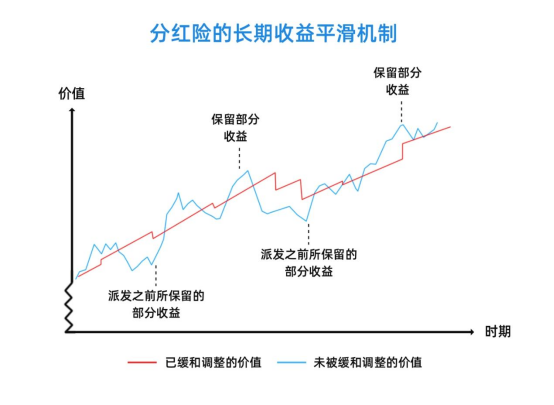

这就需要了解到保险公司的投资平滑机制。

收益平滑机制

保险公司会采用“投资平滑机制”来稳定分红险的红利派发。

在投资收益比较好的年份,把其中的一部分盈余“储存”起来,以供未来投资收益不好的年份使用。

就好比我们自己管钱的样子,你把平时结余的钱藏起来,等到哪个时候缺钱,比如下岗了,收入受影响了,你再从你的存钱罐把之前存的钱拿出来,度过难关。

这就是收益平滑机制的意义。保证了即使在投资收益不好的年份,投资者都能获得一定的收益。

分红实现率

从去年7月开始,监管要求所有保险公司披露分红实现率数据。

所谓分红实现率,就是实际派发的分红与利益演示中分红的比率。

比如在演示表中,在某保单年度有1000元分红,结果实际派发了1200元,那么分红实现率就为120%。

如果演示分红金额为1000元,实际给到的分红金额为900元,那么分红实现率就是90%。

如果数据太差,不仅会影响保司口碑,还会影响后续分红险的销售。

一个正常运营的保险公司,为了维护自己的口碑,不影响后续的产品销售,往往会努力确保实现率的达成。

所以说投保人拿到的分红,相对还是有所保障的。

当然了,最极端的情况下,分红收益可能会为零。

但大家别忘了,分红险还有保证收益的部分。也就是说,无论有没有分红,确定的收益是肯定是能拿到的。

在当下低风险理财部分,银行存款和国债利率是一降再降,利率下行的环境下,相比而言,分红险不仅安全,有保底收益,还有机会享受保险公司额外的投资红利,非常适合一些想求稳又想获得超额收益的朋友们。

因此分红险保险有以下几个优点:

两份收益

大多数分红险是附加在某个险种上的,因此附带分红型的产品通常可获得两份收益。

以增额寿分红型产品为例,除了可以获得产品的保证收益,还能额外获得浮动的分红收益,前者代表了稳健,后者则给了消费者更多可能。

一般来说,如果保险公司经营良好的话,这两部分的收益甚至有可能超过普通增额寿的产品收益,能让投保人获得更大的收益空间。

分红形式多样化

分红险具有一定的灵活性,投保人可以根据需要选择领取红利的方式,例如现金领取、累计生息或者抵扣保费,同时也要看保险公司的规定。

安全有保障

保险在国内属于强监管,保单收益受到法律的保护。

且监管新规后,保险产品的演示收益,分红实现都受到强监管,在国家的监督下,保司也会尽量做好收益实现。

尽管分红型保险的收益不错,不过也有不足之处,我们一起来看看:

分红不确定

虽然分红险可以获得额外的红利分配,但是红利金额不确定,分红和保险公司的经营情况挂钩。

投资时间较长

分红险的收益需要一定的时间产生复利效应,一般闲钱,长期不用的资金做分红险的配置,才能通过时间,牺牲一定的流动性,获取更高的收益。

分红险的介绍到这里,下一期我们继续聊一聊什么人适合配置分红险,分红险在家庭资产配置中的意义,以及如何做分红险的筛选

有分红险需要的可以扫面二维码联系小助手,获取更多产品介绍。

本文作者可以追加内容哦 !