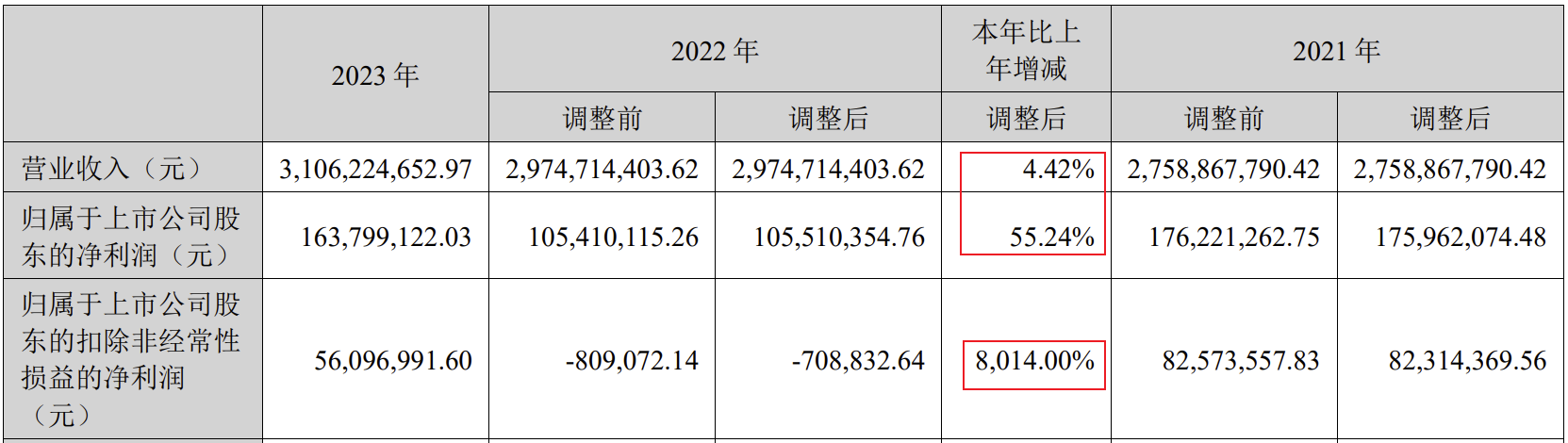

1、概况

营业收入同比增长4.42%,中规中矩。

净利润同比增长55%,刚好落在预告的中间,符合预期。

扣非净利润比较亮眼,由于去年是负数,23年的同比增长比较没有参考意义,但是绝对值是大幅增加,证明润和的经营在稳步增长。

科普一下:扣非净利润就是在净利润的基础上,剔除了那些可能会影响利润持续性和企业长期经营能力评估的非经常性因素后的利润。这样的指标可以帮助投资者和分析师更好地理解和评估公司的核心经营业绩。

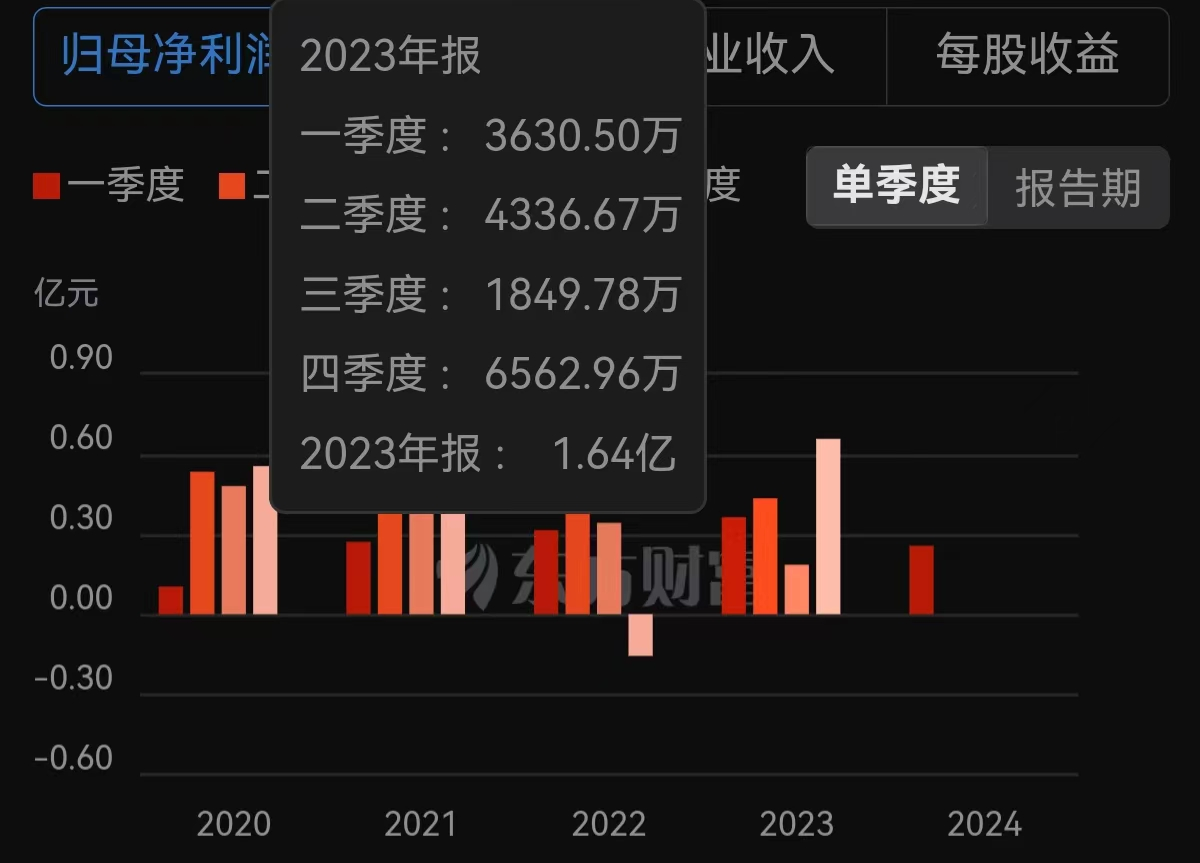

2、四季度利润超预期

23年四季度的利润为6500多万,是近4年来最高的一次,前面三个季度都公布过了,所以第四季度基本上就决定了23年的增长情况,以第四季度的利润来看,是略微超预期的。

3、创新业务

创新业务营收4.81亿元,同比增长43.58%,占比为15.49%,该业务收入虽然利润还未体现,但是营业收入一直在大幅增长,相比整体营收4.42%的增长,好了不少。相信对软件行业有了解的都知道,前期投入都会比较大,当前投入期能够保持营收持续增长已是难能可贵的。

4、回购进展

此次年报包含回购进展,截止今日,回购金额已达到1.41亿元,最高价23元,最低价20.72元。

5、不分红

由于未分配利润为负数,因此本年度报告不进行分红。也算是预期内的事情了。不分红的同时,又给了点小小的安慰,如下:

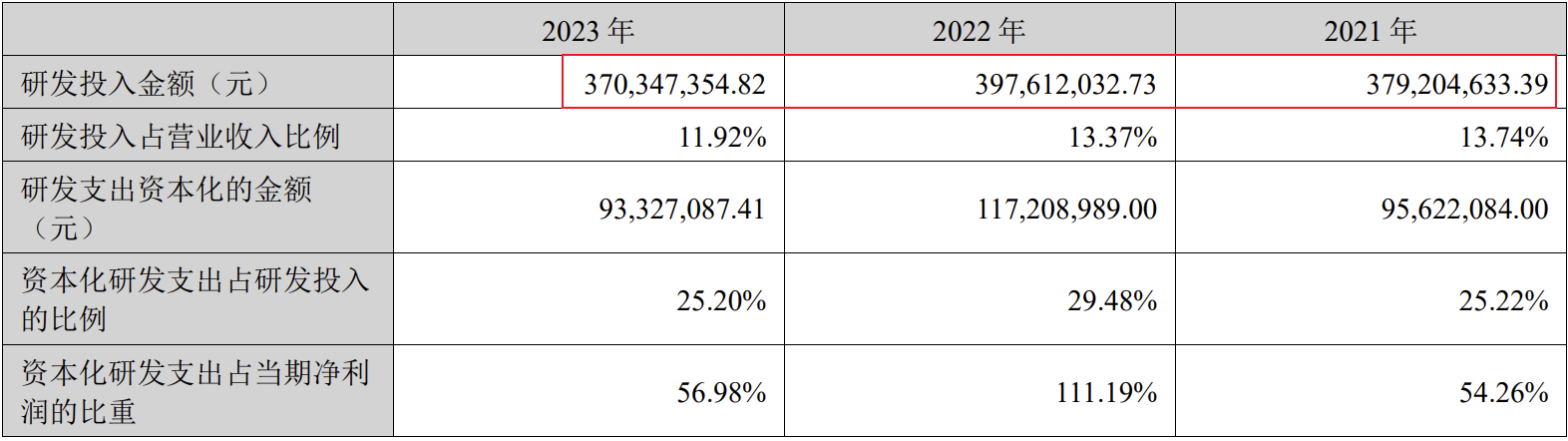

不过对于那些担心因为不分红而被st的人,我劝大家还是省了这力气吧。就拿研发投入来说(累计三年研发投入超10亿元),润和就不符合st的情况。

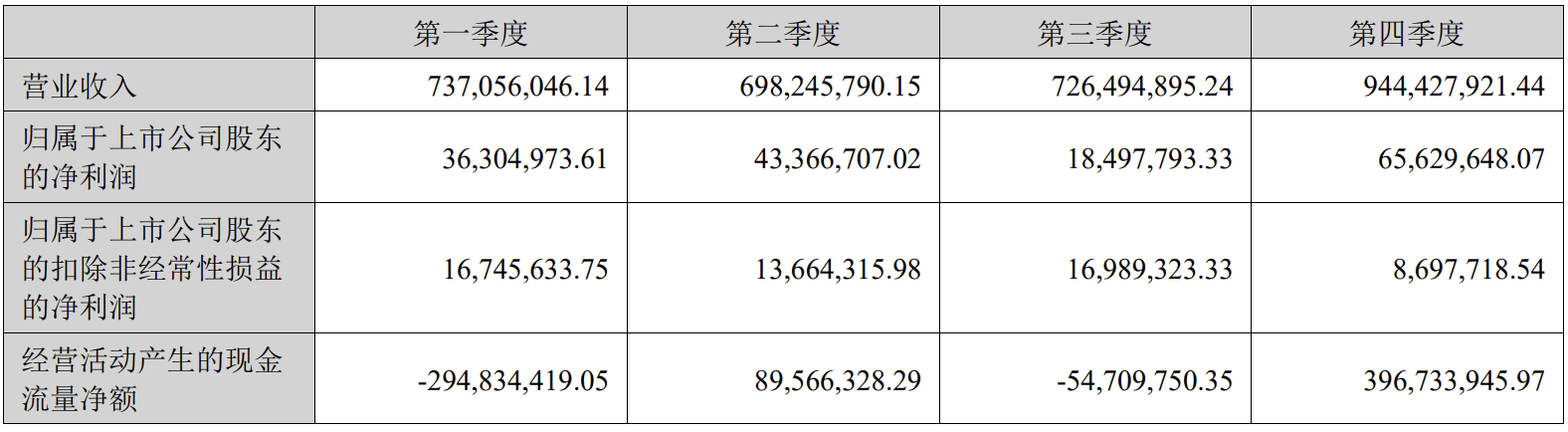

6、2024年一季报

24年一季报净利润同比降低29.4%,不过亮眼的仍然是扣非净利润22.79%。结合24年年报的扣非净利润来看,24年一季度的扣非净利润比之前一年的任何一个季度都增长了不少。

以上,仅挑出个人所关注的点进行分析,个人意见仅供参考,谢谢。

$润和软件(SZ300339)$$软通动力(SZ301236)$$常山北明(SZ000158)$

本文作者可以追加内容哦 !