(文章昨日发布于公*号)4月24日申通快递发布了2023年财报和2024年一季度报:

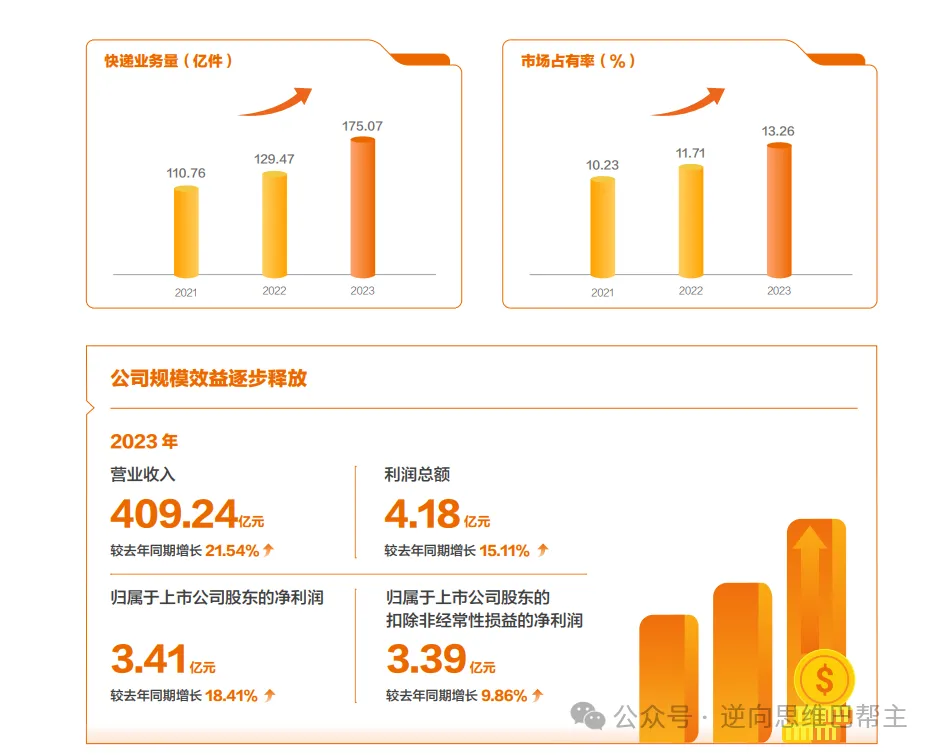

2023年,公司完成快递业务量 175.07 亿件,同比增长 35.23%;市场占有率为 13.26%,同比上升 1.55 个百分点;实现营业收入 409.24 亿元,较去年同期增长 21.54%;实现归属于上市公司股东的净利润 3.41 亿元,较去年同期增长18.41%;归属于上市公司股东的扣除非经常性损益的净利润 3.39 亿元,较去年同期增长 9.86%。

公司2023年共实施 37 个产能提升项目和 18 个改造优化项目,主要涉及南宁、泰州、贵阳、西安、南昌、兰州等城市。上述项目顺利竣工投产,推动公司常态产能突破日均 6,000 万单。

随着单量快速增长以及产能利用率居于高位,公司将继续投入基础设施建设,进一步加强重要中心节点的产能供给,推动公司产能再上新台阶,预计 2024 年内公司常态产能有望提升至日均 7,500 万单以上。

2023 年全网直达路由数量 3,117 条,同比提升 10.1%,路由直通率 83.24%,同比提升 7.68 个百分点。截至2023年底,公司自有车队累计拥有干线车辆 5,992 辆,同比增加1,166 辆。

截至2023年底,公司全网独立网点达到 5,000 家,同比增长 3%;全国地市级区域网络覆盖率达 100%,区县级区域网络覆盖率达 99.5%,全网服务站点及门店达 55,000 余家,公司全网常态快递员数量约 20.82 万人,已经形成了覆盖率较为全面的快递服务网络。

截至2023年底,公司拥有直属转运中心 71 个,其中东北 6 个、华北 8 个、华东 26 个、华南 10 个、华中 12 个、西北 3 个、西南 6 个。

公司2023年度利润分配预案为:以未来实施2023年度利润分配方案的股权登记日的总股本减去公司回购专户股数为基数,向全体股东每10股派发现金股利人民币0.20元(含税)。

虽然说,这个股息看起来是毛毛雨,但是象征意义还是有的。要知道,公司此前已经连续3年没有分红了。

总的来说,2023年公司业绩报符合预期,没有惊喜,也没有惊吓。

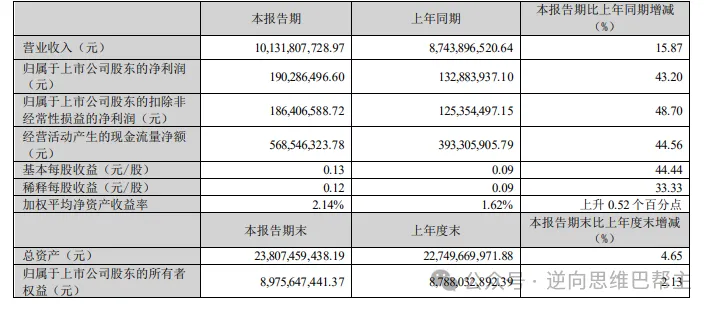

公司2024年一季度实现营业收入101.32亿元,同比上涨15.87%;归母净利润1.9亿元,同比上涨43.2%;基本每股收益0.13元。

去年一季度单票均价为2.48,今年一季度单票均价为2.17,价格同比下降12.5%,而毛利率却从去年一季度的4.88%上升到今年一季度的5.88%,确实不错。

2024年一季度这份业绩超出了巴帮主的预期,点赞!

成本下降应该说有多方面的原因:

规模化优势,单量变多后单件成本能更好的控制;

这两三年建立的基建比较先进,有后发智能优势,有利于降低生产成本;

淘巴巴给了更多的轻量小件;

2023年日常态产能6000万件后,2024年一季度公司开发支出有所减缓。(2024年一季度开发支出0.28亿,上年同期开发支出0.69亿)

总的来说,公司2023年财报符合预期,2024年一季度报超预期。

申通快递在惨烈的行业价格战中已经渡过了死亡期,作为一个全国性的快递龙头,只要能活下去,发展下去,绝对不会只是现在一百多亿这个市值。

短期,申通快递有业绩向上预期,中期有阿里行权预期,长期有行业整体反转预期;

当下128亿市值的申通快递已经低估,投资价值已经显现。

本文作者可以追加内容哦 !