致力于血栓与止血体外诊断领域的检测仪器、试剂及耗材的研产销,细分领先。

60% 以上毛利率,净利率 40%。

费用投入低,14%,去年研发投入 2000 万不是很多。

回顾下公司的优势:目前公司生产的中高端系列凝血测试仪基本可以满足大中型医疗机构主流检测项目的需求,仪器及试剂价格与主要国外品牌相比,价格优势明显,主要技术指标己达到或接近国际先进水平。公司生产的血栓与止血体外诊断产品在进口替代背景下具有较强竞争力。

2023 全年 2.75 亿收入,2024 一季度继续增长。收入基数太小了,面对血栓与止血体外诊断百亿市场,未来潜力很大。

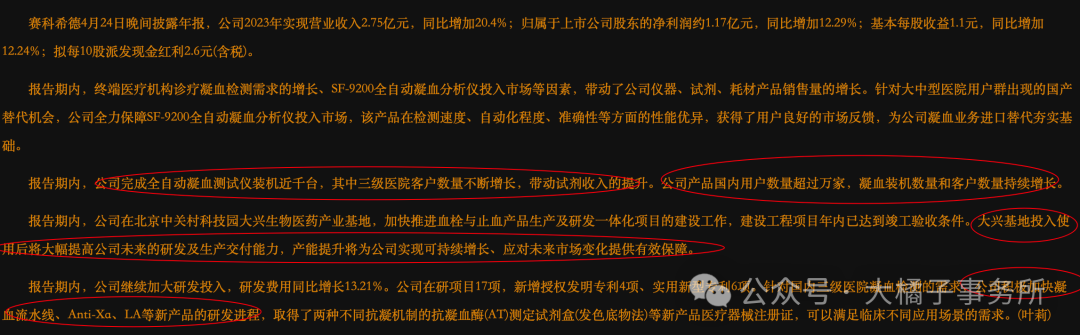

新品投入市场,大兴生物医药产业基地今年已完工后面将大幅提升公司生产交付能力:终端医疗机构诊疗凝血检测需求的增长、SF-9200全自动凝血分析仪投入市场等因素,带动了公司仪器、试剂、耗材产品销售额的增长。

海外市场也是未来潜力点:

未来 2 亿以上利润,当下 3 亿收入 40% 利润率,基本具备 1.2 亿利润能力。

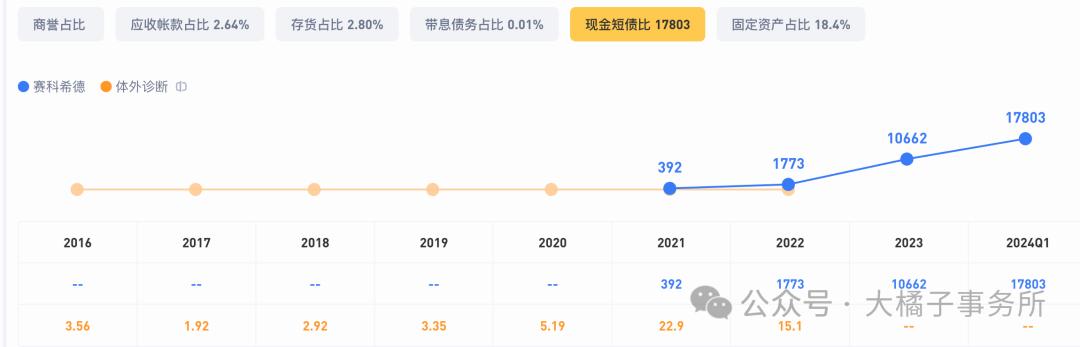

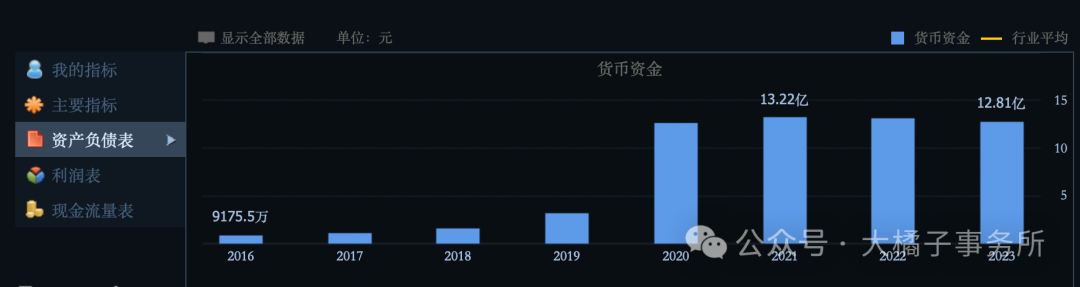

12.6 亿现金,4000 万应收,5000 万存货,3.2 亿固定资产放大了 8 倍。

一共 1 个亿的债务:

净现金 12 亿上市募集 10 亿,净资产 16 亿。有钱有产能。家底太好!

16 亿净资产,1.2 亿利润,7.5% roe,1.2 pb 支撑。差不多 20 亿市值。

1.2 亿利润,10 倍估值,12 亿现金,24 亿市值。只看利润,20 倍估值,1-1.2 亿利润也是 20-24 亿市值。

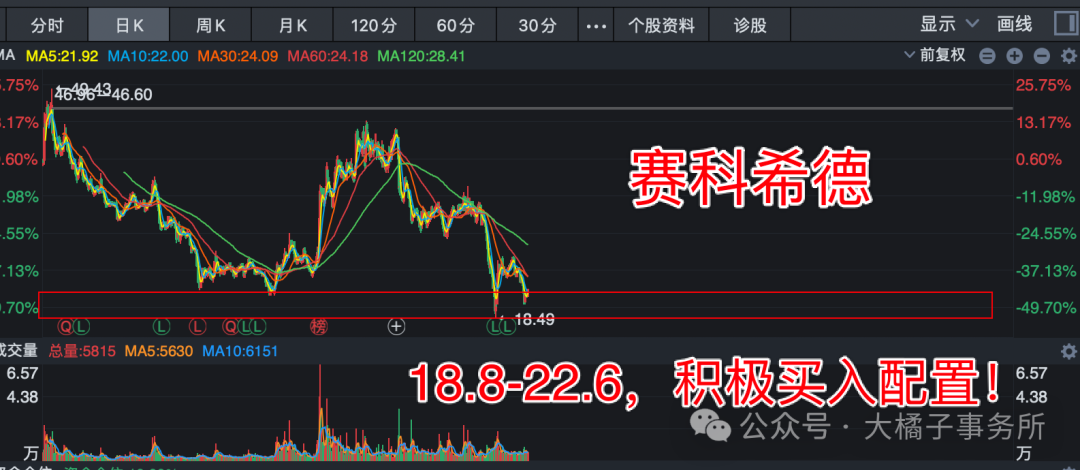

20-24 亿,基本进入闭眼买入阶段。1.06 亿股本,对应 18.8-22.6 的价格区间。机会大于风险,不败之地而求战,可以重点关注!!!仅供参考。

公司股价低迷,当下的主要问题在于:

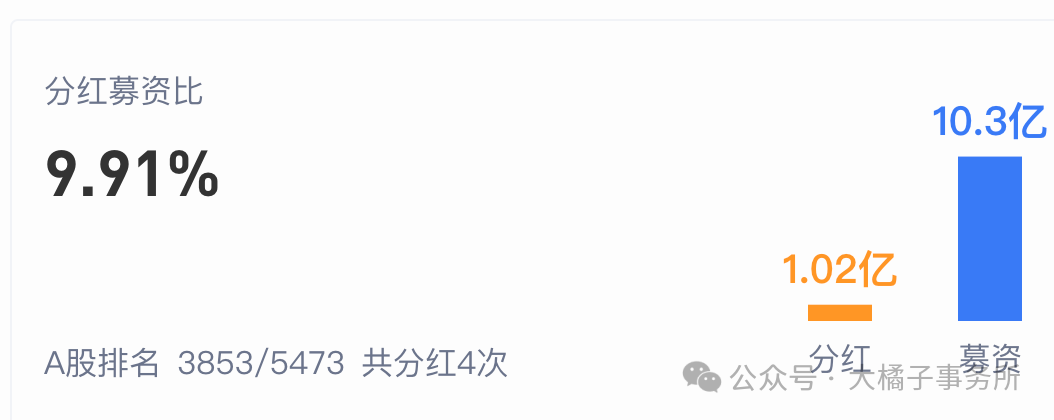

上市 4 年了,接近 13 亿的现金基本没怎么动,资金利用效率低,分红也不是很慷慨正常来说至少分 50% 以上那么短期信心就会加分,对管理层有疑虑(但是现金多,未来可以对外投资,可以加大分红,加大研发、销售投入等等,有钱比没钱强很多,容易有潜在惊喜);

再就是研发投入相对较少,中性吧。不好不坏。

辩证视角,低迷没人关注是好事。矛盾的东西都是热闹的,讨论人多的;跌到价值位了,便宜了,反而没人关注了,大家都默契一致的话少了,变得安静了。买入统一,卖出矛盾。形成统一的时候就有机会。物极必反。

赛科的核心点在于,1-1.2 亿利润,12 亿+ 纯现金,3 亿产能原来只有 3000 多万换来 1 个亿利润,这块对利润贡献至少翻倍没问题。即使没有惊喜,对于保持住当下的 1.2 亿还是很容易的。

最新市值 24 亿,减去产能+现金的 15 亿,实际只有 9 亿市值,不到 10 倍估值。机会明显。放到一级市场也是白菜价格。

产能这个是赛科的关键变量,盯住了就行。公司账上净现金 12 亿占市值的一半,其他已经变得不重要了。最坏公司 1 个亿的利润背景,厚家底的情况下,20 亿出头的市值下行空间也极其有限(也就是说,最坏最坏做到不赔钱很容易)。常识视角,高端国产替代医疗器械,1.4 pb,业绩增长,未来预期好,都是优势是底气。

1.2 亿利润,30-36 亿中枢;

未来 1.5-2 亿,至少可以跑到 40 亿市值以上。

24 亿买入,最坏 16% 下跌空间,关键是可以越跌越入;向上至少 30 亿合理,25% 的空间。

总之还是一句话,20-24 亿市值,不败之地而求战。有翻倍潜力吃个 50% 就会变得简单。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !