退居二线不到20个月后,实控人孙飘扬于2021年8月重新执掌公司。在孙的励精图治下,恒瑞正在走出困境,并走向属于它的创新药时代。

2023年,$恒瑞医药(SH600276)$营收228.2亿元,归母净利润43.02亿元,扣非净利润41.41亿元,各同比增长7.26%、10.14%和21.46%。

恒瑞营收净利在2023年全面止跌,不过相较2020年的前高仍有不小距离。

纵观历史记录以来,恒瑞提交的这份2023年成绩单,仅位列第四。

2019年-2022年,公司营收232.89亿元、277.35亿元、259.06亿元、212.75亿元,归母净利润53.28亿元、63.28亿元、45.3亿元、39.06亿元,扣非净利润49.79亿元、59.61亿元、42.01亿元、34.1亿元。

恒瑞业绩企稳回升主要得益于“创新药临床价值凸显,驱动收入增长”。

2023年恒瑞创新药收入同比增长22.1%至106.37亿元(含税),在营收中占比46.61%,营收贡献率相较2022年提升8.46个百分点(2022年创新药销售收入含税86.13亿元,在营收中占比40.48%)。

这离不开恒瑞在第四季度的发力。此前23Q1-Q3,恒瑞创新药收入49.62亿元(含税)。以此来计,23Q4创新药收入为56.75亿元,已超前三季度之和。

创新药对营收贡献超过五成,大概率就在2024年。

抗肿瘤业务重拾升势

恒瑞医药是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等领域进行新药研发,是国内最具创新能力的制药龙头企业之一。

目前已有14款自研创新药、2款合作引进创新药在国内获批上市。除了之前上市的艾瑞昔布、甲磺酸阿帕替尼、硫培非格司亭、马来酸吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑、氟唑帕利、海曲泊帕乙醇胺、羟乙磺酸达尔西利、脯氨酸恒格列净、瑞维鲁胺、林普利塞,2023年新增阿得贝利单抗、磷酸瑞格列汀和奥特康唑3款创新药获批上市,2024年新增富马酸泰吉利定获批上市。

作为我国抗肿瘤、镇痛麻醉等药品领域的市场领跑者,它的抗肿瘤业务占据了公司营收的半壁江山。2023年收入增长7.99%至122.17亿元,营收贡献率为53.54%。该业务已成功止住此前两年的下滑态势,2021年、2022年收入130.72亿元、113.13亿元,同比-14.39%、-13.45%。

这里边新获批创新药也贡献了业绩增量,2023年新获批的阿得贝利单抗,显著提高患者总生存期,收入快速增长。恒瑞还在持续挖掘已上市产品的临床需求潜力(拓展适应症等),硫培非格司亭、海曲泊帕等存量创新药销售收入持续稳定增长。

已上市创新药拓展适应症方面,卡瑞利珠单抗的第9个适应症及阿帕替尼的第3个适应症(二者联合用于一线治疗晚期肝癌),马来酸吡咯替尼片第3个适应症(联合曲妥珠单抗加多西他赛一线治疗HER2阳性复发/转移性乳腺癌),羟乙磺酸达尔西利第2个适应症(联合来曲唑或阿那曲唑一线治疗HR阳性、HER2阴性局部复发或晚期转移性乳腺癌)均已获批上市。

此外,新进入国家医保目录的创新药可及性大大提高,2023年瑞维鲁胺、达尔西利、恒格列净3款创新药正式执行医保价格,平均价格降幅达65%,但收入贡献进一步扩大。

创新药对抗肿瘤业务贡献已达87.06%,相较2022年增加了10.93个百分点。

镇痛麻醉、造影剂不复过往辉煌

2023年,镇痛麻醉、造影剂收入37.43亿元和27.42亿元,同比增长12.21%和0.5%,相应营收贡献率为16.4%和12.02%。虽然已不再下滑,但两大业务已不复过往辉煌。

历史记录以来,镇痛麻醉收入超越2023年的有4个年份:2018年收入46.53亿元,2019年收入55.07亿元、2020年收入45.91亿元、2021年收入49.16亿元;造影剂收入超越2023年的有3个年份:2019年收入32.3亿元、2020年收入36.3亿元、2021年收入32.7亿元。足见集采对公司仿制药板块影响之深。

事实也是如此,2023年恒瑞仿制药收入仍略有下滑。财报显示,随着医疗机构诊疗复苏,处方药需求逐步释放,公司镇痛麻醉等产品以及新上市的仿制药销售同比增长较为明显,但仿制药集采对销售仍然造成一定程度的压力。

第二批集采涉及产品注射用紫杉醇(白蛋白结合型)、醋酸阿比特龙片因多数省份集采续约未中标及降价等因素影响,2023年销售额同比减少7.02亿元;2022年11月开始执行的第七批集采涉及产品,2023年销售额同比减少9.11亿元。

与此同时,恒瑞国际化方面仍未见起色。2023年国外收入6.17亿元下降20.83%,营收贡献率仅为2.7%。历史记录以来,恒瑞国外收入超过7亿元有两个年份:2020年7.58亿元,2022年7.79亿元。可谓道阻且长,任重道远。

研发投入比重比肩国际大型药企

2023年公司累计研发投入61.5亿元,其中费用化研发投入49.54亿元。这是公司连续第三年研发投入保持在60亿元之上,2021年、2022年为62.03亿元、63.46亿元。

过去3年,恒瑞研发投入占总收入23.95%、29.83%和26.95%,已跟国际大型药企一般。

2023年公司研发体系完善了创新药全生命周期数字化管理,加强项目预算动态管理,减少资源浪费与重复投入,实现从数量导向到质量导向的转变。得益于此,研发投入较前两年略微减少。

恒瑞已形成一支5000多人的研发团队,近2000名临床研发专业人,这在国内极为罕见。其中,2023年共引进600多名核心人才,这里边有150多名具有博士研究生学历。恒瑞自述,“战略层面,不断充实国际视野领军人才团队,拉高人才队伍‘天花板’;执行层面,保证研发团队核心、关键人才与国际接轨。”

公司先后在连云港、上海、苏州、成都、厦门、济南、广州、北京、美国和欧洲等地设立了研发中心,研发团队多个维度主导和支持了国内外近300个临床项目,包括90多个自主创新产品的临床研发。

在持续地研发投入下,恒瑞已上市及在研创新药数量居国内前列。更为重要的是,它的经营活动与研发已长期正向循环。

得益于收入增长及客户回款加快,销售商品收到的现金增加,2023年经营活动产生的现金流量净额创下上市后新高,同比大增504.12%至76.44亿元,这构成了支撑恒瑞庞大在研管线的底层逻辑。

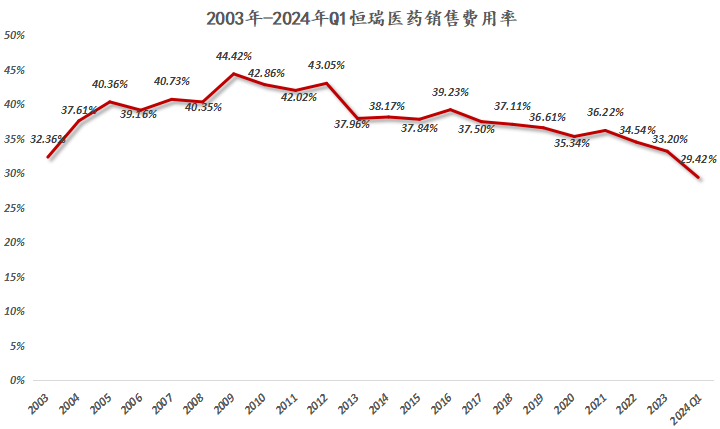

销售费用率创下近20年来新低

值得一提的是,恒瑞还在持续优化组织结构,进一步减少一线销售人员。2023年销售人员已回落至9134人,相较2020年17138人峰值下降46.7%。

连续3年精简后,销售人员数量快回到2017年水平(8461人),仅高出7.95%。

精简的直接效果是,销售人员薪酬与福利亦同步回落,2023年为25.36亿元,为2020年以来最低(2020年-2022年为29.83亿元、38.01亿元和28.93亿元)。

不过,由于差旅办公费、会务费同比大增88.78%至10.38亿元,2023年销售费用同比微增3.12%至75.77亿元,结束了此前两连降。但销售费用率创下近20年来新低,为33.2%,这极为不易。

在销售人员减少的同时,恒瑞还在推进销售、市场医学人才向专业化、年轻化转型,强化商业化体系建设,加快创新药销售渠道覆盖。2023年末,公司商业化网络覆盖超过2500家三级医院及17000家一、二级医院,除在抗肿瘤、镇痛麻醉、造影等领域拥有成熟布局以外,公司也在积极搭建代谢、自免等慢病领域的商业化力量,打造新的增长点。

恒瑞还从战略层面深入布局零售市场,升级现有业务模式,初步建立了一支专业化处方药零售推广团队,已覆盖超过25万家零售药店,进而持续提升产品可及性。

从跟随创新到源头创新

恒瑞2023年最为关键的变化是,已逐步显现出从跟随创新到源头创新的趋势。

公司不断完善已建立成熟的化药(含多肽、PROTAC)、单/双抗体药、ADC药物、小核酸、核药等技术平台,初步建成多特异性抗体、双抗ADC平台,积极探索PDC、AOC、DAC、mRNA等新分子模式平台,并尝试开拓结构生物学、AI药物研发等平台。

在研管线方面,共有14项上市申请获NMPA受理,12项临床推进至Ⅲ期,35项临床推进至Ⅱ期,30项临床推进至Ⅰ期。

恒瑞创新药研发已基本形成了上市一批、临床一批、开发一批的良性循环,构筑起强大的自主研发能力。

在肿瘤领域,恒瑞研发管线已覆盖激酶抑制剂、抗体偶联药物(ADC)、肿瘤免疫、激素受体调控、DNA修复及表观遗传、支持治疗等广泛研究领域。

它的ADC平台已有11个新型、具有差异化的ADC分子成功获批临床,HER2 ADC产品SHR-A1811和TROP2 ADC产品SHR-A1921快速进入临床Ⅲ期研究阶段。其中,SHR-A1811目前已有5项适应症被CDE纳入突破性治疗品种名单。

公司自主研发的KRAS G12D抑制剂采用脂质体包裹制成,是全球首个脂质体KRAS G12D抑制剂。此外,它的PD-L1/TGF融合蛋白药物SHR-1701快速推进多项临床Ⅲ期研究,新一代TIGIT/PVRIG双抗已顺利开展临床研究,2个PROTAC分子已处于临床研究阶段,还有10多个First-in-class/Best-in-class 双/多特异性抗体在研。

除了丰富的抗肿瘤研发管线外,恒瑞在自身免疫疾病、代谢性疾病、心血管疾病、感染疾病、呼吸系统疾病、血液疾病、疼痛管理、神经系统疾病、眼科、肾病等领域也进行了广泛布局。

恒瑞还在稳步开展创新药国际临床试验。公司首个国际多中心Ⅲ期临床研究--卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌国际多中心Ⅲ期研究已达到主要研究终点,美国FDA已正式受理卡瑞利珠单抗的BLA。

公司多个项目在美国、欧洲、亚太等国家和地区获得临床试验资格,HER2 ADC、Claudin18.2 ADC、TROP2 ADC、HER3 ADC、CD79b ADC、Nectin-4 ADC等6款ADC以及PVRIG-TIGIT双抗等肿瘤创新产品均已实现国内外同步研发,非肿瘤创新产品中用于治疗阿尔茨海默病的抗A单抗SHR-1707在澳洲的临床试验正在顺利进行。

2023年5月,子公司创新药Edralbrutinib片用于治疗视神经嵴髓炎谱系疾病(NMOSD)适应症获得美国FDA授予的孤儿药资格认定;2023年12月,公司HER3 ADC创新药注射用SHR-A2009用于治疗经三代EGFR酪氨酸激酶抑制剂和含铂化疗后疾病进展的EGFR突变的转移性非小细胞肺癌适应症获得美国FDA授予的快速通道资格认定,均有望加速上述药品临床试验及上市注册的进度。

恒瑞称,未来将通过自研、合作、许可引进等多种模式,拓展海外研发边界,丰富创新产品管线。

事实上,2023年公司已达成5项对外许可交易,交易总金额超40亿美金。

北向及内资反复加减仓

实控人孙飘扬生于1958年,博士学历,1982年毕业于中国药科大学化学制药专业。1997年-2020年1月,担任恒瑞医药董事长(2006年,成为公司实控人)。2021年8月,二度出山,带领恒瑞逐步走出仿制药集采、创新药同质化竞争困境,挽公司于危难中。

丝毫不夸张地说,恒瑞是在孙的手上缔造起来的。目前,孙通过江苏恒瑞医药集团持股24.11%,2023年税前薪酬162.25万元,比公司多数高管要低。

2023年北向资金对恒瑞进行减持,至年末持股3.238亿股,占流通股的5.0768%(2022年,持股4.31亿股,占流通股的6.7632%)。

不过,以公募为代表的内资进行了加仓。2023年,共有136只基金1496个产品持有恒瑞医药12.04亿股,占流通股的18.8752%。此前2022年,共有129只基金1058个产品持仓7.84亿股,占流通股的12.2958%。

至24Q1,北向资金持股3.883亿股,占流通股的6.0873%,再度买回了部分已减仓的股票;内资方面,共有35只基金206个产品持仓5.29亿股,占流通股的8.2997%。

最新业绩

2024年第一季度,恒瑞实现营收59.98亿元,同比增长9.2%;归母净利润13.69亿元,同比增长10.48%;扣除非经常性损益的净利润14.4亿元,同比增长18.06%。均创下21Q4以来新高。

#恒瑞医药再创历史新高##“药茅”恒瑞医药创新高##恒瑞医药Q1净利润14.96亿#

本文作者可以追加内容哦 !