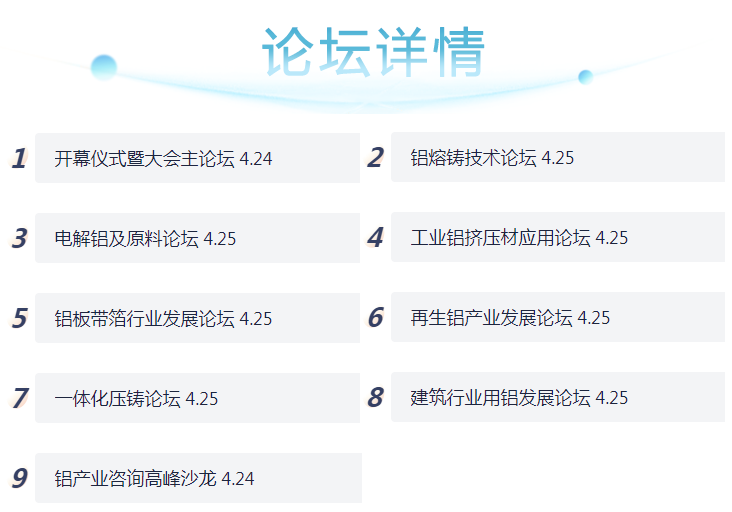

4月24-25日,由SMM主办的2024 SMM(第十九届)铝业大会暨首届铝产业博览会于重庆·悦来国际会议中心举行。会议聚焦全球铝行业发展的热点问题,深度切入铝行业发展的前沿技术和趋势,分享铝冶炼、铝加工、终端消费、配套设备及再生利用方面的最新研究成果和实践经验。旨在打造创新、高质量、高效、可持续的铝产业链,推动铝行业实现新的越级发展。

本文为4月25日电解铝及原料论坛、再生铝产业发展论坛现场直播内容,敬请刷新关注!

4月25日

电解铝及原料论坛

》电解铝及原料论坛视频直播

嘉宾发言

发言主题:全球铝土矿开发近况与未来增长前景

发言嘉宾:中国有色金属工业协会铝业分会 常务副秘书长 孟杰

全球铝土矿资源情况:

据美国地质调查局《矿产品摘要2023》,截至2022年底,全球已探明铝土矿储量约为310亿吨,预测资源量为 550至750 亿吨。其中,非洲占 32%、大洋洲占 23%、南美和加勒比占21%,亚洲占18%,其他地区约占6%。从国家分布看,已探明铝土矿资源主要分布于几内亚、澳大利亚、巴西、牙买加、越南、印度尼西亚等国家和地区,中国已探明铝土矿资源储量仅占全球的2.3%。

按照现有采矿强度,可开采80年以上,全球来看铝土矿资源丰富,不缺!

中国是推动全球铝土矿产量增长的主要力量:

从2013到2022年10年间,全球铝土矿产量从29255万吨增加到37538万吨,年均增长2.8%。2022年全球铝土矿产量37538万吨,其中:澳大利亚产量为9770万吨,占到全球产量的26%,位居全球第一位;中国铝土矿产量为9103万吨,占全球总产量的24.3%,居全球第二位;几内亚产量为8899万吨,占全球总产量的23.7%,居第三位。从过去的5年来看,增幅最大的是印尼,其次是几内亚。应该说无论是印尼还是几内亚其铝土矿开采量增长推动力主要来自中国。

全球铝土矿产区较为集中矿山规模大:

2022年澳大利亚、巴西、中国、几内亚四国铝土矿产量合计占全球铝土矿开采总量的82%。目前,主要的铝土矿矿山集中在澳大利亚、几内亚和巴西,2022年全球前十大铝土矿产量为1.57亿吨,约占全球铝土矿产量的42%。

中国铝土矿资源分布相对集中

国内铝土资源约52亿吨,主要分布在:山西(15.8亿吨,占全国30.4%)、河南(13.5亿吨,占25.9%)、贵州(11.6亿吨)、广西(7.1亿吨)、重庆(1.5亿吨),相对集中,5省区占全国总量的95%。

中国铝土矿资源储量严重不足

根据自然资源部《2022年全国矿产资源储量统计表》数据,截至2022年底,中国铝土矿储量为6.8亿吨。其中,广西、贵州、河南、山西4省(区)铝土矿资源储量占全国总量的91.9%。按照目前全球及中国铝土矿开采强度计算,全球铝土矿储采比超过80年,而中国仅为8年左右,国内资源保障程度严重不足。

矿区分布相对集中

铝土矿采矿权主要分布在贵州、河南、山西、广西等9个省区,前4个省区有238个采矿权,占全国总数的96.4%,产能占全国总数的93%。

中国铝土矿矿山规模小,开采难度大、成本高。

中国铝土矿进口持续增长

中国是全球铝土矿贸易量最大的国家,进口量全球占比约为四分之三,尤其是自2019年以来,进口铝土矿已连续五年超过1亿吨,2023年中国累计进口铝土矿14138万吨,同比增长12.7%,再创历史新高。

铝土矿资源发展战略

充分利用国内和国外两个市场,具体做法是:打好资源保障组合拳。

增强国内资源战略保障、巩固海外资源开发能力、顺势调整铝资源进口结构、产业链协同应对资源风险。

1. 增强国内资源战略保障

加大国内铝土矿勘探力度。加强高铝粉煤灰等替代资源技术开发、煤下铝资源开发可行性研究、加大低品位铝土矿高效利用可行性研究。

实施找矿突破战略行动:形成一批重要矿产资源战略接续区;有计划、有选择地在勘查新区对一些矿区开展资源普查工作,对成矿远景区,开展资源大调查,进行资源潜力评价工作;鼓励开展老矿山深部和外围接替资源勘查,寻找接替资源,延长矿山服务年限;

2. 巩固海外资源开发能力

国家要为企业赴几投资创造相对稳定的营商环境,几内亚稳则资源稳。对话机制、增派使馆人员、援建基建等。

坚持以互利共赢的方式充分利用国际国内两个市场、两种资源。

最早在海外重庆博赛矿业集团2006年在圭亚那铝土矿资源的投资,获得铝土矿资源量是1.86亿吨。目前中资企业已在几内亚、印尼、圭亚那、斐济、牙买加、澳大利亚等国家获得铝土矿资源量近百亿吨,主要集中在几内亚(超过70亿吨)。

》孟杰:全球铝土矿资源一览 我国铝土矿资源发展战略

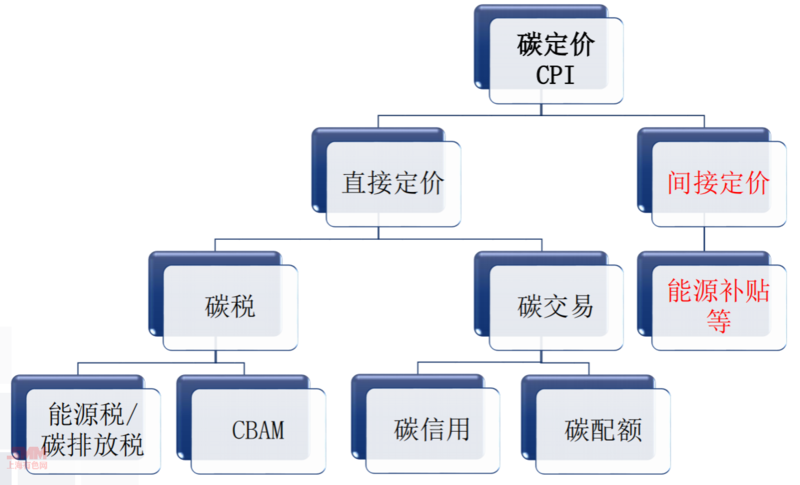

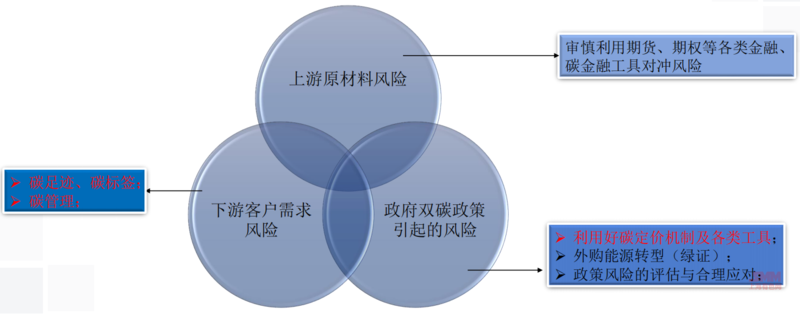

发言主题:碳定价背景下铝产品碳足迹管理

发言嘉宾:上海环境能源交易所股份有限公司 业务创新部部长 聂利彬

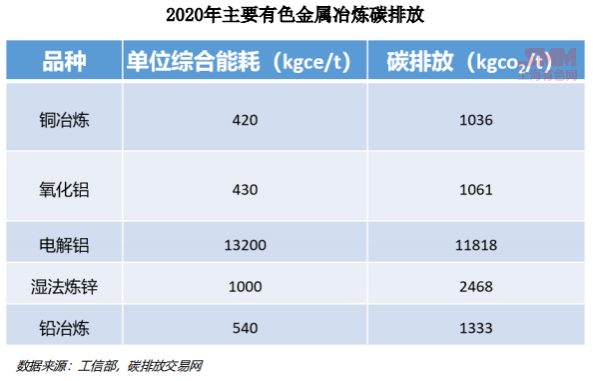

有色金属行业碳排放结构分析

有色碳排放主要来自电力使用产生的间接排放,电解铝是排放最高的品种。

2020年我国有色金属行业二氧化碳总排放量约6.5亿吨,占全国总排放量的6.5%,用电量占全社会用电的9%。

2020年电解铝排放量约 4.2 亿吨,占有色金属行业 65%,其碳排放主要来源于火电消费产生排放。

电解铝用电结构:火电86%,清洁能源14%。

有色金属行业碳排放主要来自冶炼及压延环节,碳排放总量的占比超90%。

碳定价背景下有色行业定价结构

有色金属行业“十四五”期间将被纳入全国碳市场,企业纳管后,对企业产生影响的一个新的因素是交易对象—碳排放权,其将作为新的要素影响企业成本。

建议

做好企业碳排放数据管理与重点产品碳足迹管理工作;产品与供应链的信息化管理;测算投资收益的过程中加入碳定价因素。

》上海环境能源交易所:碳定价背景下铝产品碳足迹管理

发言主题:2024年全球及中国电解铝行业发展趋势分析

发言嘉宾:SMM 铝品目高级分析师 李加会

(10:30-11:00)

圆桌论坛

主题:碳边境税对我国铝产品出口影响以及应对措施

主持人:

SMM 伦敦办常务董事 王彦臣

嘉宾:

德国莱茵TV集团 技术负责人 徐浩明

国家电投集团铝业国际贸易有限公司 研究员 林进宇

上海环境能源交易所股份有限公司 业务创新部部长 聂利彬

(11:00-11:50)

发言主题:铝工业海外投资的风险与机遇

发言嘉宾:SMM 伦敦办常务董事 王彦臣

(14:00-14:30)

发言主题:全球石油焦煅烧焦发展及市场走势分析

发言嘉宾:连云港临海新材料有限公司 国际贸易部部长 王作友

(14:30-15:00)

发言主题:预焙阳极市场分析及预测

发言嘉宾:索通发展股份有限公司 首席分析师 王婉婷

(15:00-15:30)

发言主题:国内外惰性阳极技术发展现状

发言嘉宾:郑州大学 教授、博士生导师 杨文杰

(15:30-16:00)

发言主题:铝用阴极炭块市场与发展

发言嘉宾:沈阳铝镁设计研究院 副总工程师/正高级工程师 孙毅

(16:00-16:30)

再生铝产业发展论坛

》再生铝产业发展论坛视频直播

嘉宾发言

发言主题:促进投资消费战略 再生铝产业的机遇与挑战

发言嘉宾:中国有色金属工业协会 副秘书长/再生金属分会 副会长兼秘书长 王吉位

(14:00-14:30)

复化锭采标单位授牌仪式

(14:30-14:40)

发言主题:最新再生铝原料进口标准解读与案列分析

发言嘉宾:广州海关科技处 原二级总监 钟步江

(14:40-15:10)

圆桌论坛

主题:“扬帆出海”中国铝行业企业的全球化投资战略与机遇

主持人:

SMM 铝行业高级分析师 李加会

嘉宾:

立中集团 执行董事 臧立中

肇庆市大正铝业有限公司 集团营运总监/铝业事业部总经理 简力

爱励再生资源(天津)有限公司 总经理 王昌国

伊顿(中国)投资有限公司 全球采购经理 赵龙

重庆美利信科技股份有限公司 党委书记/副总裁 张汝泽

(15:10-16:10)

发言主题:马来西亚再生铜铝出口政策解读

发言嘉宾:马来西亚有色金属总商会 会长 陈文凯

(16:10-16:40)

发言主题:再生铝合金市场供需分析及价格展望

发言嘉宾:SMM 铝品目高级分析师 张丽敏

(16:40-17:10)

本文作者可以追加内容哦 !