民生证券股份有限公司吕伟,丁辰晖近期对新国都进行研究并发布了研究报告《2023年年报&2024年一季报点评:支付业务盈利能力大增,关注流水与AI带来增量》,本报告对新国都给出买入评级,当前股价为21.58元。

新国都(300130)

事件:新国都发布2023年年度报告与2024年度一季报,1)2023全年实现营收38.01亿元,同比下降11.94%;实现归母净利润7.55亿元,同比增长1558.44%;实现扣非归母净利润7.00亿元,同比增长279.71%。2)2024Q1实现营收7.83亿元,同比下降22.74%,实现归母净利润/归母扣非净利润2.21/2.12亿元,同比增长66.40%/79.08%。

盈利能力持续改善,国内业务成果喜人。1)经营层面,2023年实现营收38.01亿元,同比下降11.94%,经营性净现金流为11.33亿元,同比增长347.56%,受牌照续展,收单业务交易流水下降等因素导致营收短暂波动,CFO提升主要系加强现金流管理及货款回收,提升运营效率所致。2)利润层面,2023年度毛利率达到38.80%,同比提升13.53pct,净利率达到19.84%,同比提升18.81pct,主要系收单增值服务与国内整体业务的毛利率的显著提升所致。

牌照续展风险基本消除,收单业务反弹在即。从公司两大收入来源看,1)收单及增值服务实现营收25.83亿元,同比下降15.55%,主要受牌照续展因素以及强化风控合规影响。嘉联支付2023年交易流水1.94万亿元,同期下降24.81%,7月嘉联支付《支付业务许可证》成功通过续展,续展风险基本消除,四季度嘉联支付收单产品线大批量出货,12月交易流水实现环比增长,预计2024年度收单业务营收迎来反弹。2)电子支付产品实现营收9.93亿元,同比增长1.20%。电子支付设备海外市场实现出货量446.39万台,同比增长48.63%,截止2023年底,面向跨境及海外市场的支付服务产品体系已经初步搭建完成,并实现了首笔海外本地交易收单。

跨境支付区域有序扩张,持续布局AI赋能。1)AI产品方面,公司与上海卫莎网络科技有限公司共同出资设立上海拾贰区信息技术有限公司,组建人工智能研究团队,开展通用智能体(General Purpose AI Agent)技术研发,发展多模态AI产品,探索AI技术赋能企业及商户高效运营的各类解决方案,近日发布了首款AI“数字员工”产品,力图寻求新的增长点。2)海外布局方面,新推出的跨境支付产品Paykka已支持10+全球主流币种的收款业务以及全球150+币种的收单业务。并且推出B2B收款产品、B2C收单产品,拓展欧美日等高端市场,扩大本地化运营,培育SofPOS、NEXGO Cloud等新的业务增长点。

投资建议:预计公司24-26年归母净利润分别9.08、10.41、11.93亿元,同比增速分别为20%/15%/15%,当前市值对应24/25/26年PE为13/12/10倍。考虑到整个收单行业在2024年有望迎来显著回暖,线下收单费率提升,公司AI业务持续高增,且整体国民经济呈恢复态势,海外市场移动支付快速发展,公司有望充分受益,维持“推荐”评级。

风险提示:海外需求变动风险;市场竞争风险加剧;渠道推进不及预期

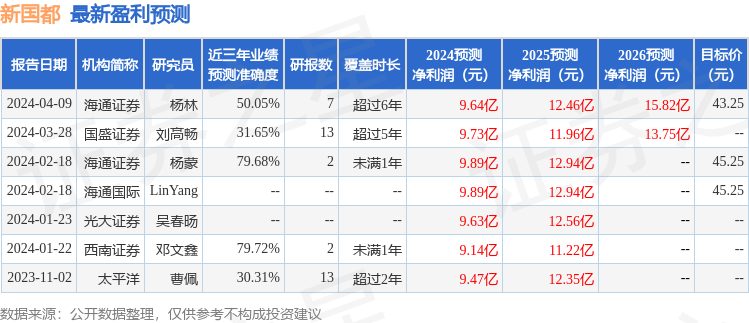

证券之星数据中心根据近三年发布的研报数据计算,西南证券邓文鑫研究员团队对该股研究较为深入,近三年预测准确度均值为79.72%,其预测2024年度归属净利润为盈利9.14亿,根据现价换算的预测PE为13.07。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为39.83。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

本文作者可以追加内容哦 !