最近,医美行业非常热闹!

受益于医美业务放量,华东医药2023年业绩创历史新高,吸引了300家机构调研。

此外,康拓医疗、皓宸医疗纷纷新增“医美概念”,这两家医药企业也开始做医美生意了。

虽然,A股主营医美产品的公司只有爱美客、昊海生科、华熙生物3家,但具备医美概念的公司却有73家。

这其中,不乏云南白药、常山药业、爱尔眼科、复星医药、通策医疗等医药界的明星公司。

就连之前做女装的朗姿股份,也通过并购进入医美赛道,如今医美业务营收占比已超过40%。

那么,为什么这么多企业跨界医美呢?

做生意,选对赛道很关键。

毕竟,小河小溪只能出小鱼小虾,大海才能出鲸鱼。

医美就是少有的能出鲸鱼的好赛道,很多局外企业都想来分一块蛋糕。

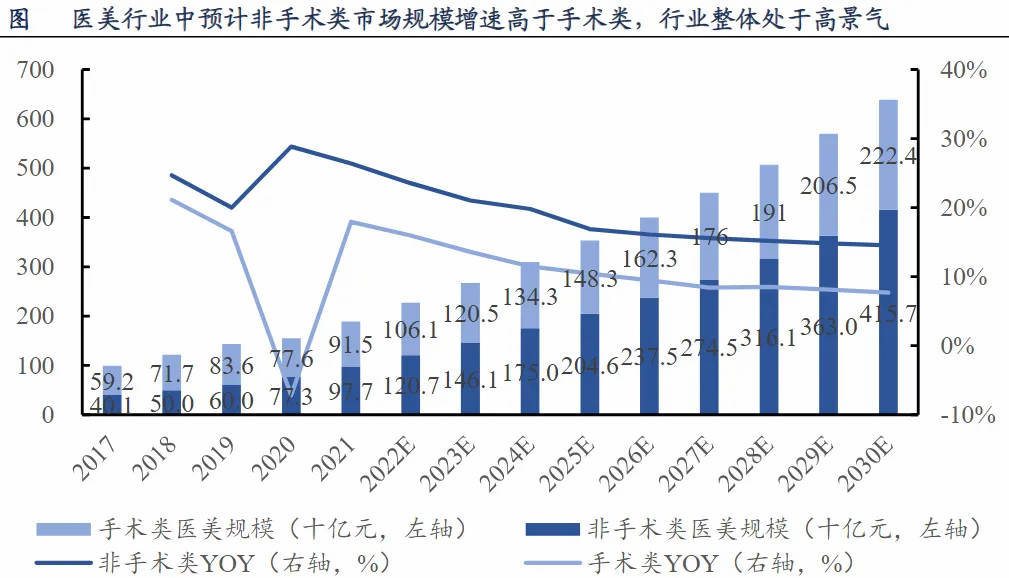

首先,市场规模庞大。

2023年中国医美行业市场规模2666亿元,这还是在医美渗透率仅有3.6%的情况下。

随着大家对医美的接受度提高,预计2030年医美市场规模将达到6381亿元。

其次,处于成长期。

成长期的行业需求高速增长,更像一个浑身充满活力的青年,比初创期风险小,比成熟期和衰退期机会多。

还有一点,医美是个暴利生意。

一克黄金大概600元,而1ml医美注射剂,便宜的2000元左右,贵的1万元以上,比黄金还贵,很难不动心。

不过,医美赛道虽好,里面的公司却参差不齐。

在73家有医美概念的企业中,确定性和成长性最高的是爱美客。

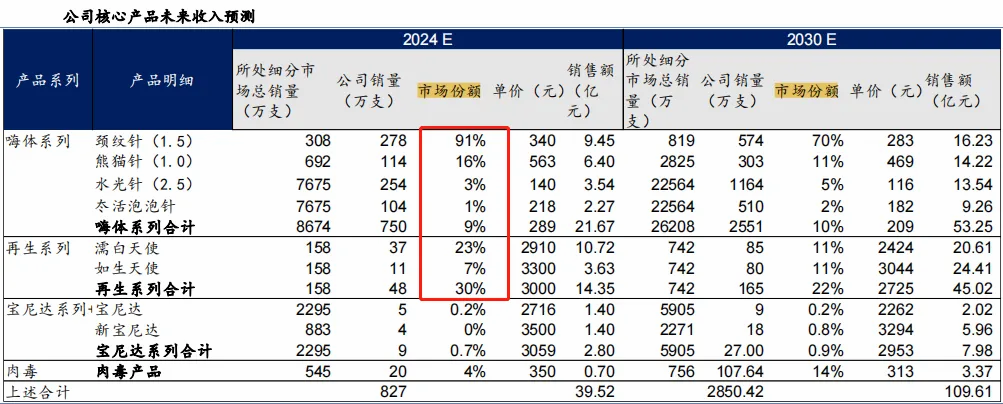

爱美客是公认的医美龙头,主要有溶液类、凝胶类注射产品,2023年这两大业务营收占比超过98%,专注度非常高。

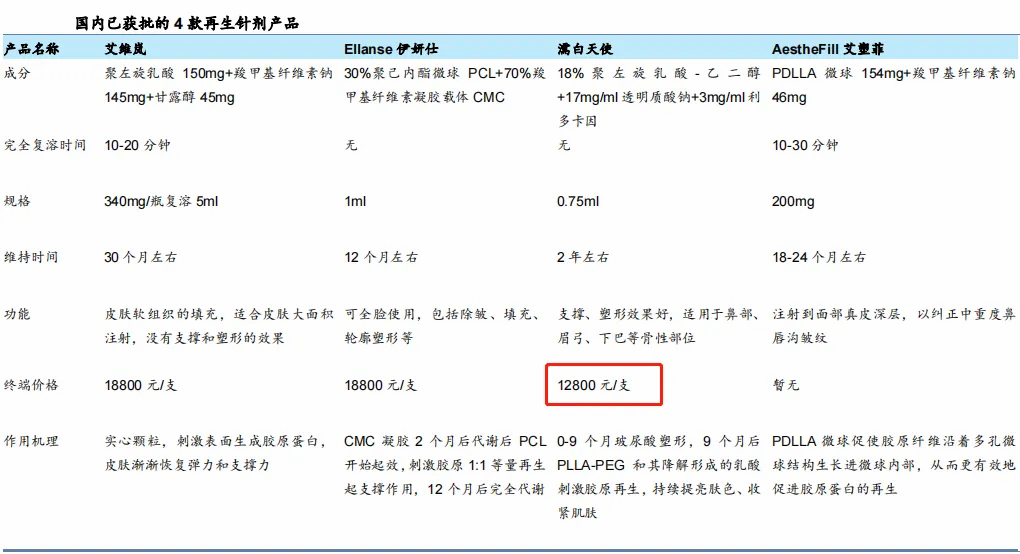

溶液类主要成分是玻尿酸,代表产品嗨体,用于改善面部凹陷。

凝胶类主要成分PLLA(左旋乳酸)和交联透明质酸钠,代表产品濡白天使、如生天使,具有刺激胶原蛋白再生效果,技术壁垒更高、溢价能力更强。

从四个视角看,爱美客的核心优势突出,已经构筑了极深的护城河。

第一,行业地位视角

爱美客是最先入局的医美企业,具有先发优势,牢牢把握着市场份额。

数据显示,在国内透明质酸钠皮肤填充剂市场,爱美客从2018年起连续4年市占率第一,2022年市占率14%,是对手华熙生物和昊海生科市场份额之和。

更让人惊喜的是,公司颈纹针市占率接近90%,几乎垄断了市场。

爱美客是当之无愧的医美赛道王者。

第二,抗风险能力视角

如果说,毛利率是企业抵御风险的第一道屏障,那么A股抗风险能力最强的就是爱美客了。

公司2020年以来毛利率一直大于90%,高于茅台,稳居A股第一。

另外,由于公司的产品主要卖给医院、医美机构等,属于B端销售,销售费用率控制在10%以下。

费用端极大地释放了净利润,公司净利率大于60%,盈利能力强悍。

爱美客是A股唯一一家近四年毛利率大于90%、净利率大于60%的企业。

不仅如此,随着高毛利率产品营收占比提升,2020年到2023年,公司的毛利率、净利率整体都处于上升通道,抗风险能力持续增强。

第三,经营成果视角

大消费赛道,业绩为王,这是衡量公司经营成果的最佳指标。

和昊海生科、华熙生物不一样,在医美监管越来越严的趋势下,爱美客的业绩不仅稳定,而且实现逆势增长。

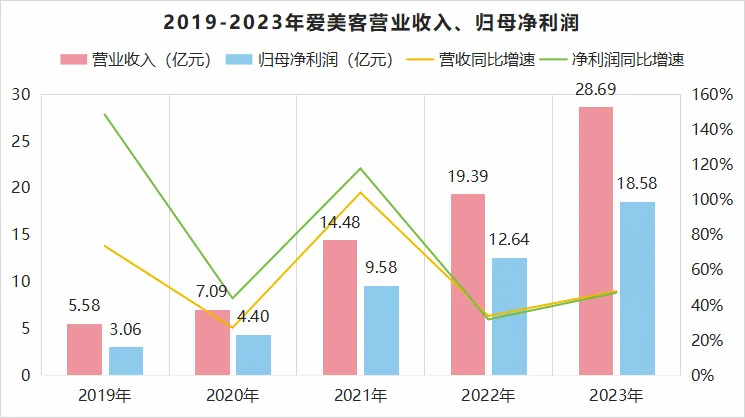

2019年到2023年,公司营收从5.58亿元增加到28.69亿元,5年增长414%;净利润从3.06亿元增长到18.58亿元,5年增长507%。

并且,爱美客的业绩是不含水分的,从分红情况就能看出来。

现在监管对企业分红能力严格要求,就是要让企业证明业绩的真实性,毕竟利润可以造假,真金白银是造不出来的。

爱美客历史分红率52.73%,超过了贵州茅台、海天味业、格力电器、恒瑞医药、片仔癀等超级白马,业绩非常真实。

另外,2021年以来爱美客一直在消化之前的高估值,如今动态PE只有30倍出头,低于昊海生科、华熙生物、珀莱雅等可比公司。

根据2024年一季报,爱美客营收、净利润同比增速均超过25%,未来有望实现业绩增长和估值提升的戴维斯双击。

第四,未来成长视角

虽然,医美行业监管越来越严,但对爱美客这样的行业龙头来说,有益无害。

基于强大的产品优势,公司未来的成长性依然很强。

现有产品方面。

嗨体市场份额优势明显,随着医美渗透率提升,这块业务营收2025年将实现翻倍,超过32亿元。

再生剂在国内刚刚起步,几乎是一个空白市场,2023年市场规模27.2亿元,预计2027年将达到115.2亿元。

爱美客的濡白天使(俗称少女针),是国产及世界首款获批的含左旋乳酸的再生剂产品。

现在国内只有三款竞品,虽然效果都差不多,但濡白天使在价格上有优势,更容易获取市场。

另外,2023年公司的如生天使上市,未来2到3年是快速放量期,有助于增强业绩弹性。

市场供不应求下,爱美客再生剂产品营收有望从2023年的8.51亿元增加到2027年30.35亿元,贡献极高的业绩增量。

研发管线方面。

2023年年报显示,爱美客有9个在研项目,全面覆盖肉毒毒素、减肥针、重组蛋白等方向。

近期最有看点的是肉毒素。

爱美客是韩国Huons公司在中国唯一合法的A型肉毒素经销商。

公司肉毒素正处于申报阶段,领先于华东医药、复星医药等公司,2024年有望上市,抢先一步占领市场。

最后,总结一下。

爱美客正处在一个市场空间广阔、渗透率急速提升的黄金赛道,而且是5000多家上市公司中,唯一一个毛利率超过95%碾压茅台的公司。

未来,在强大的产品、份额、业绩优势带动下,公司成长性依然很强。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !