小米汽车热度持续高涨!

截至到4月24日,su7预定量已经超过7万台,预计2024年交付量将突破10万大关。

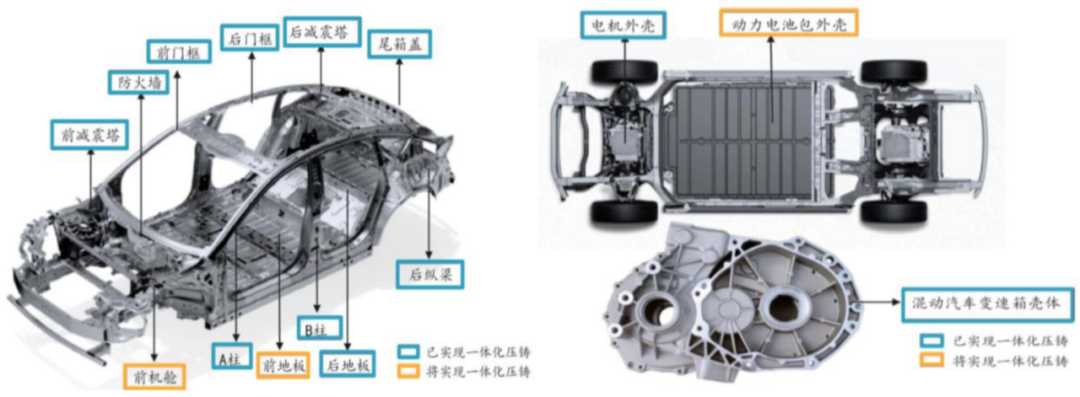

在SU7发布会上,小米特别强调运用了9100吨一体化压铸工艺,成为全球自主设计和使用这种设备最大规模的汽车制造商,引起了人们对一体化压铸的热议。

一体化压铸,简单来说,就是在制造时就将车身多个零散的部件“压”成一体,不需要再进行后续组装。

从行业角度看,一体化压铸能让汽车质量大幅下降30%、制造成本大幅下降40%、能源消耗降低10%。

SU7不是第一个应用一体化压铸技术的汽车,小米的优势在于自主制造。在此之前,像比亚迪、小鹏、蔚来、沃尔沃、长安汽车等都是通过代工的形式生产。

一体化压铸件需配套6000吨以上超大型压铸机,目前仅有力劲、伊之密、海天金属、瑞士布勒四家企业能够生产。

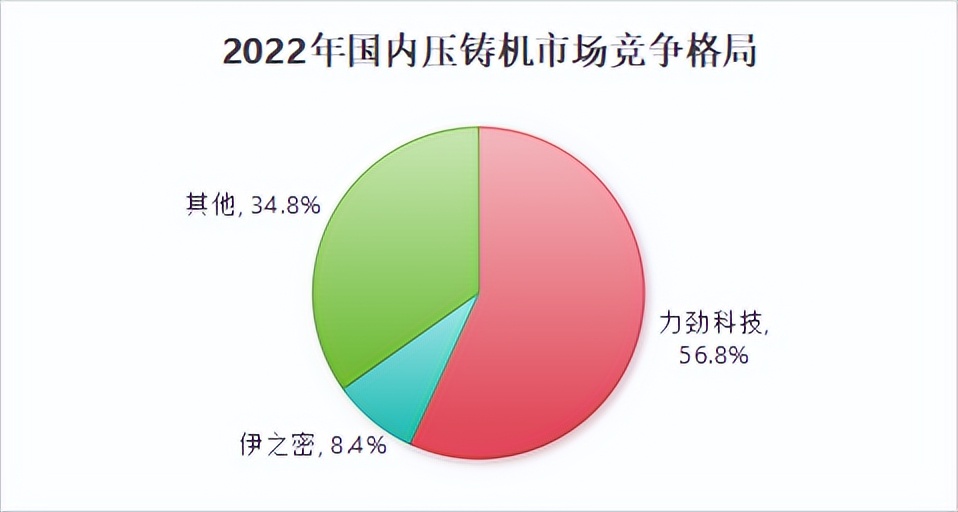

国内压铸机市场,力劲科技处于绝对领先水平,市占率超过56%。

但力劲目前在港股上市,排名第二的伊之密是A股超大型压铸机的绝对龙头。

伊之密压铸机国内市占率为8.4%,虽然营收规模远小于力劲科技,但盈利水平丝毫不差。

从毛利率水平来看,伊之密的压铸机业务毛利率平均在34%,而力劲为26%。

并且,伊之密整体毛利率水平还在不断上升中,2024年第一季度伊之密毛利率达到34.80%,超过格力电器(29.25%)。

未来,伊之密一体化压铸机业务还有广阔的发展空间。

当前,汽车行业“新能源化”进入高速发展期。新能源汽车每减重10%,油耗可以降低6-8%,刹车距离可以降低5%-8%,不仅省钱而且安全风险也大大降低。这种优势也导致一体化压铸的渗透率正迎来加速。

到2026年,我国一体化压铸工艺渗透率有望达到35%,新能源汽车一体化压铸市场规模将达到258亿元,而整个一体化压铸市场规模将达到365亿元。长期来看,将保持15.8%的复合增速持续增加。

2022年,伊之密与一汽铸造签约超大型压铸机,最大锁模力可达100吨,创下全球超大型压铸机行业新记录。2023年,投资20亿的伊之密智能化第三工厂建成投产,新增年产值超10亿元。

此外,伊之密客户包括重庆长安、一汽集团等整车厂和云海金属、长源东谷、广东鸿图等压铸商,超大型压铸机业务有望在未来几年内持续放量。

虽然伊之密处于压铸机市场的头部,但公司主营业务为注塑机。并且,在注塑机领域,伊之密也具有很强的竞争力,积累了很多优质客户。

顾名思义,注塑机的作用就是将塑料利用模具制成各种形状的成品。目前,注塑机市场海天国际(港股上市)以42%的市占率位居第一,而伊之密以10%左右的份额位居第二。

2023年,伊之密压塑机业务实现27.60亿元,在总营业收入中占比达到67.39%,而压铸机实现7.8亿元营收,占比为19.05%。

注塑机行业的发展具有周期性,虽然市场规模稳定增长,但增长速度却呈现波动。

随着下游主要应用领域复苏,以及汽车行业继续保持增长态势,预计2024年中国注塑机市场将迎来周期上行,市场规模将超过250亿元。

在主营业务周期波动影响下,伊之密业绩仍旧保持稳定增长。

2018-2023年,伊之密的营业收入由20.15亿元增长到40.96亿元,复合增长率14.29%;归母净利润由1.75亿元增长到4.77亿元,复合增长率26%。

2024年第一季度,伊之密实现营收9.55亿元,净利润1.16亿元,保持了较好的增速。

尽管受行业景气周期波动影响,伊之密的营收和归母净利润增速存在周期性波动,但在每轮增速触底后,公司的业务都会恢复较高增速,整体呈现出穿越周期持续成长的特征。

伊之密能够逆势增长,主要原因有以下两点:

第一,产品布局完善,大客户稳定

公司过去6年不断完善产品线,完成了在二板机、三板机和电动注塑机全系列产品布局。产品涵盖范围超过同行业海天国际和震雄集团。

在下游汽车领域,伊之密表现出色,模具适用于汽车天窗、落雨槽、内饰、灯罩等,被银宝山新、比亚迪、英汇等客户引进。

同时,伊之密与欧洲领先汽车供应商GMD塑业建立长期信任关系。GMD主要客户包括雪铁龙、雷诺、日产、奥迪、大众、梅赛德斯等,目前GMD已经先后从伊之密购买了38台大型注塑机。

近日,伊之密成功中标比亚迪注塑机订单,含税中标金额超过3亿元,将加大公司产品在新能源汽车领域的影响力,持续享受市场红利。

第二,重视海外布局

2011年,伊之密收购了北美品牌HPM,利用HPM的知名度带动公司在海外的销售,伊之密目前已有超过40多个海外经销商,业务覆盖70多个国家和地区。

伊之密海外业务营收规模持续增长,由2018年的4.76亿元,增加到2023年的10.94亿元,在主营中的占比也逐渐增加,2023年达到26.72%。

并且,伊之密海外业务毛利率达到41.45%,国内业务仅为30%,海外营收的不断扩大也给公司带来更大的利润。

总的来说,在新能源汽车更新换代的大洪流下,一体化压铸的优势日益凸显,伊之密作为压铸机头部企业具备广阔的发展空间,吸引了222家机构持仓(2023年年报)。此外,伊之密注塑机业务抗周期能力强劲,再加上海外业务的不断布局和稳定的客户资源,未来发展确定性很大。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !