据集微网报道,电子代工巨头广达公司透露,搭载英伟达GB200的服务器预计将于今年9月进入量产阶段。GB200是英伟达打造的下一代GPU产品,业界普遍预期其将成为高端GPU市场的重要推动力。

当前全球AI服务器的强劲需求推动PCB市场迅猛增长。

与传统服务器相比,AI服务器通常配备更高级的GPU模组。以GB200为例,其中的单颗GPU对PCB的需求价值量有望提升。$胜宏科技(SZ300476)$$沪电股份(SZ002463)$$深南电路(SZ002916)$

据预测,AI服务器PCB的市场规模将从2023年的3.8亿美元迅速增长到2025年的40.6亿美元,在整体PCB市场的占比也将从0.5%跃升至4.7%,增长潜力巨大。

在AI服务器领域中,PCB的应用涵盖了CPU主板、UBB、OAM等核心组件。

关注【我】,洞悉产业格局!

PCB行业概览

印制电路板(PCB)广泛应用于各类电子产品中,其核心功能在于连接电子元器件、并实现电气与信号的顺畅传输。

从应用层面来看,通信网络基础设施是PCB最重要的应用领域之一。

PCB产品主要根据线路图层数、产品结构和产品用途进行划分。可分为单/双面板、多层板、HDI、封装基板和挠性板等多种类型。

其中,多层板占据PCB市场的38%。据Prismark数据,2023年多层板市场规模达到了265亿美元,

多层板可以进一步细分为中底层板和高层板,其中高层板在通讯设备、高端服务器、军事等领域发挥着关键作用。

单面板是最基础的PCB类型,主要应用于普通家电、电子遥控器等基础电子产品。

双面板由于双面布线,更适用于消费电子、计算机、汽车电子等复杂电路。

此外,高多层板、高阶HDI板、封装基板等产品需求也持续增长。

HDI技术的引入进一步缩小了PCB布线空间和元件间距,大幅提升了服务器的集成度和性能。

PCB产业链梳理

PCB上游原材料主要包括覆铜板(CCL)、铜箔、半固化片及油墨等关键组件,为PCB的制造提供基础支撑。

覆铜板是PCB成本的主要来源,其质量直接影响着PCB的性能与成本。

覆铜板承担着互联、导通和支撑的重要作用,主要由铜箔、玻璃纤维布和环氧树脂等关键材料构成。以高分子树脂涂布或浸渍玻璃纤维布为基础,再与铜箔进行热压而成,具有优异的导电性能和出色的绝缘和支撑功能。

玻璃纤维布是增强材料,能够有效提升电路板的强度和绝缘性能;合成树脂将玻璃纤维布紧密粘合,确保电路板的稳定性和可靠性。

PCB产业链图示:

从供应端来看,目前国内的PCB上游原材料供应状况整体而言较充裕,足以满足国内PCB行业的基本发展需求。

产业链下游PCB产品广泛应用于通讯、消费电子、汽车电子等众多领域。

PCB市场竞争格局和龙头梳理

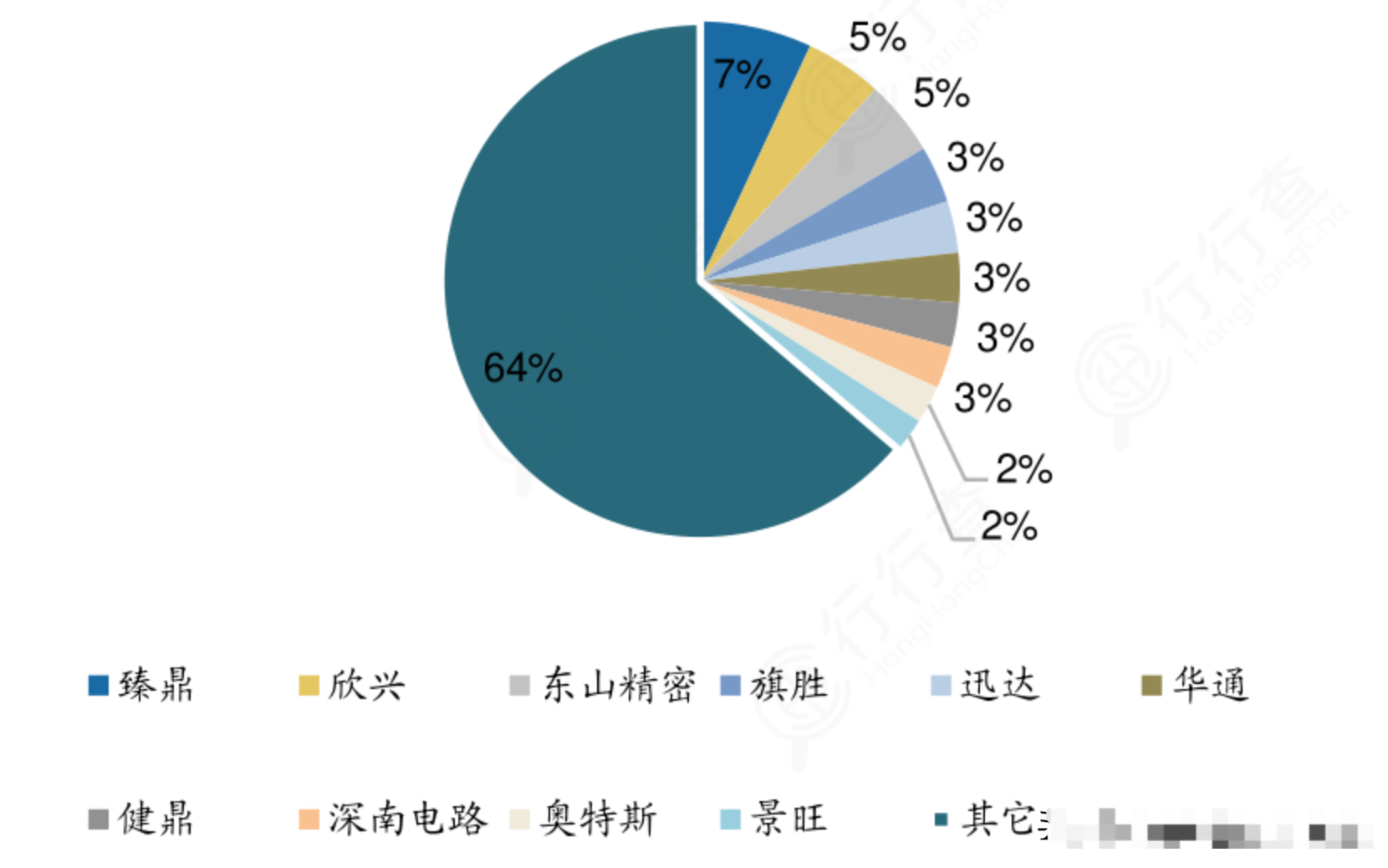

全球PCB市场格局较分散,2023年全球市场份额排名前10的厂商合计占比为45.8%。中国台湾的臻鼎和欣兴分别位列第1位和第2位,显示出在PCB领域的强劲竞争力;中国大陆厂商中,东山精密和深南电路分别位居第3位和第8位。景旺电子、沪电股份、胜宏科技、兴森股份、生益科技等都占据一定的市场份额。

在AI服务器领域胜宏科技高端显卡PCB技术积累深厚,5阶20层HDI产品通过认证并实现量产;沪电股份卡位欧美算力领域头部客户,用于400G/800G交换机、AI服务器的高多层板、HDI、高速板出货占比大幅提升。

由于中低端PCB制造的门槛相对较低,并且下游市场相对分散,导致我国PCB行业的集中度较低,也正在加快高性能PCB板领域的国产替代进程。#AI服务器##英伟达##人工智能##PCB##英伟达#

2023年PCB全球市场份额:

当前AI引领全球新一轮科技变革,PCB作为服务器的关键基础设施有望搭乘产业链高速发展的东风,迎来广阔的市场空间。

本文作者可以追加内容哦 !