$众源新材(SH603527)$ 结合年报季报简单总结一下:

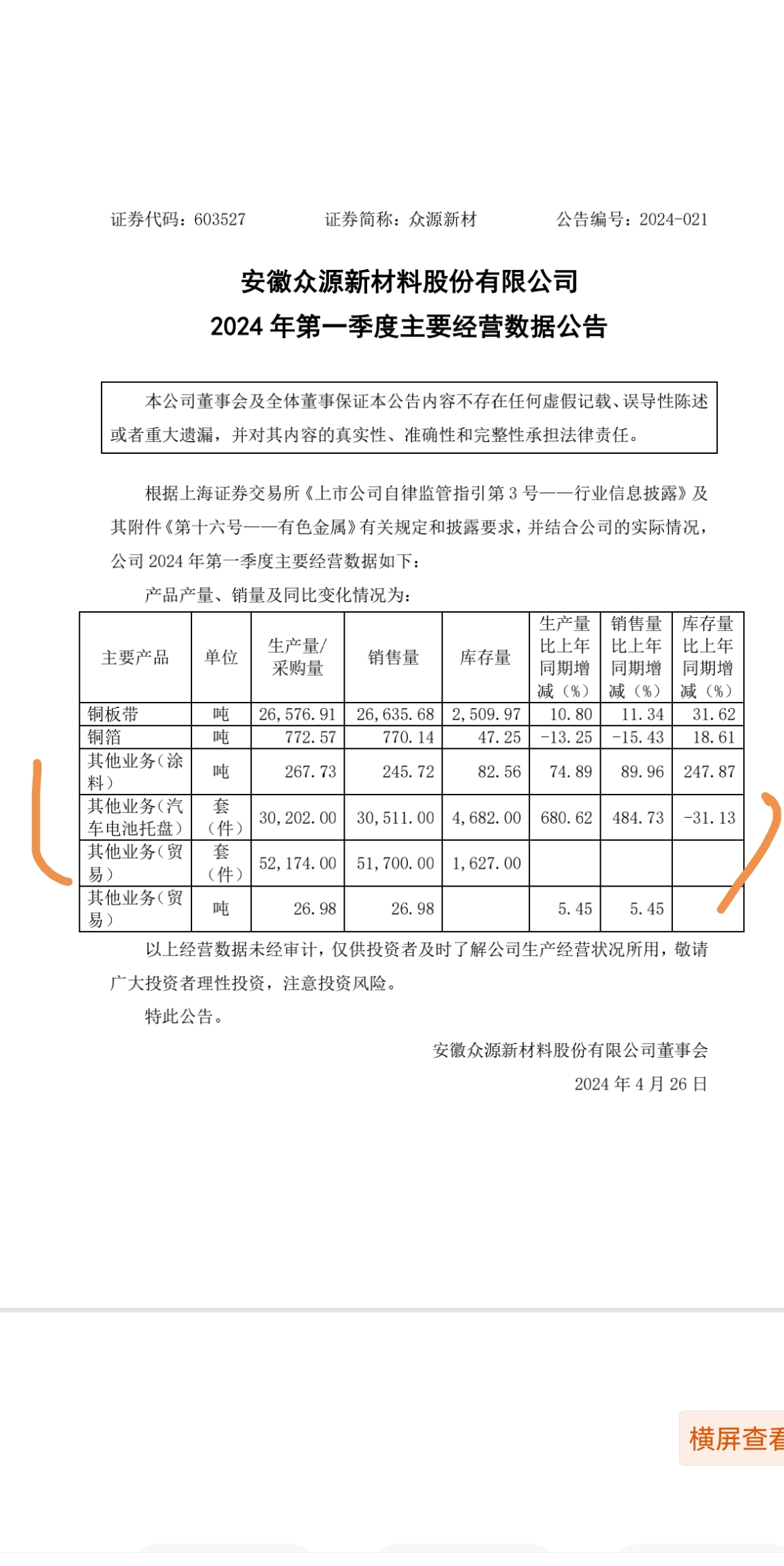

1.关于营收,同比增加不少,本业铜相关的

基本满产满销,新业务也供不应求,结合一季度和上一年数据来推测,今年全年营收可能会超过85亿,随着定增项目持续投产,距离百亿营收更近一步。

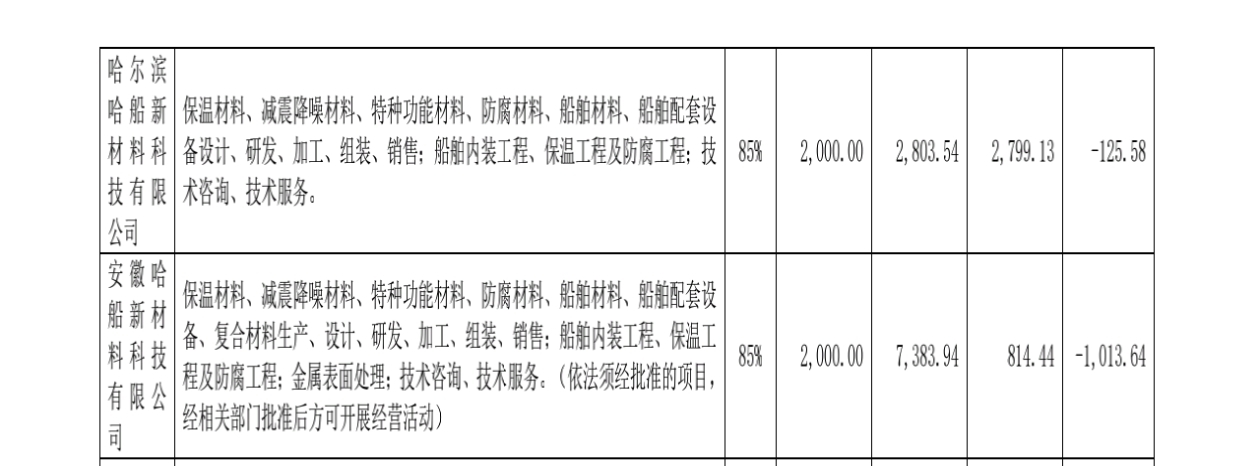

2.关于利润,一季度同比少了大几百万,看了年报推测主要是新业务推广期亏损所致(见图二),但是减少这点利润相对于营收数量来说不值一提,随便减少点销售费用或者新业务量起来成本下降后完全不是什么大问题。

3.关于新业务,铜相关业务依然是公司营收和利润的主要贡献者,但是电池托盘,防腐材料等新业务基本达到了满销状态,后续产能提高预计会贡献不少的营收,电池铝箔也将在6月投产。

4.关于题材概念,其实公司没有好好梳理,公司材料大量应用通讯5G,电力电网,这些都是这几年热点基础建设项目,跟公司业务完全正相关,公司营收增加与这些关系最大。在炒作热点方面,有动力电池,高速铜缆,储能,包括新材料应用的船舶,军工等,公司都需要好好给投资者梳理明白,这样才会提现公司的真正价值。

5.总结:公司是好公司,资产超过30亿,营收近百亿,市值不到30亿。相对于A股其他一些卖公司的实控人来说,这家公司管理层还是真心做业务的,分红也比较积极,分红多实控人自然也没有减持压力,公司安全垫还是很高的。总的来说现在的市值完全被低估。

2024-04-26 09:20:07

作者更新了以下内容

还有就是公司年报里写了客户明明有江淮,之前董秘回复却说没有,看来董秘业务也不熟。

追加内容

本文作者可以追加内容哦 !