山西汾酒刚刚发了2023年年报和2024年一季度,由衷赞叹一句,真的是相当的好啊

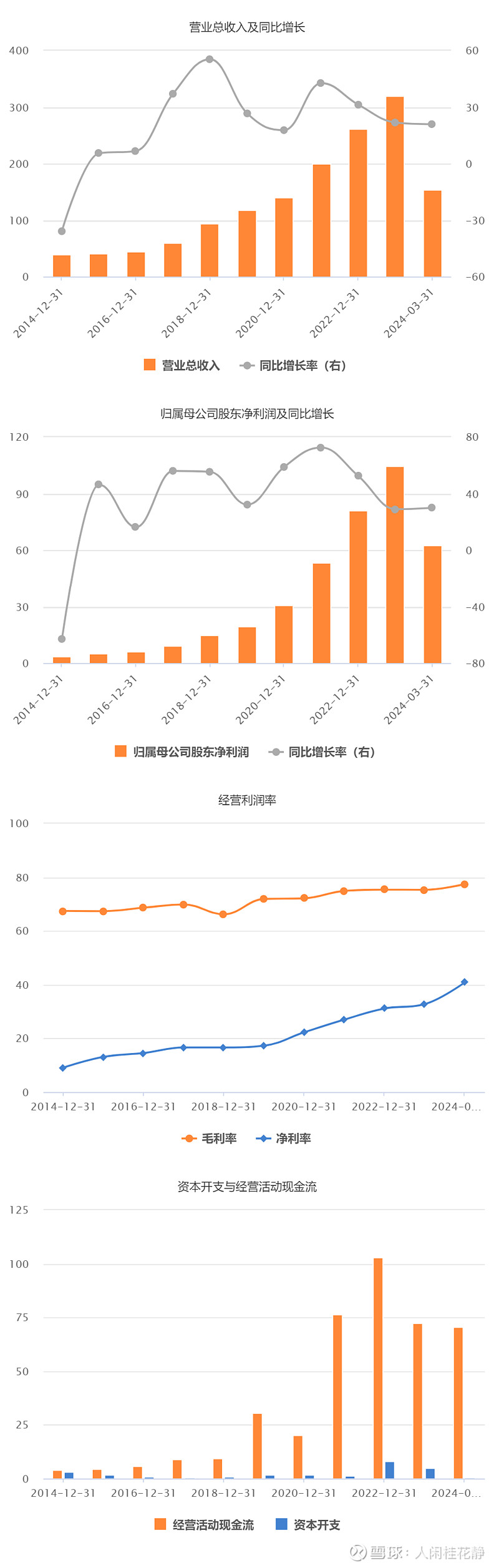

1、2023年山西汾酒营收已突破300亿达319.28亿元,归属净利也突破100亿关口达104.38,营收同比增长21.8%,归属同比增长28.93%,这增速在2023年的白酒行业中可以笑傲群雄。

2、319.28亿的营收很是亮眼,但市场最关注的汾酒能否取代洋河股份,问鼎中国白酒营收前三,我认为2023年还不能,洋河大概率能实现330亿元以上的营收规模,2023年白酒营收规模第三的位置大概率仍然是洋河的。

3、至于归属净利,山西汾酒应该仍然屈居第5,因为洋河截至2023Q3的归属净利已达102.03亿元,全年超过105亿应该没有什么问题,但是已经无限接近洋河了,洋河白酒行业归属净利第4的行业地位已经非常不稳了。

4、2023年公司汾20等大单品批价在行业下行期仍然相当稳定,甚至稳中有升,这体现在公司年报上是2023年销售毛利率逆势上升达77.46%,同比增长2.15pct;

5、然而最关键的来了,在行业其他白酒企业为了应对行业低迷期销售费用率普遍上行的背景下,公司销售费用率竟实现了逆势下降,可以说这两年清香白酒发展势头确实是不错的;当前,在三大白酒香型中,高端酱香和清香型白酒日子过得依然不错,最受伤的是浓香型白酒,在市场份额被酱香和清香挤压的同时,浓香白酒品牌众多没有一个是吃素的,开启极度内卷。

6、公司2023年在毛利率提升,同时期间费用率下降,销售净利率同比提升1.64pct,从杜邦分析角度来看,公司2023年销售净利率提升,资产周转率保持稳定,但权益乘数降低,ROE同比下滑1.84pct,但仍处在42.47%的历史高点,从整个市场横向对比看,依然是相当炸裂。

总结,好,很好,非常好。

但,一分钱一分货,市场给它的地位(估值)也比同行要偏高一些。

$山西汾酒(SH600809)$$洋河股份(SZ002304)$$贵州茅台(SH600519)$#【有奖】上市公司2023年报解读,谁的成绩亮眼?#

本文作者可以追加内容哦 !