提高自发电水平。

提高自发电水平。

目前市场化售电132.18/135.72/139.75/24年预计145-160/25年预计160-190,预期720-750距离市场化800亿差点。要想完成要吗24/25年新售电区域大增用户变多,或者原有售电区域用户用电大增。

市场化售电开展还行。

天然气和光伏不知道怎么样,天然气重庆表跑的快啊,估计挣不了多少钱,光伏发电,天天下雨也没几个钱,风电贡献也不是很大,但是都热点概念。

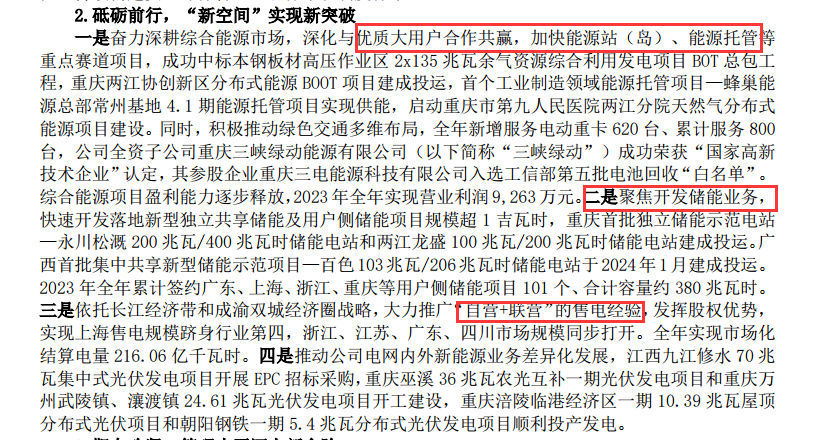

四大措施挺务实。

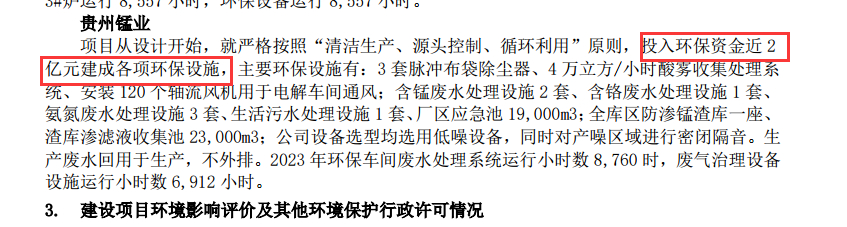

热电和储能已经贡献利润,前几年盈利的锰矿去年又亏损8500万,只有电解锰价格上涨才有利润。

不挣钱的锰矿还投了不少环保设施那。

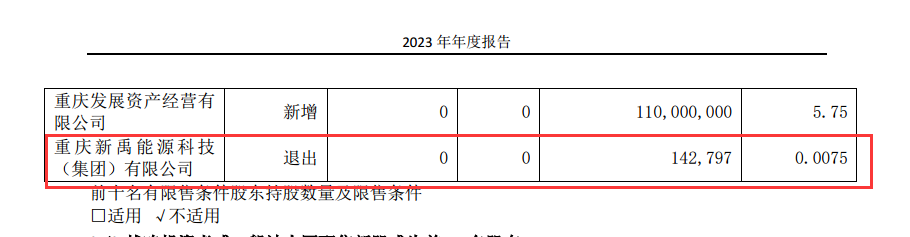

缺钱花的新禹终于走了,清仓了,东升铝业所剩股份也寥寥无几。

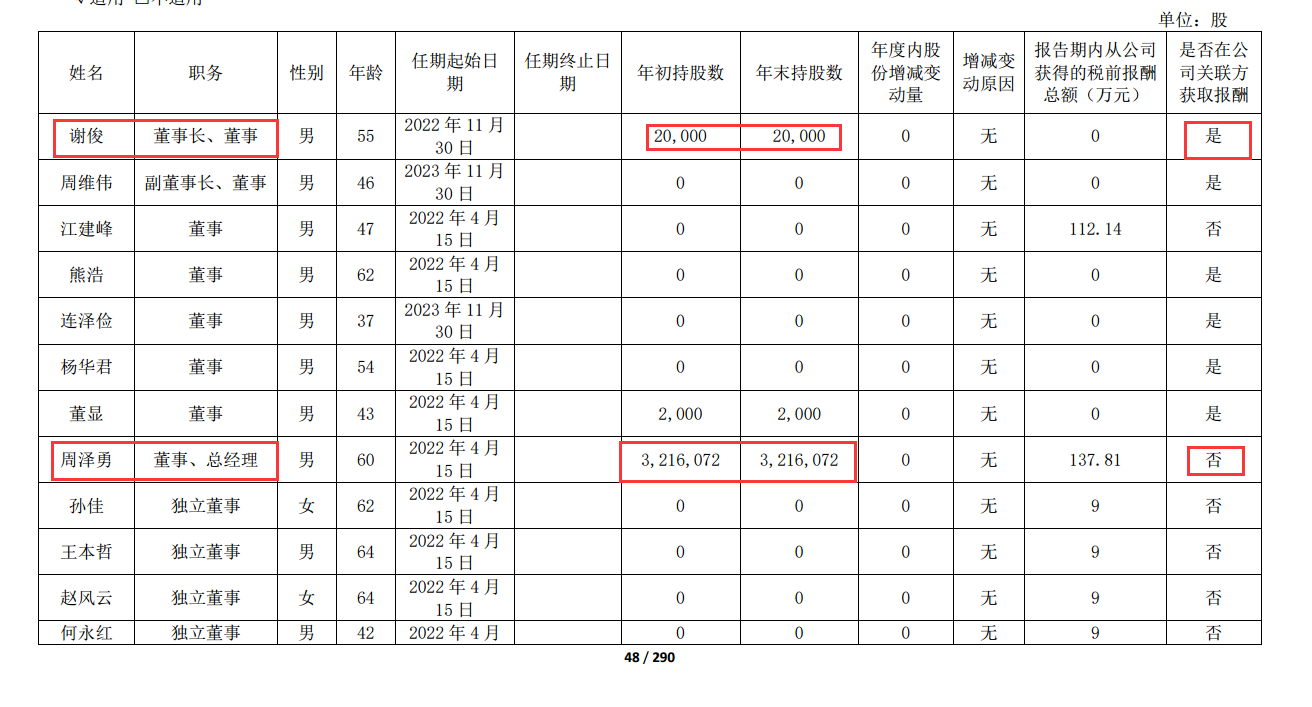

总经理周泽勇个人并未减持股份,但是持股不多。

总经理周泽勇个人并未减持股份,但是持股不多。

公司在自发电量上确实也是做出努力,外购电成本过高,影响公司的利润,根本问题就在于短期自发电产能释放不出来,三峡电入渝配比太少,从账务关系上看到和长江电力售电公司有业务关联,可惜占比不大。新禹和东升的离开缓解了风险,重庆国资和长电分公司进入10大股东。下一步公司上升到怎样的高度要看三峡集团决策层给予多大的支持,谢俊同时作为长江电力副总经理、三峡电能有限公司董事长,长江电力销售有限公司执行董事,长电新能有限责任公司执行董事,应该为三峡水利争取更多机会。

业绩没有暴雷的情况的下大幅下跌,现在想想应该是各方对于她的预期过高,电解锰方面前2年贡献的利润太多,这2年电解锰价格太低,拖累了增长,不要求今年贡献多少利润,只要不亏,别拉低利润。

哎,短期内无解,老实工作去了。

追加内容

本文作者可以追加内容哦 !