去年9月,佰源装备打响了冲击资本市场的号角,向北交所提交了招股说明书,保荐人为长城国瑞证券。

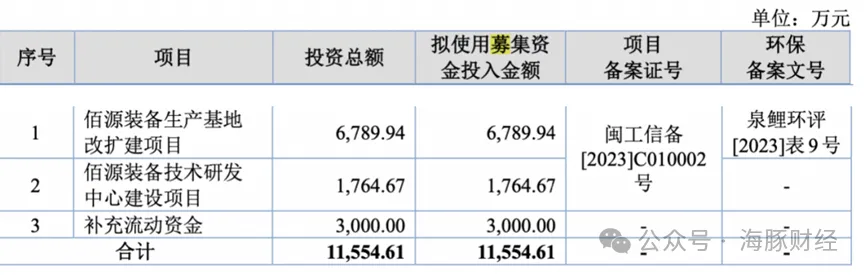

招股书显示,佰源装备是一家主要专注于针织圆型纬编机研发、生产和销售的纺织机械装备制造商。本次公司计划募资约1.16亿元,用于佰源装备生产基地改扩建项目、技术研发中心建设项目及补充流动资金。截至目前,北交所对佰源装备进行了二轮问询。其中,业绩可持续性、实控人占用巨额资金、关联方、销售收入的真实及准确性的问题都成为问询关注重点。

“清仓式”分红引发关注

实际上,此次并非佰源装备首次冲击资本市场。早在2016年,佰源装备就曾尝试冲击创业板,但因业绩不佳2017年主动撤回创业板IPO申报。2019年,佰源装备又曾尝试去港交所IPO,最后亦未成功。如今,佰源装备再次向北交所发起冲击,但从招股书看,佰源装备暴露出诸多问题,公司一边“清仓式”分红一边上市募资补充现金流的做法,在当下IPO从严监管的环境下,引起外界关注。

过去几年,佰源装备的业绩表现并不稳定。根据招股书披露,佰源装备2020年至2022年期间,营业收入分别为2.42亿元、2.96亿元、2.32亿元、2.77亿元,扣非归母净利润分别为 0.39亿元、0.34亿元、0.34亿元、0.37亿元。其中,公司2021年的扣非归母净利润下滑了12.08%,2022年的营业收入则下滑约22%,且扣非归母净利润也未有新的增长。

北交所在第一次问询时提出了业绩下滑的原因及影响的持续性,佰源装备对此回复称,主要是受国内外需求周期性波动、市场需求减弱,以及国外宏观形势复杂所影响。

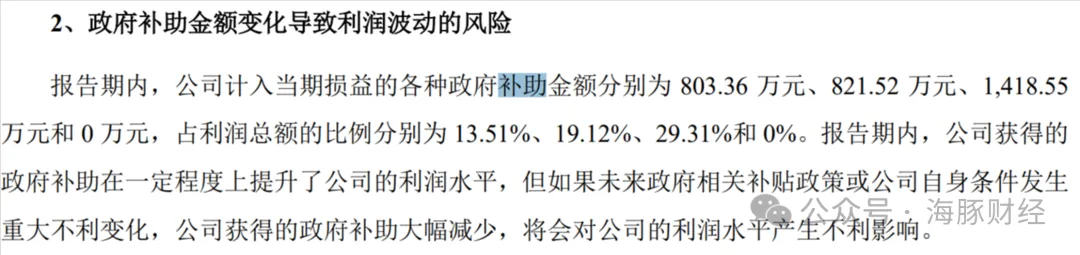

海豚财经注意到,报告期内佰源装备获得政府补助粉饰了其利润表现。2020年至2022年,公司计入当期损益的政府补助金额为803.36万元、821.52万元、1418.55万元,分别占利润总额13.51%、19.12%、29.31%。

图/佰源装备招股书

此外,2020年疫情时期,佰源装备还曾制作口罩机实现收入1200万元,毛利约667万元。不过,这属于偶发的一次性收益。2020年后,佰源装备不再有口罩机收入。

实际上,近几年纺织行业并不景气。此前三年,我国针织行业规模以上企业主营业务收入逐年下滑,从2021年的6637.34亿元降至2023年的6196.46亿元。其中2023年针织行业规上企业主营业务收入同比下降4.17%。佰源装备的业绩也表明,其并不具备较好的成长性。

更惹人关注的是,佰源装备一边上市募资,一边“清仓式分红”,将过往公司累计利润几乎全部分给了实际控制人家族。

招股书显示,佰源装备实际控制人傅开实直接持有公司股份84903500股,占公司总股本77.34%,此外,他的女儿傅冰玲直接持有公司股份4850000股,占公司总股本4.42%;傅开实之子傅俊森直接持有公司股份785200股,占公司总股本 0.72%。傅开实家族合计持有公司82.48%的股份。

2020年和2022年,佰源装备进行了两次分红,分红金额共计1.52亿元。其中,2020年分红1.3亿元,傅开实及其女儿、儿子合计分红1.07亿元。2022年,佰源装备分红2196万元,傅开实合计分到1811万元。通过两次分红,傅开实一家共获得1.25亿元现金。

2020年到2022年,佰源装备合计净利润只有1.34亿元,佰源装备的两次分红直接超过了这三年公司的净利润,且几乎全部流入傅开实一家。

“清仓式分红”做法已经成为最新监管严厉禁止的行为之一。今年3月15日,证监会发布了《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,其中明确指出严禁以“圈钱”为目的盲目谋求上市、过度融资,以及严密关注拟上市企业是否存在上市前突击“清仓式”分红等情形。

北交所在问询函中也要求佰源装备结合公司财务状况和现金流情况回答,为何一边大额现金分红,一边上市募资补充流动资金。

招股书显示,傅开实家族将分红资金主要用于偿还实际控制人此前占用上市主体的巨额款项。

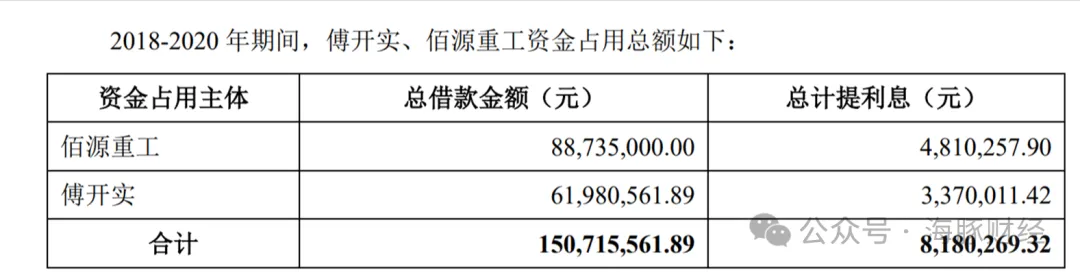

2017年至2020年初,傅开实控制的另一家企业佰源重工(主营业务为船舶、起重机械等重工设备,已于2021年终止经营)亏损, 其曾向佰源装备借款8874万元,此外,傅开实也曾占用佰源装备6198万元。

2020年,佰源装备筹备上市,为了解决资金占用问题,傅开实采用分红方式解决对上市主体的资金占用问题。简而言之,傅开实采用了“拆东墙补西墙”的手段解决对佰源装备的资金占用。

为了上市,傅开实把借出来的钱又还了回去,并补交了利息。但大股东对上市公司的资金占用一向是A股中的治理顽疾之一。一家公司实际控制人在未上市前可以随意侵占上市主体利益,投资人能期望他在公司上市后规范操作吗?

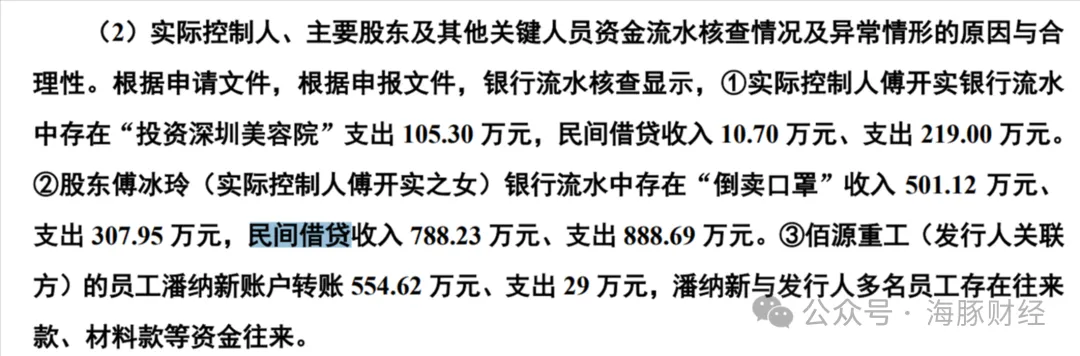

实际上,傅开实的资金流水也存在诸多糊涂账。银行流水核查显示,实际控制人傅开实银行流水中存在“投资深圳美容院”支出105.3万元,民间借贷收入10.7万元、支出219万元。傅开实之女傅冰玲银行流水中存在“倒卖口罩”收入501.12万元、 支出307.95万元,民间借贷收入788.23万元、支出888.69万元。佰源重工(发行人关联方)的员工潘纳新账户转账554.62万元、支出29万元,潘纳新与发行人多名员工存在往来款、材料款等资金往来。

三家大客户为新成立公司

除了实控人占用佰源装备资金问题外,佰源装备远高于同行业可比公司的毛利率水平也受到北交所问询。

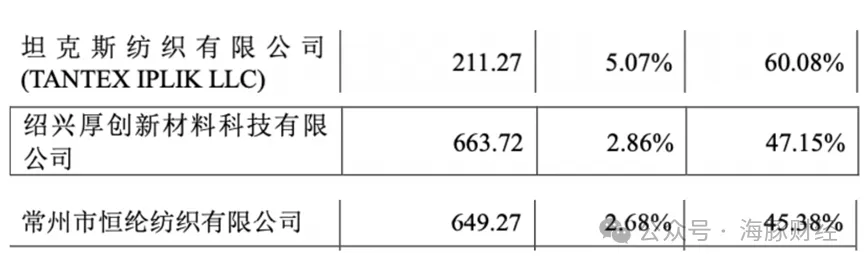

招股书显示,2020年至2023 年,佰源装备主营业务毛利率分别为37.37%、35.09%、34.59%、34.93%,其中,对于主要客户坦克斯纺织有限公司(TANTEX IPLIK LLC)、绍兴厚创新材料科技有限公司、常州市恒纶纺织有限公司的销售毛利率分别为60%、47.15%、45.38%。而可比公司毛利率的平均水平约25%,可见佰源装备毛利率水平高于同行业可比公司约10个百分点。

首轮问询中,北交所就提出关于佰源装备毛利率大幅高于同行业可比公司的问题。对此,佰源装备解释为,系公司存在供应商垂直一体化整合能力、较高经验附加值和先发优势、服务优势等造成。但在第二轮问询中,北交所指出,佰源装备首轮问询并未给出对异常毛利率的合理解释说明。

虽然公司毛利率远高于行业平均值,但佰源装备的客户并不集中,反而较为分散,前五大客户更是变动频繁。

招股书显示,报告期内,仅有江西省泰荣纺织科技有限公司在2020年及2021年连续两年位列佰源装备前五大客户,其他各年前五大客户均只出现过一次,可见佰源装备的前五大客户并不稳定。

不仅如此,在大客户中,不乏新成立的公司。

例如,佰源装备2021年向第五大客户杭州衣之源纺织有限公司销售531万元,而该公司2023年1月刚成立。2022年,佰源装备向第三大客户织得针织销售649万元,该公司在2022年1月11日成立,成立3天后,也就是2022年1月14日,佰源装备向织得针织发货,1月17日,双方才补签合同。2023年一季度的第一大客户绍兴卓浦当年3月15日成立,半个月后便成为佰源装备的第一大客户,双方交易金额282万元。

对于衣之源及绍兴卓浦快速成为公司大客户的原因,佰源装备解释为:两家公司在成立之初便通过老客户及同行业公司的方式取得了合作。但这一解释显然很苍白。关于织得针织的合作问题,北交所在第二轮问询中要求佰源装备解释其商业合作的合理性。

小舅子控制公司为重要供应商

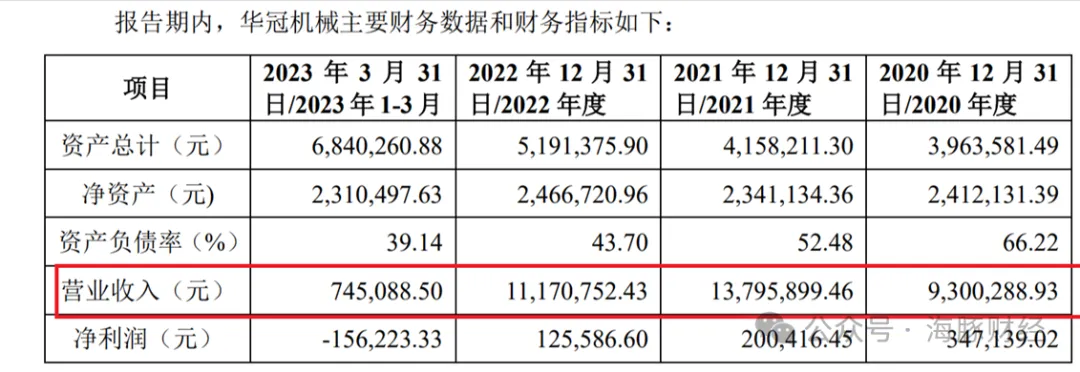

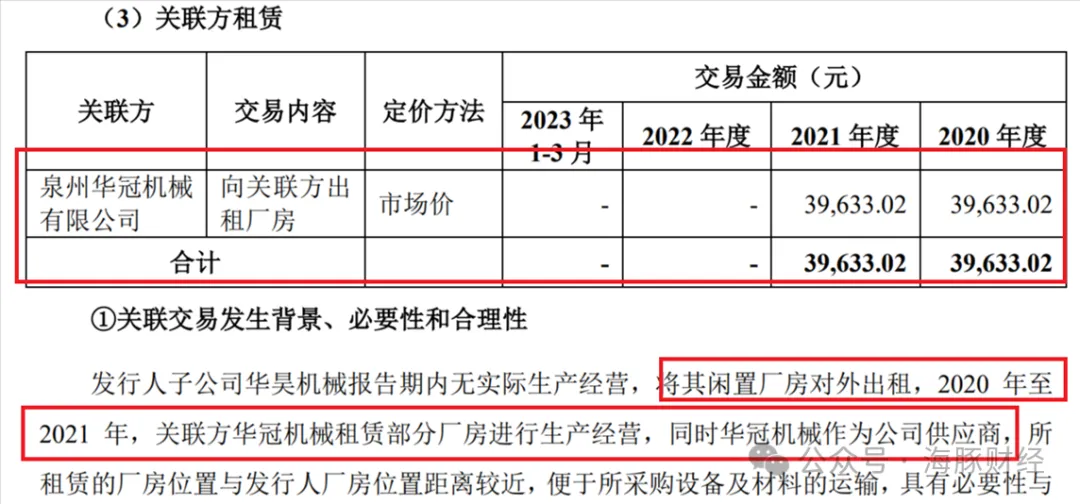

此外,佰源装备2020年及2021年的五大供应商中,泉州华冠机械有限公司为实控人傅开实配偶的弟弟吴文胜100%控股。

回复函显示,报告期内,佰源装备与华冠机械存在关联交易,佰源装备向华冠机械采购折布机、卷布机,用于公司主要产品。同时,佰源装备出租厂房给华冠机械,并向后者收取水电费。

2020年—2023年一季度,佰源装备向华冠机械采购金额分别为595万元、1076万元、244万元、69万元,金额波动较大。

在华冠机械报告期内,佰源装备是其2022年的第二大客户,也是2020年、2021年、2023年一季度的第一大客户。各期华冠机械与佰源装备交易金额占其同期销售收入的比重分别为64.00%、78.03%、21.86%、92.93%,也就是说,除了2022年外,佰源装备几乎是泉州华冠机械最依赖的大客户。

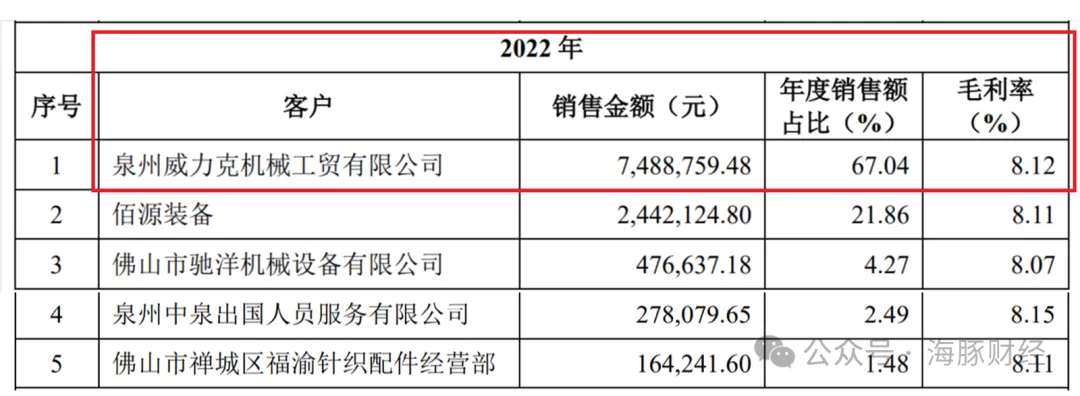

值得注意的是,2022年,华冠机械的第一大客户是泉州威力克机械工贸有限公司,采购金额约749万元,占比67%。不过,泉州威力克在报告期内只出现过这一次,而且采购金额仅次于佰源装备,显得非常突兀。而且,泉州威力克机械工贸有限公司官网资料显示,其主要产品为针织圆纬机,与佰源装备实际是同一个行业。

不仅如此,泉州威力克机械工贸有限公司的法定代表人和第一大股东(持股57.5%)黄一翔还是佰源装备的历史股东。天眼查显示,黄一翔2010年成为泉州恒祥投资有限公司股东,持股1.4%,而泉州恒祥投资有限公司曾持有佰源装备5%的股份。

佰源装备回复函显示,2019年4月23日,恒祥投资将其持有的500万股股份以1000万元的价格转让给傅开实的女儿傅冰玲;回复函解释称,佰源装备2019年4月筹备赴港交所上市,部分股东选择退出。傅冰玲按照傅开实的授意,将退出股东的股权回购,本次回购股权占股权总数的10.50%,其中9.555%系傅冰玲按照傅开实的要求进行的股权回购,回购资金来自傅开实及其实际控制的佰源重工。

由此可见,泉州恒祥投资持有的佰源装备5%的股份也在此次回购范围内,而黄一翔也成为此次套现退出的股东之一。作为曾经的间接股东之一,黄一翔为何要在2022年突然向佰源装备的关联公司采购749万元的纺织机械呢?

截图来自天眼查信息。

作为佰源装备曾经的前五大供应商之一,华冠机械还有更多无法解释的疑点。

佰源装备在回复函中称,其采购的折布机、卷布机等产品体积较大、占地空间大,不方便大量储存,公司通常随用随采,并需要该类产品供应商提供产品质量稳定、交货及时、价格实惠。不过,佰源装备的这一说法似乎与回复函中的部分细节存在矛盾之处。

首先,华冠机械的业务规模不大,但2020年与2021年向佰源装备的销售规模很大,与其实际规模不太匹配。

2020年和2021年,佰源装备将子公司华昊机械的厂房出租给华冠机械,年租金均为39633元。回复函显示,2020年和2021年,佰源装备出租给华冠机械的单价为15元/平方米/月,计算可知,华冠机械租赁的厂房面积约220平方米。

以4万元的租金、200平方米的厂房面积产生年平均年销售额千万元,华冠机械是如何做到的呢?即便它曾经昙花一现的第一大客户泉州威力克机械工贸有限公司也很难做到。

泉州威力克机械官网显示,该公司年生产200台到300台精密针织圆纬机销往国内外,而该公司拥有3000平方米标准厂房,办公室区域,员工住宿活动空间。按照佰源装备披露的双面机平均单价12万元计算,泉州威力克的年营收大约2400万元—3600万元,约为华冠机械的2—3倍。但威力克的厂房面积约为华冠机械的15倍,原因何在?华冠机械作为一个初级纺织机械供应商,为何产出效益会更高呢?

产能利用率未饱和仍扩产

据招股书显示,佰源装备计划募资的1.16亿元中有约0.68亿元将用于生产基地改扩建项目,将形成年产单面机1250台、双面机1772台的产能规模,新增产能是现有产能的161%。

但是,以目前佰源装备的产能利用率来看,算不上饱和。招股书披露,2020年到2023年,公司的佰源装备的产量分别为1529台、1933台和1171台,产能利用率分别为91.89%、103.48%、62.69%、86.77% 。明显可以看出,在2022年,公司的产能利用率出现大幅度下滑,且在2023年未能完全恢复。

佰源装备对此解释为:系因公司当年度订单数量减少而导致产量收缩,致使产能利用率下降。

实际上,近两年行业大环境也直接影响了企业的整体销售情况。根据中国纺织机械协会年度报告,2020年至2022年国内规模以上的圆纬机生产企业行业整体销量分别为2.65万台、3.2万台和2.2万台。

此外,北交所对于佰源装备报告期各期末存货中在产品金额较大的问题提出质疑。

数据显示,截至2023年末,发行人已签订的在手订单金额(不含税)为0.35亿元。发行人在手订单覆盖比例较高,扣除发出商品中试用机影响后,库存商品及发出商品的在手订单覆盖比例100%。报告期各期末,发行人存货中产品金额约0.55亿元,长期保持较大金额。

也就是说,目前佰源装备在手库存完全可以覆盖在手订单,那么在产能利用率下滑未饱和的状态下,公司的募资扩产的理由似乎缺乏必要性及合理性。

要知道,佰源装备仅两次分红的1.52亿元金额就已经超过募资需求的1.16亿元金额,那么公司是否真的缺乏资金就要打个大问号,再加上扩张产能或补充流动资金都缺乏合理性,恐怕二次冲击资本市场的佰源装备仍有一定困难。

注:除注明外,文中图片均来自招股书等公开信息。

本文作者可以追加内容哦 !