,时长03:08

切换到横屏模式

继续播放

Your browser does not support video tags

地产泡沫破灭,股市低迷多年,存款利率奇低,靠谱的投资渠道逐渐消失,日本这失去的几十年,资金们到底干啥去了。

日本利率太低后,储户成了被收割的一环,但这也为部分机构或个人提供了大量低成本资金。 99年日本基准利率就降到0%,如果这时候去海外新兴市场投资,比如购买咱们的国债、城投债之类,本身在境内1个点的收益,拿到海外去可能就有3-5%个点收益。加上借贷日元成本几乎可忽略,胆子大的机构再上些杠杆,只要汇率上不碰到大波动,收益还是不错的。

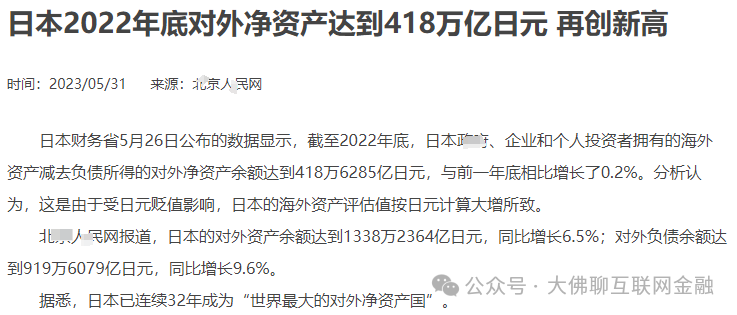

二十年多年滚续下来,拿的利息至少也是翻倍了。再加上债券、资产本身这些年还有升值,相当于不仅赚了利息,还赚了资产升值的钱。 因此这些年日本通过境外投资还是赚了不少钱。到2022年,日本对外资产总额为1338万亿日元,净资产为418万亿日元,已经连续32年成为“世界最大债权国”。

随着咱们存款利率走低,大量资金淤积在银行没有太好的去处,现在就隐约有这种趋势。

以前有地产这颗大树,不管是银行还是其他金融资产,均可以流向这个庞大的蓄水池,同时还能带来相对较高的回报。但现在这颗大树都自身难保了,银行不可能再去填这个坑,资金也失去好的投向来支撑和覆盖较高的融资成本。 增量房贷减少后,银行现在存钱的多,贷款的少,一季度又存了10多万亿。钱淤积的太多了,只能倒逼着银行去买债券,比如国债、地方债等。 但银行资产这个庞大的体量,债券市场能吸纳的资金毕竟有限,反而会因买入债券的资金增多,都去卷债券了,债券利率被越买越低。等买债的收益低了后,银行赚的息差也就跟着降低,这时候又倒逼银行降低负债成本,也就是降存款利息。 由此形成恶性循环,利率被越卷越低,最后吃亏的还是存钱的老百姓。 另外还有一点是,未来大概率也不允许高利率,上百w亿的债务,若利率太高,上面可能连利息都付不起。 因此我们最后可能还不得不走某人的老路。 实际在这波资产荒中,因国内城投债券利差被压缩到极致,国内就有一帮胆大的机构跑去卷收益较高的境外城投债,比如美元债、人民币计价的点心债。 但这个路子不知道还能玩多久,近期不少银行受窗口指导不再给有瑕疵的主体备证,能发出来的基本都是之前拿到批文的,很难做新增,本质上只允许借新还旧,因此这玩法受正册影响较大。

不过等到利率低到鸡肋的程度,去卷境外的主权债务、美元存款等也不失为一条路,如今就有一帮资金在尝试这种玩法。 但与本子不同的是,咱们有外汇管制,这又涉及到资金进出问题,一方面需要合法通道,一方面通道费不低,这又把部分人拦截在外。

不过资金总归要有个出路,不可能都去存着,挤一个赛道的结果就是收益越卷越低,总还是要有人去尝试新玩法。

关注我们:大佛聊互联网金融(ID:lsdf628)。

温馨提示:转载敬请注明原创作者及文章出处,微信号转载可申请开白。

郑重声明:用户在财富号/股吧/博客社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。