行业概况

——定义

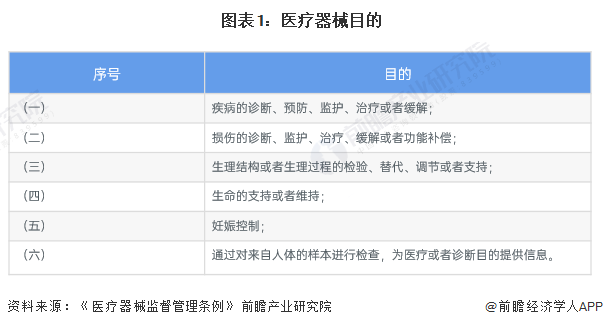

根据2021年3月国务院最新发布的《医疗器械监督管理条例》:医疗器械,是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用;其目的是:

——产业链剖析:产业链涉及环节较多

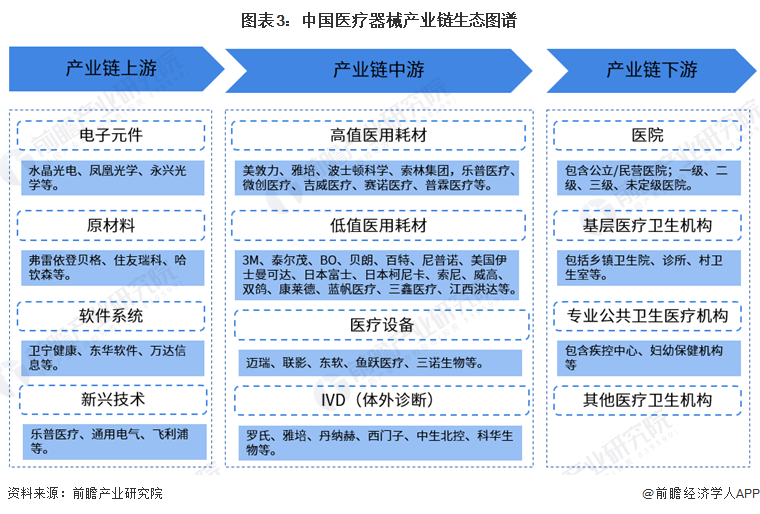

医疗器械行业技术进步、企业成长和市场扩展等都与上下游行业有着密切的关系。上游行业的科技进步将直接影响到医疗器械的技术走向。医疗器械行业的上游行业为医疗器械零组件制造,涉及的行业有电子元件、原材料、软件系统、新兴技术等领域。其中电子元件行业为大型医疗设备提供电子元件、电路板、芯片等电子零部件;原材料行业为医疗器械行业设备生产提供特殊材料等。国家的基础工业如橡胶、塑料、电子、钢铁、紧固件、有色金属等上游行业加工制造能力决定了医疗器械原材料或半成品的质量、技术水平和成本。同时,人工智能、物联网和区块链技术也为医疗器械行业的发展创新注入新鲜血液。

医疗器械行业的中游行业为医疗器械的研发、制造、销售以及服务的相关行业。

医疗器械的下游产业是医疗卫生行业,医疗卫生行业是为全社会提供医疗卫生服务产品的要素、活动和关系的总和,其最重要的基本功能是医治和预防疾病、保障全民身体健康、提高全民身体素质。我国医疗卫生服务业的运行主体是各级各类医疗卫生机构,包括医院、疾病预防控制中心(CDC)、计划生育机构、爱国卫生运动机构以及医疗卫生研究机构等,其中最为重要的主体是各级各类医院。

在行业上游领域,代表企业主要有水晶光电、住友瑞科、卫宁健康、乐普医疗等企业,中游企业主要有美敦力、雅培等国际企业和迈瑞医疗、鱼跃医疗等国内企业,产业链下游主要为医疗卫生机构、公共卫生机构,其他医疗机构和第三方检验/体检机构等。

行业发展历程:目前处在高质量发展阶段

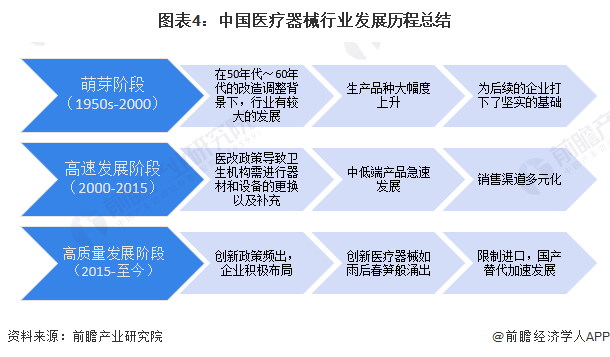

在2000年前,我国医疗器械行业在50年代~60年代的改造调整背景下,我国医疗器械产业有较大发展,经历了从无到有的过程,在新中国成立初期画上了浓墨重彩的一笔。在2000-2015年期间,我国医改政策导致卫生机构需进行器材和设备的更换以及补充,刺激了我国中低端产品和技术的快速增长。但高值医疗器械市场被进口产品占领。在2015年后,我国医疗器械创新政策频出,头部企业积极布局,创新医疗器械如雨后春笋般涌出。此外,为加速国产化替代,我国颁发了相关政策;个别省份像是江苏省等更是禁止进口产品在公立机构中进行招标。

行业发展现状

——行业整体情况:医疗设备占比近60%,整体国产替代水平较低

总体来看,中国医疗器械行业整体国产替代发展相对较弱,尤其在高值医用耗材领域,国产替代程度整体相对较低,是医疗器械领域国产替代“洼地”,相关细分产品发展现状如下:

从细分市场结构来看,2022年中国医疗设备行业占据中国医疗器械行业中游细分产品的市场规模的最大比重,达到3816亿元,占比49.28%。

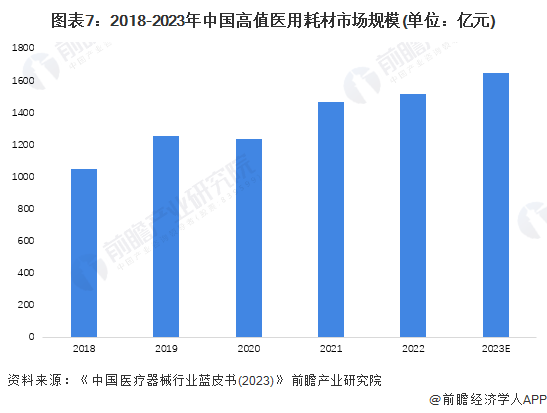

——高值医用耗材:2023年市场规模或超过1600亿元

受益于经济水平的发展,健康需求不断增加,中国高值医用耗材市场也迎来了巨大的发展机遇。近年来,我国高值医用耗材市场保持着稳步增长。根据《中国医疗器械行业蓝皮书(2023)》数据显示,2022年我国高值医用耗材行业市场规模为1515亿元,同比增长3.48%。初步预测,2023年中国高值医用耗材市场规模或超过1600亿元。

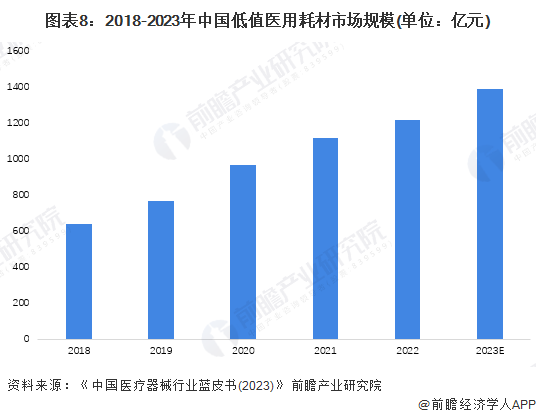

——低值医用耗材:2023年市场规模或接近1400亿元

低值医用耗材是指医院在开展医疗服务过程中普遍应用的价值较低的一次性医用材料,包括一次性注射器、输液器、输血器、引流袋、引流管、留置针、无菌手套、手术缝线、手术缝针、手术刀片、纱布、棉签、医用口罩等。

随着中国老龄化趋势加深、医保体制日益健全以及人民生活水平不断提升,人均医疗保健消费支出和卫生费用保持快速增长,低值医用耗材市场增速客观。据《中国医疗器械行业蓝皮书(2023)》,2022年我国低值医用耗材市场规模为1216亿元,同比增长8.96%。初步测算,2023年中国低值医疗器械市场规模或近1400亿元。

本文作者可以追加内容哦 !