最近,证券行业并购重组再添一例——国联证券拟定增收购民生证券控制权。

同一天,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告。报告显示,集中力量打造金融业“国家队”。——要规范,也要发展,这是这份最新报告内传递的两个关键词,尤其是明确了要推动头部券商做强做优。这也是本月发布的高规格文件中第二次强调。

此前4月12日印发的《关于加强监管防范风险推动资本市场高质量发展的若干意见》,俗称新“国九条”,与证监会会同相关方面组织实施的落实安排,共同形成“1+N”政策体系。这一政策体系中包含了3月15日证监会发布的《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》。

随后一个交易日(4月26日),港股中资券商股、A股券商板块联袂掀起涨停潮$国盛金控(SZ002670)$$太平洋(SH601099)$。相关ETF——券商ETF华夏(515010.SZ)$券商ETF华夏(SH515010)$也随之上扬。(来源:界面,每日经济新闻)

券商并购重组浪潮再起?为啥券商要并购重组,并购重组后行业有啥变化?

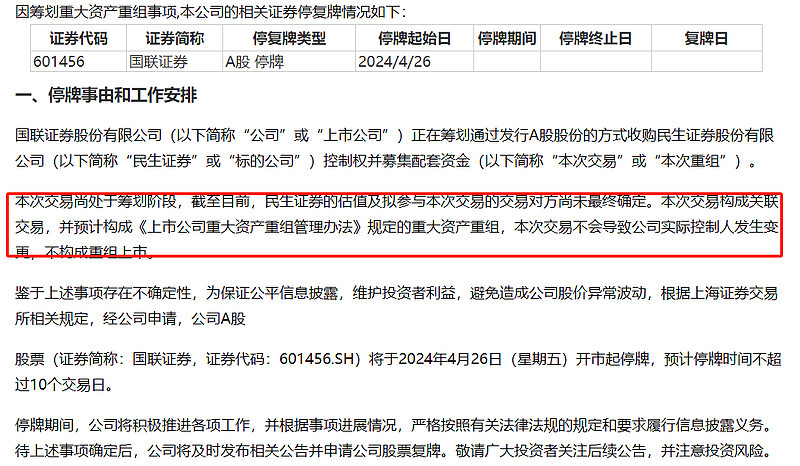

4月26日,国联证券停牌。昨晚国联证券发布关于筹划重大资产重组事项的停牌公告。

(来源:国联证券公告)

此前,东北证券、长江证券、锦龙股份相继发布股权变更公告,浙商证券收购国都证券以及华源证券增资扩股也有进展,在这一次次的交易中,公众频繁看到国资的身影。

业内人士普遍认为,行业供给侧改革的持续推进,未来券商的发展主线是整合,证券行业并购重组浪潮或将重启。(来源:中国经营报)

一、券商并购重组是啥?

从收购人角度来说,一家券商或其关联方通过投资关系、协议、其他安排途径取得另一家券商的控制权,如协议收购、要约收购等就是并购重组。并购重组会对券商的股权结构、资产负债、收入利润等产生重大影响。

二、券商为什么会并购重组,对行业基本面有啥影响?

这就需要我们来回溯历史了,毕竟以史为鉴,可以知兴替。自1987年,第一家券商在深圳特区成立至今,我国的券商业经历了三次大规模的并购重组浪潮:

1)1995年~2003年,监管分业经营要求催生第1次并购浪潮

早期,很多券商是银行主导成立的。比如1988年,工行和交行分别主导成立了南方证券和海通证券。还有很多银行和信托公司都设有证券营业部,从事证券业务。这时候就有一个问题——银行与券商混业经营,相互融通资金。

如果你最近几年办理过消费贷等业务,就会知道,“此类资金不能用于房地产、理财、基金股票期货、以贷还贷、彩票。”而当银行和券商混业经营,就较为容易发生这种情况,金融风险会不断增大。

于是乎,1995年7月实施的《中华人民共和国商业银行法》第四十三条规定,“商业银行在中华人民共和国境内不得从事信托投资和股票业务”,2001年出台《信托法》也明确要求信托公司“剥离证券经纪与承销资产。1996年9月,央行发布《关于撤销或转让商业银行、城市合作银行、信用社、保险公司、企业集团财务公司、租赁公司、典当行等金融机构及融资中心(金融市场)下设证券交易营业部有关问题的通知》,要求除证券公司、信托投资公司外,其他金融机构一律不得设立证券交易营业部,已设立的一律在1996年12月31日前撤销或转让。

这时候,部分券商的机遇就来了,它们趁机并购重组了一系列营业部,大大拓展了业务规模和覆盖范围。比如,广发证券在1994~2000年间,累计收购超80家证券营业部,突破区域限制,证券交易量提升至全国前列。再比如,由华融、长城、东方、信达和人保五大信托公司的券商业务合并重组而来的银河证券,背靠强大的资本实力,从诞生至今整体业绩均处于行业前列。

2)2004年~2011年,综合治理行业风险、“一参一控”解决同业竞争要求掀起第2次并购浪潮

2004年前后,持续低迷的资本市场,加之当时尚不健全的政策措施,让部分券商违规从事业务造成的风险集中暴露出来。截至2004年,券商行业总体累计亏损超100亿元,资金压力巨大,很多公司面临破产危机。2004年8月,证监会根据国务院部署,按照风险处置、日常监管和推进行业发展三管齐下,防治结合、以防为主、标本兼治、形成机制的总体思路,开启综合治理工作。超30家问题券商在此后3年间,被同业优质券商或国家政策性投资公司实施托管或收购,券商行业整体经营氛围良好,业绩水平显著上升。2007年,券商行业营业收入2847亿元,实现净利润121亿元,扭转了2002~2005年行业连续4年整体亏损的局面,106家券商104家盈利。

不过,综合治理后,又暴露了新的问题——部分公司同时控股和参股多家券商,造成券商行业同业竞争和关联交易问题日益突出。于是,2008年,国务院颁布《证券公司监督管理条例》,规定“一家机构或者受同一实际控制人控制的多家机构参股证券公司的数量不得超过两家,其中控股证券公司的数量不得超过一家”,于是乎,券商又开始了并购重组。比如在此期间,中国券商行业的龙头大哥,中信证券收购万通证券、金通证券,扩大其在山东、浙江地区的业务范围,又将中信金通证券和中信万通证券转为区域子公司。

3)2012年~2022年,为了提升经营效率,行业并购重组是有发生

证监会数据显示,2012~2022年的10年间,券商股份变更超过5%的股权转让事件共40起,而2004年~2010年间的6年间,这个数字是148起。2012年以后,券商行业并购重组,相较之前有所下降。这期间的并购重组多是因为市场化竞争下,部分券商希望通过并购重组,大幅提升自身实力或补足业务短板。其中,东方财富获取证券牌照后依托流量优势快速发展经纪业务,成为标杆式互联网券商;中金公司并购中投证券,并更名为中金财富,有效提升零售客户规模并增加营业网点,加速财富管理转型;中信证券收购广州证券进一步拓展粤港澳大湾区证券业务,公司实力得到有力提升。

4)2023年以后,“加快培育一流投资银行和投资机构”监管导向下新一轮并购重组?

2023年10月底,中央金融工作会议中明确提出“培育一流投资银行和投资机构”“完善机构定位,支持国有大型金融机构做优做强”;11月1日,证监会党委会议提出“要加强行业机构内部治理,回归本源,稳健发展,加快培育一流投资银行和投资机构”;11月 3日,证监会则向媒体表示将“鼓励通过业务创新、集团化经营、并购重组方式打造一流投行” “引导中小机构结合股东背景、区域优势等资源禀赋和专业能力做精做细,实现特色化、差异化发展”。

复盘了国内券商行业有史以来的并购重组,你会发现,无外乎就2个原因:1是防范风险;2是提升经营效率。不管是哪个,对券商行业发展来说,都是大大的利好。

而申万宏源表示,券商的并购重组将包括四个方向:解决同业竞争、区域特色券商做大做强诉求、国资整合民营券商、同时也存在同一实际控制人旗下券商整合的可能性。

三、如何参与相关机会

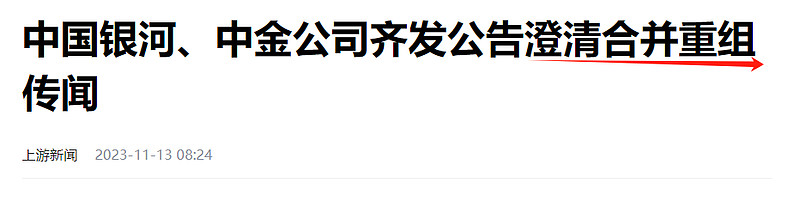

值得注意的是,基于并购重组的个股炒作具有较高风险。因为历史上发生过多次头部券商传合并、收购传闻,其中有不少后被澄清为不实传闻。

相对来说,跟踪券商行业的指数基金是投资这一主题相对稳健的选择。

券商ETF华夏(515010)跟踪的中证全指证券公司指数,选取了50只上市券商作为成分股,前5大成份股权重占到40.08%,权重相对集中,风险相对分散。而且当前指数估值位于底部区间,截至4月25日,近10年的指数市净率仅为1.18%,也就说比近10年间98.82%以上的时间都要便宜。(来源:每日经济新闻)

#券商整合拉开序幕,牛市旗手涨疯了#

《热点追踪》栏目持续更新,欢迎关注!

风险提示:券商ETF华夏的风险等级为R4,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。

上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。提及指数、个股及ETF仅作为示例,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !