4月23日,疫苗一哥智飞生物(300122)低开低走,盘中一度跌超15%。截至今日收盘,智飞生物跌11.99%,报35.39元/每股,总市值为847.2亿元,股价创2020年1月以来新低。

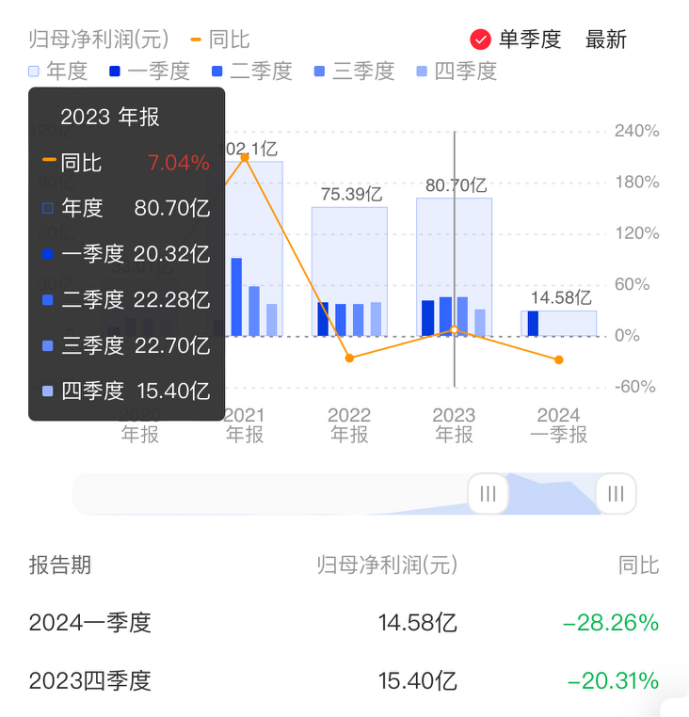

消息面上,4月22日,智飞生物发布年度业绩报告称,2023年营业收入约529.18亿元,同比增加38.3%;归母净利润约80.7亿元,同比增加7.04%。

智飞生物是第一家在创业板上市的民营疫苗企业,作为默沙东的九价HPV疫苗在中国的唯一代理商,巅峰时其市值超过3600亿元。iFind数据显示,智飞生物2023年的营收首次超过500亿元,也成为其上市以来业绩新高。但在面对企业营收、净利双增长的成绩单,资本市场却“不买账”。

不仅在其财报发布后的第一个开盘日,智飞生物的股价迎来跳空低开,同时根据4月22日披露完毕的公募基金2024年一季报整体减持情况来看,智飞生物一季度获减持市值超50亿元。

业内分析人士对和讯商业表示,智飞生物业绩不被看好,与其近两季度利润下滑严重;自主产品贡献低,创新不足;未来预期不明朗等因素有关。

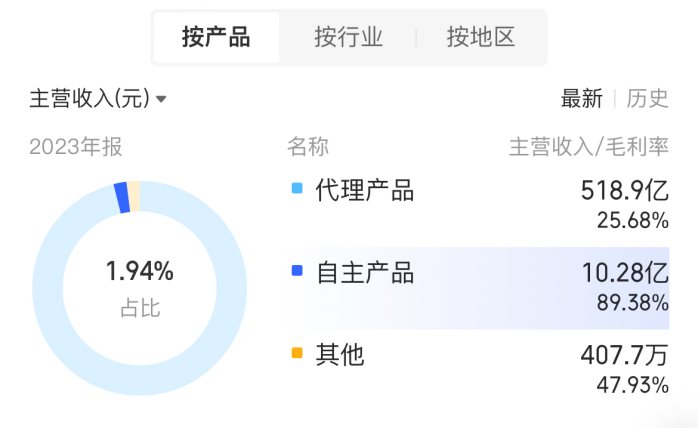

自主产品营收占比仅为1.94%

根据4月22日披露的《智飞生物2024年第一季度报告》显示,公司2024年一季度营业收入达113.96亿元,同比微增2%;净利润达到14.58亿元,同比下滑28.26%。而在2023年四季度,智飞生物营收136.5亿元,同比增长30.70%;净利润为15.40亿元,同比下滑20.31%。

(图片来源:iFind)

业内人士分析指出,第一季度的业绩往往会受到春节假期等多重客观因素的影响,存在一定的季节性波动。但在报告中,智飞生物并未直接说明净利润大幅下跌的原因。

从智飞生物业务发展来看,支撑其业绩的是默沙东九价HPV疫苗。2023年1月,智飞生物与默沙东续签包括HPV疫苗在内的多款产品的代理推广协议,协议产品合计基础采购金额超过1000亿元。

但从其财报来看,智飞生物的代理产品营收占比已经创历史以来最高,其自主产品营收占比仅为1.94%。这很难与其所宣扬的“自主研发为主,合作研发为辅,投资孵化为补”的创新策略相贴合。

具体来看,2023年度,代理产品为智飞生物贡献了98.05%的收入,2022年这一数字是91.4%,2021年为68.29%。

(图片来源:iFind)

值得注意的是,智飞生物代理产品的毛利率并不高。以近三年来看,该业务的毛利率均未超过30%,分别为29.98%、28.66%和25.68%,且呈现逐年下滑的态势。

资产过半是“白条”

对于默沙东而言,其九价HPV疫苗的关键专利将在2025年到期。同时,内卷态势蔓延至九价疫苗行业,虽然默沙东研发生产的九价HPV疫苗仍是唯一在中国上市的疫苗,但后来者对HPV疫苗市场的合围之势已成。

据了解,万泰生物已推出二价HPV。同时,包括万泰生物、沃森生物(300142)、上海博唯、康乐卫士等在内的多家九价HPV疫苗现均已进入临床三期阶段。这意味着,今明两年,市场有望陆续迎来国产九价HPV疫苗的入局。

自去年以来,默沙东加速抢占中国市场和瓜分蛋糕的动作就十分明显。在智飞生物与默沙东签订的协议中,2024年的HPV疫苗的基础采购量为326.26亿元,达到峰值。而2025、2026两个年度的基础采购量则逐步收缩,分别为260.33亿元和178.92亿元。

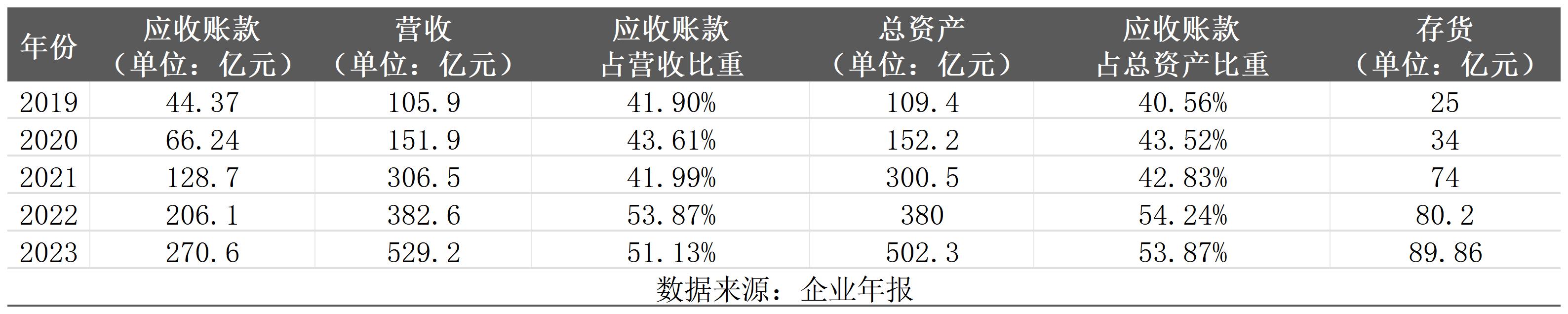

但对于智飞生物而言,增长迅猛的应收账款和存货为其业务埋下了隐患。

2019年至2023年,智飞生物应收账款分别为44.37亿元、66.24亿元、128.7亿元、206.1亿元和270.6亿元,分别占当年营收41.90%、43.61%、41.99%、53.87%和51.13%。

同时,其应收账款近四年同比增长分别达49.29%、94.29%、60.14%、31.30%,这均高于其当年的营收增速。

在存货方面,2019年至2023年,智飞生物的存货分别为25亿元、34亿元、74亿元、80.2亿元和89.86亿元。

较高的应收账款在一定程度上表明,智飞生物在疫苗产业链上并没有太大的话语权。

同时,某财务从业人士表示,如果应收账款增速高于营收增速,可能是因为公司放宽信用条件以刺激销售。但应收账款相当于“白条”收入,企业如果应收账款占总资产比重大,对企业的发展极其不利。

据悉,2023年,智飞生物的应收账款占总资产比例为53.87%,存货占总资产比例为17.89%。

对于应收账款也呈提升的态势,智飞生物在年报中表示,账面价值较高,因应收账款不能按期收回或无法收回而发生的坏账对财务报表影响较为重大,因此,将应收账款坏账准备列为关键审计事项。

铁心做“洋疫苗”代理公司?

资本市场不看好智飞生物另一个重要原因,是一直当“替身”的智飞生物被质疑尚未掌握源头创新技术,没有自己的王牌产品和护城河优势。有许多业内人士甚至调侃其为“医药流通企业”,或是单纯的“洋疫苗代理公司”。

截至2023年度,智飞生物自主研发项目共计31项(不含新冠系列项目),其中处于临床试验及申请注册阶段的项目17项。同时,智飞生物研发人员数量达927人,同比增长14.87%;研发投入金额为13.45亿元,同比增长20.82%,仅占总营收的2.54%。

作为厚雪长坡的医药行业,身处疫苗行业第一梯队的智飞生物而言,如此研发投入与一众生物科技企业的研发投入标准相差甚远。

由于上市的自研产品不多,智飞生物期间费用的大头花在了销售费用上。2023年度,智飞生物销售费用为27.73亿元,同比增长24.04%。截至2023年底,公司销售人员3990人,较去年同期增长18.79%。

不过,智飞生物在代理疫苗产品的路上也并未停歇。2023年10月,智飞生物与GSK(英国葛兰素史克)公司达成合作,将在未来三年共同开展重组带状疱疹疫苗的商业化推广,同时双方约定2024年至2026年最低年度采购金额分别为34.4、68.8、103.2亿元。

“在公司代理销售GSK重组带状疱疹疫苗的第一年,公司将积极完成全年度推广目标,为双方长期合作打下扎实基础。”智飞生物在2023年财报中提到。

带状疱疹被认为是“下一个HPV疫苗”。2023年,GSK的Shingrix (商品名:欣安立适))实现销售额达34.46亿英镑(约合人民币 314 亿元)。但在国内,百克生物旗下感维凭借更高性价比,在短短9个月斩获近9亿元销售额,放量速度高于当年的 Shingrix。

同时,绿竹生物、中慧元通/怡道生物等更多国产带状疱疹疫苗即将涌入市场,对于智飞生物而言,一场大战不可避免。

--THE END--

本文作者可以追加内容哦 !