$古井贡酒(SZ000596)$ $迎驾贡酒(SH603198)$ $今世缘(SH603369)$

关于古井贡酒年报和一季度业绩分析:

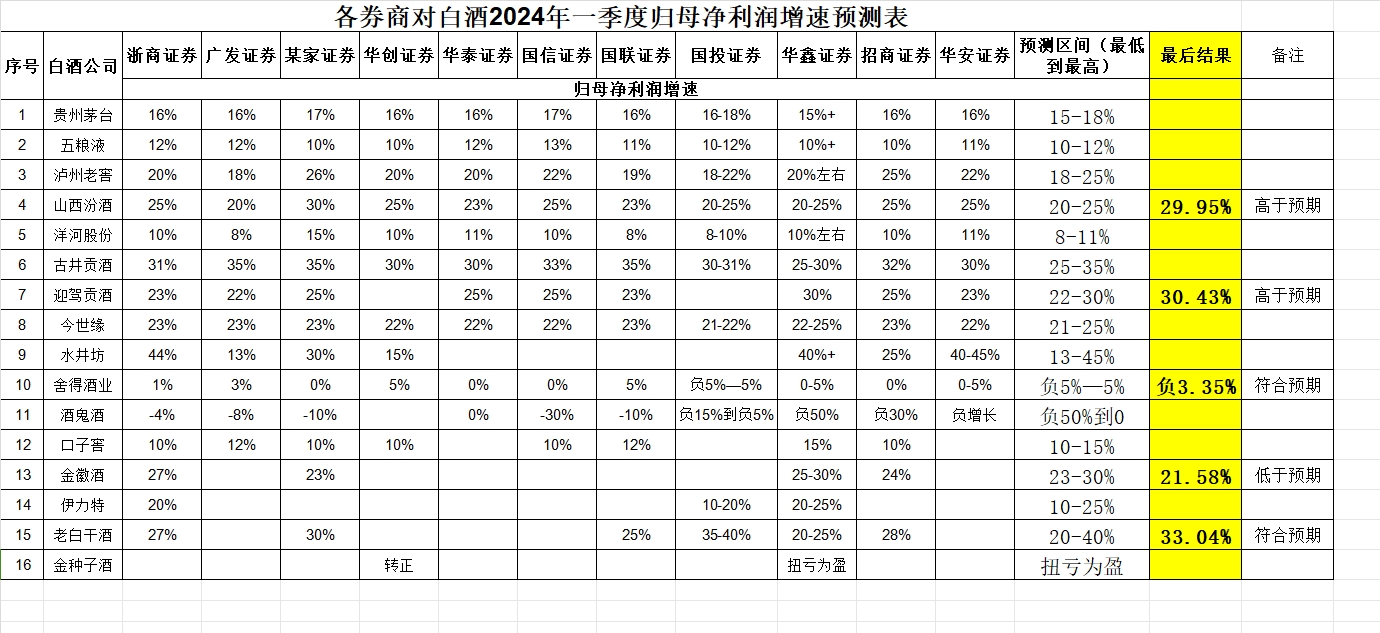

1、古井贡酒年报归母净利润增速46.01%,一季度归母净利润增速31.61%;

2、券商研报预测数,年报归母净利润增速40.2-48%,结果46.01%,符合预期;一季度归母净利润增速25-35%,结果31.61%,符合预期;

3、古井贡酒周四收盘价对应的滚动市盈率31.53倍,反应的净利润增速31.5%左右,最后出来结果31.61%,考虑到周五还涨了点,基本上提前反应到位了;

4、出完一季度业绩,更新后的滚动市盈率27.49倍,按照31.61倍滚动市盈率来算,折价4.12倍;

5、24年一季度31.61%,23年第四季度49.02%,23年第三季度46.78%,古井贡酒一季度出现了业绩下滑,后续需要观察;

6、泸州老窖和古井贡酒上,因为业绩下滑,滚动市盈率直接反应最新一个季度的业绩,同样,在金徽酒上,年报净利润增速下滑,一季度净利润增速上升,滚动市盈率反应一季度的业绩。所以我之前说的没有出年报,股价反应年报,就错了,这点是细化后可以确定为市场定价规则的点;

7、古井贡酒和迎驾贡酒的市场定价规则:合理估值为净利润增速等于滚动市盈率,需要验证。按照一季度业绩出来前的31.5倍,结果一季度净利润增速31.61%来看,确实是合理估值为净利润增速等于滚动市盈率,但是按照每股收益来看,23年合理估值390多,又不太符合实际情况,搞不清楚市场是怎么来的,后续我要想清楚这里头到底是个什么逻辑;

8、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !