一、 策略周评

1、市场综述:

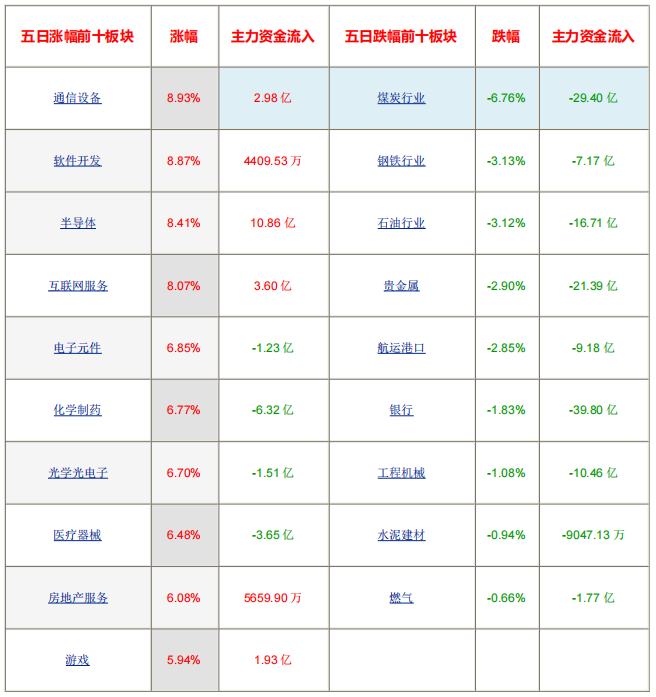

本周市场先抑后扬、指数整体上行。本周板块涨幅前三分别为通信(8.93%)、软件(8.87%)、半导体(8.41%),板块跌幅前三分别为煤炭(-6.76%)、钢铁(-3.13%)、石油(-3.12%)。

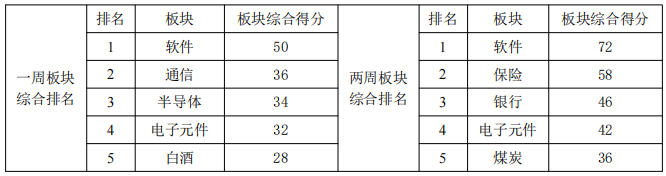

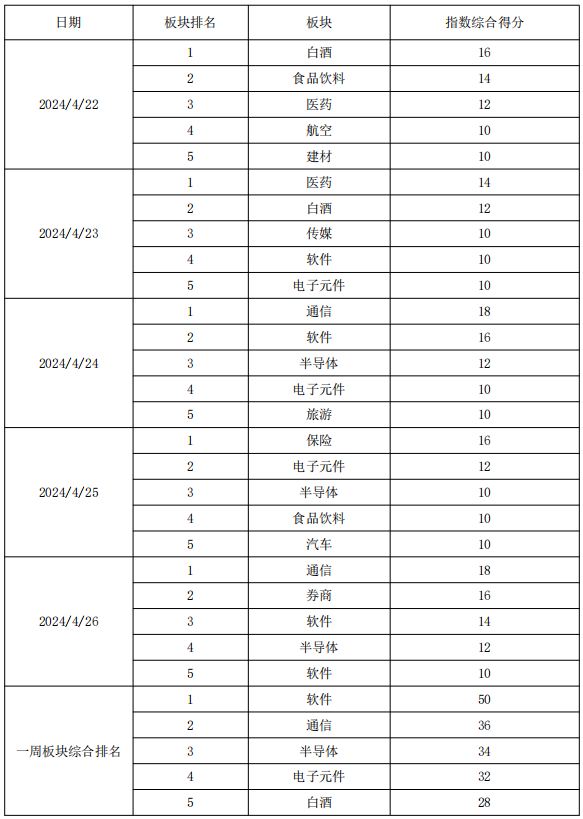

本周宝德源板块指数综合监测:

板块指数综合得分最高为软件,其次为通信、半导体、电子元件及白酒板块。本周,科技股反弹带动市场人气回升,其主要是受海外科技股映射。

2、量化数据:

(1)流动性指标——本周主力资金净流出480亿;

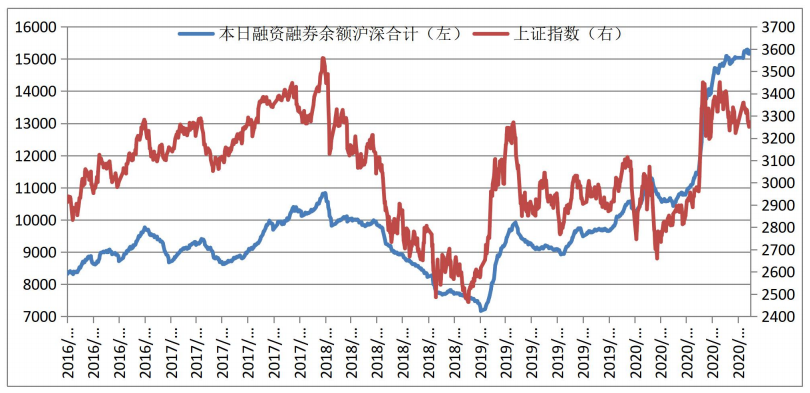

(2)截至本周四两融余额环比下降0.55%;

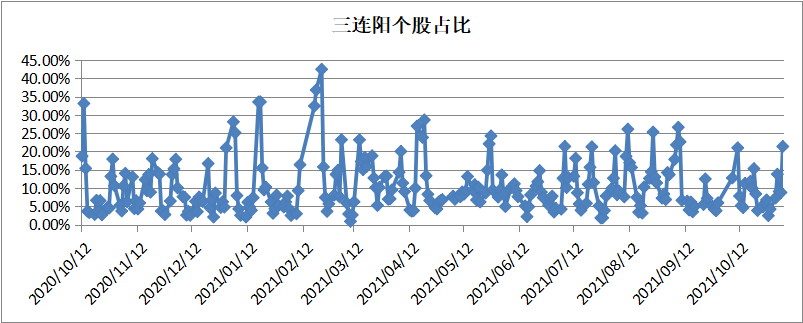

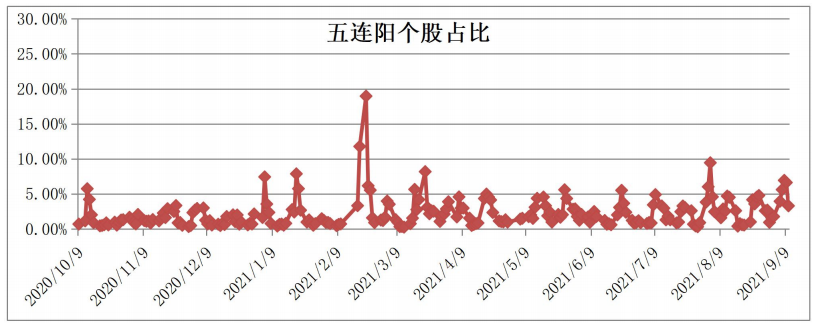

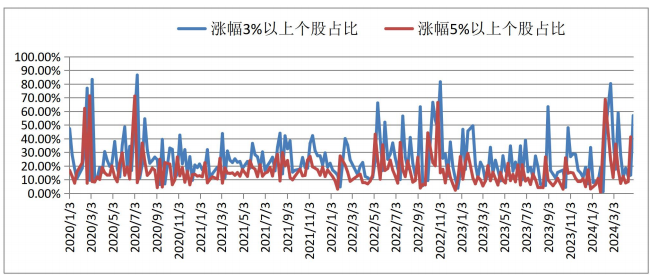

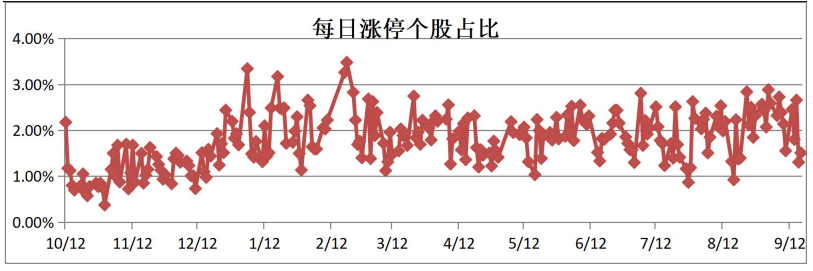

(3)可操作度指标——1、三连阳、五连阳个股占比本周小幅冲高;2、本周涨幅3%以上个股占比56.9%;涨幅5%以上个股占比41.3%;3、每日涨停个股占比本周小幅冲高;

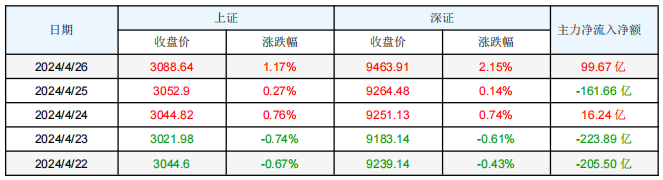

(4)北向资金——沪股通资金净买入165亿;深股通资金净买入93亿;

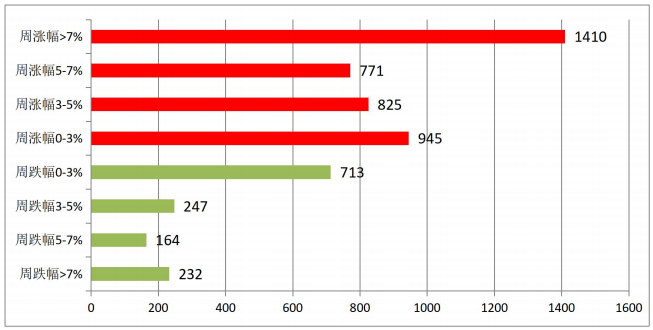

全市场周涨跌个股家数:

量化数据显示两融余额继续小幅回落,主力资金流出规模缩减至五百亿水平,北向资金本周合计净买入258亿元。本周两市上涨个股占比为74%,热点题材依旧频频活跃,例如低空经济、脑机接口、军工信息化、算力等题材风口继续轮番表现,龙头人气股带动相关板块一并活跃。

(6)重点关注事项与主题事件:

主题事件:暂无。

3、下周运行趋势及策略:

本周,人民银行累计进行100亿元逆回购操作,因本周有100亿元逆回购到期,公开市场实现零投放零回笼。

盘中两市行业再现分化和局部轮动,短期市场再现结构性行情。随着财报季的接近尾声,市场后期将步入到业绩真空期阶段,未来机会方面将更倾向于行情景气回升的板块和题材。回避高位股补跌风险,回避垃圾股及退市风险股。

三月以来,一直维持在高位横盘震荡,底部逐级抬高,几次光脚阴线第二天都是直接拉起,下杀没有力度。由于近期权重股主导了上涨,对于后续走势来说,仍可相对积极期待之。在2023年年报和2024年一季报完全披露后,基本面的回暖有望得到数据层面进一步验证。此外,资本市场相关政策的落地也将对稳定市场预期及信心起到作用。操作层面,新质生产力主题相关产业和业绩确定性高、资金反馈佳的方向,将成资金重点关注方向。

更多内容请登录、关注北京宝德源资本公司网站与微信公众号。

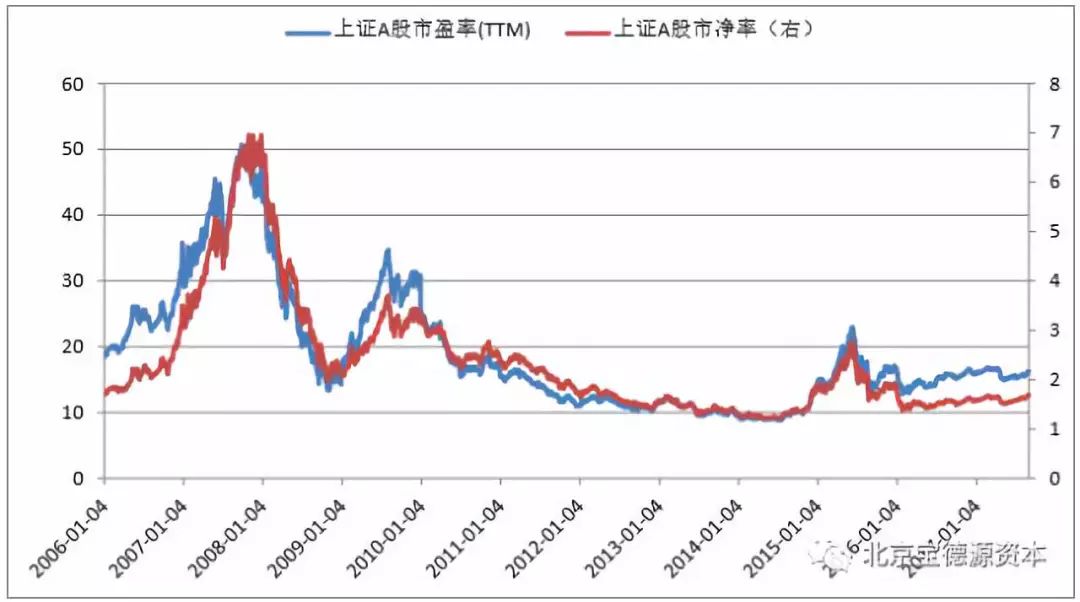

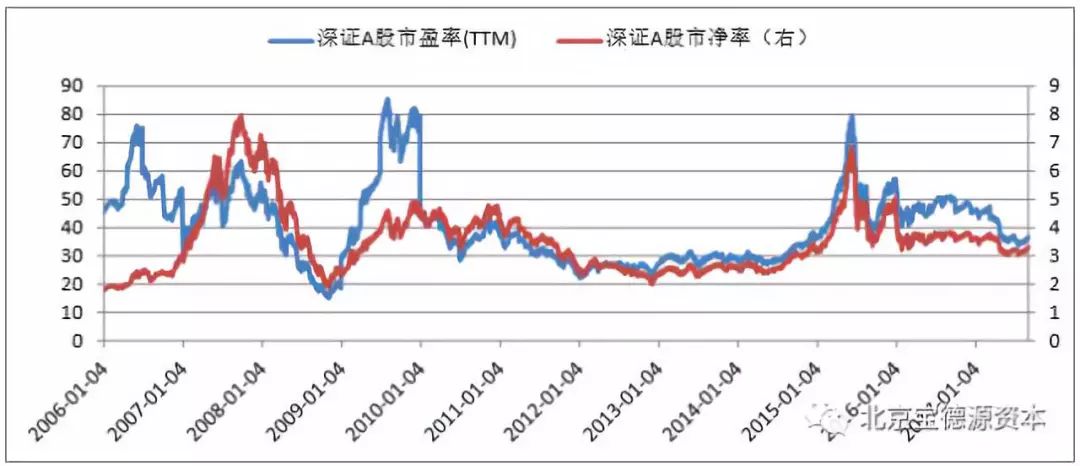

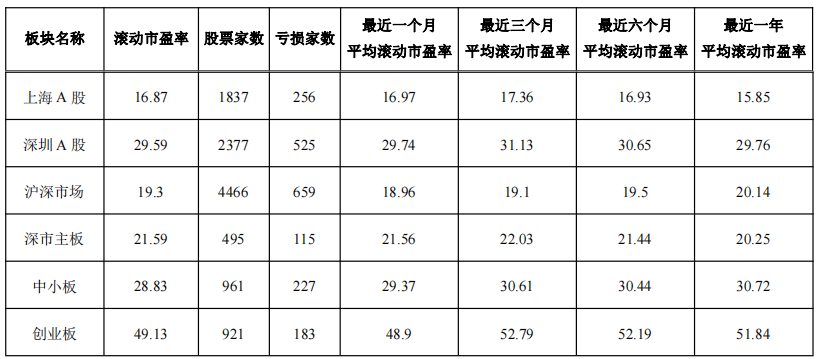

二、 行业估值

1、 市场整体估值

三、 流动性指标

1、 主力资金流入流出统计

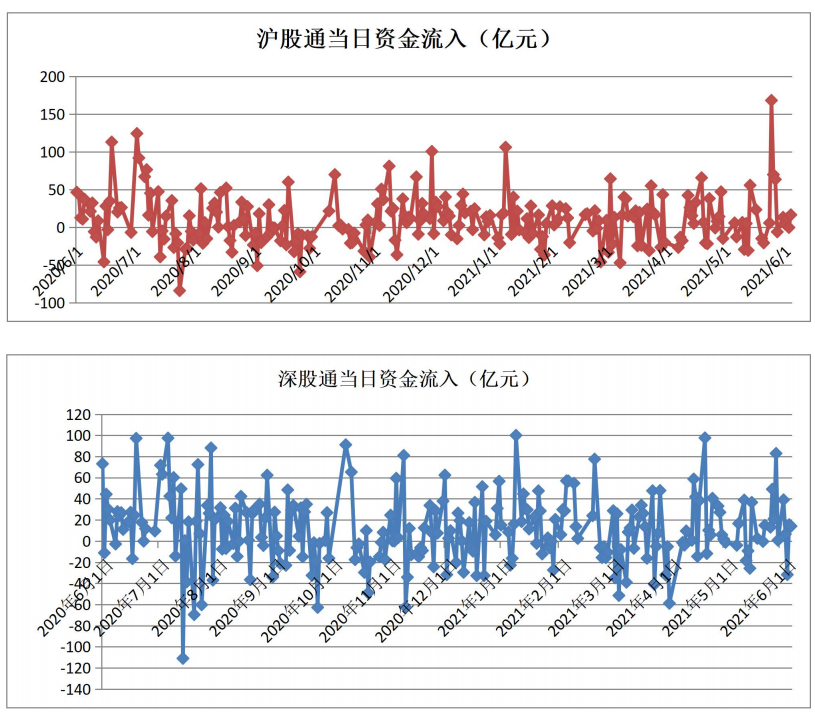

2、沪深港通资金流

四、 板块及个股

1、五日涨跌幅前十行业板块

2、十日涨跌幅前十行业板块

3、三连阳个股占比

4、五连阳个股占比

5、周涨幅3%、5%以上个股占比

6、全市场周涨跌个股家数

7、每日涨停个股占比

8、宝德源板块指数综合监测

9、行业机构调研排行榜

五、 投资者情绪指数

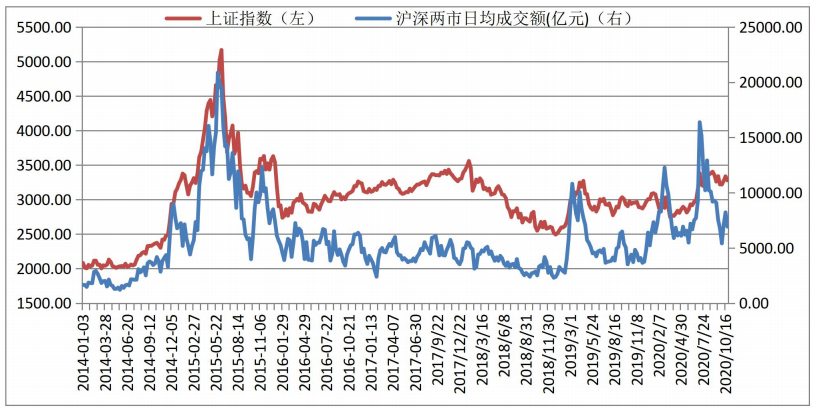

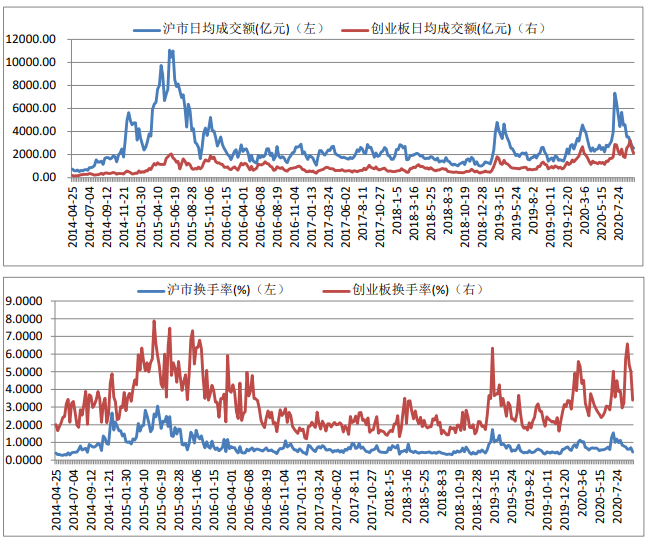

1、成交额

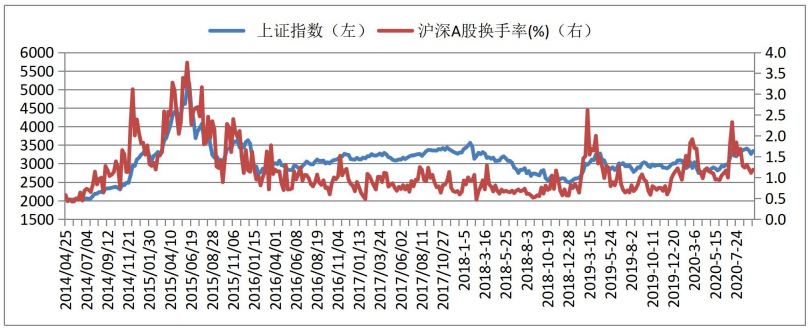

2、换手率

3、两融余额

4、活跃度

5、北向资金

声明

本报告中的信息或所表达的观点,不对任何机构或个人构成投资建议,宝德源资本也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本报告基于可以采信的公开资料或实地调研资料,但宝德源资本对信息的准确性和完整性不做任何保证;

本报告中的资料、意见和预测均反映本报告初次公开发布时的判断,在未做事先通知的情况下,可能会随时调整;

版权声明:本报告版权归北京宝德源资本管理有限公司所有。未经本公司书面授权,本报告中的内容均不得以翻版、复制、引用等任何侵犯本公司版权的方式使用。如欲引用或转载本报告内容,请务必联系本公司并获得许可,并需注明出处为北京宝德源资本管理有限公司,且不得对本报告进行有悖原意的引用和删改。本公司保留追究相关责任的权利。

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向宝德源资本客户中的专业投资者及风险承受能力为C3、C4、C5的普通投资者。宝德源资本不推荐投资目标等不符合的投资者阅读本信息,如果本信息与投资者投资目标不符合或高于投资者风险承受能力,宝德源资本建议投资者立即忽略本信息并避免投资风险或损失;如果投资者信赖该信息,并坚持购买及参与与自身投资目标不符合或高于自身风险承受能力的产品或服务,投资者可能承担不必要的风险或损失。宝德源资本不因本信息所涉及产品及服务的风险等级高于投资者风险承受能力或与投资者投资目标不符合而承担任何责任。

本文作者可以追加内容哦 !