因为五一国际劳动节放假调休,明天周日上班,所以波波实盘周记提前一天于今日发布。

重要事项

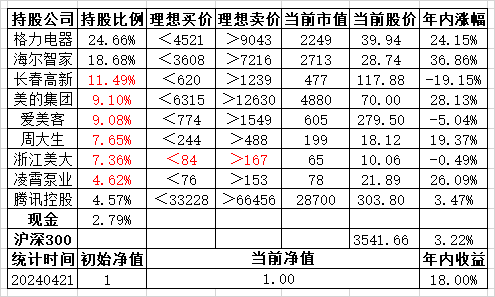

爱美客

4月24日收盘后,爱美客发布了2024年第一季度报告,本报告期公司营业收入同比增长28.24%,扣非净利润同比增长36.53%,略低于我的预期,所以我下调了“本周持仓”表中公司“理想买价”、“理想卖价”的估值。

周大生

4月25日收盘后,周大生发布了2024年年度报告、第一季度报告,未来三年股东回报规划。

公司2024年营业收入同比增长46.52%,扣非净利润同比增长23.64%。因为2022年扣非净利润同比增长-14.06%,基数较低,所以显得2023年扣非净利润同比增长较高。2022年和2023年扣非净利润复合年化增长3.10%,并不高。

公司2024年第一季度营业收入同比增长23.01%,扣非净利润同比增长-5.70%。公司第一季度报告中给出了业绩下降的原因:

报告期,受外部经济环境因素影响,春节后黄金市场价格快速上涨,叠加节后效应,黄金消费及下游客户补货热情受到抑制,黄金品类的销售在节后受到一定程度的影响,消费预期更加谨慎,可选消费品市场进一步承压,公司抓住春节前备货阶段市场机会,较好完成了阶段性销售目标,总体上公司经营业务仍保持稳中求进的态势。

从报告中可知,黄金价格上涨,公司产品的消费及客户补货受到抑制,金价与公司业绩成反比。

因为公司年报和一季报业绩较大幅度低于我的预期,所以我下调了“本周持仓”表中公司“理想买价”、“理想卖价”的估值。

公司2023年度预分红10派6.5元(含税),半年度分红10派3元(含税),两次分红合计10.31亿元(含税)。公司2023年归属净利润13.16亿元,分红率78.34%;本周五公司收盘价16.19元,股息率5.87%。

公司未来三年股东回报规划如下:

公司年度实现的可分配利润为正数,且年度内无重大投资计划或重大现金支出事项(募集资金投资项目除外)发生,任意连续三年以现金方式累计分配的利润不少于该三年实现的累计可分配利润的50%。

公司以现金为对价,采用要约方式、集中竞价方式回购股份的,当年已实施的回购股份金额视同公司现金分红,纳入该年度先进分红现金分红的相关比例计算。

公司具备分红条件的,董事会应当综合考虑公司所处行业特点、发展阶段、自身经营模式、盈利水平、债务偿还能力以及是否有重大资金支出安排和投资者回报等因素,并按照下列原则制订差异化公司现金分红预案:

(1)公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;

(2)公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;

(3)公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%;

公司发展阶段不易区分但有重大资金支出安排的,可以按照前款第三项规定处理。

现金分红在本次利润分配中所占比例为现金股利除以现金股利与股票股利之和。

本周交易

4月23日,波波实盘账户以17.27元增持了周大生2.3%持仓。本账户曾在今年4月18日增持周大生1.2%持仓;曾在2月19日以18.44元减持一半周大生持仓。这三次交易降低了持仓成本,占了市场先生的便宜。

4月23日,波波实盘账户以68.23元减持一半美的集团约4.5%持仓,减持原因是近期涨幅大,账户曾在本月15日以66.03元增持这一半持仓,这两次交易占到了市场先生的便宜。

4月23日,波波实盘账户以21.38元减持一半凌霄泵业约2.4%持仓,减持原因是近期涨幅大。

4月24日,波波实盘账户以27.93元减持一半海尔智家A股股票,减持原因是近期涨幅大。目前海尔智家H股26.15元,比A股更便宜,我打算等股价回调后买入H股。

4月24日,波波实盘账户以67.98元买入昨天减持的一半美的集团股票,增持原因是公司股价低估。昨天实盘以68.23元减持,基本没占到市场先生的便宜,为券商和国家做了贡献。

4月25日,波波实盘账户以26.35元首次买入海尔智家H股5.7%仓位,买入原因是公司股价低估,H股比A股更便宜,怕踏空。昨天实盘以27.93元减持一半海尔智家A股持仓,今天买入H股时A股的股价是28.42元,两次交易被市场先生占了便宜,为券商和国家做了贡献。

上周持仓

本周持仓

收益

注1:波波实盘年度收益率,按基金净值法和实际收益率取较小值,均不含新股收益。

注2:沪深300指数涨幅未包含每年2%左右的分红,复合年化收益率略有低估。

波波实盘账户初始净值开始统计时间2021.01.01,初始净值1,当前净值0.99。2024年波波实盘账户年内收益率16.15%,同期沪深300指数涨幅4.46%,跑赢沪深300指数11.69个百分点,跑赢开户券商97.61%投资者。波波实盘账户从2021年初开始至2023年终3年,复合年化收益率-7.24%,同期沪深300指数复合年化涨幅-15.76%,净值0.66,跑赢沪深300指数8.52个百分点。

持仓表格说明

表格中“理想买价”、“理想卖价”都是波波主观认为该公司的估算市值。如果“当前市值”超过“理想卖价”的市值、或有明显更低估的投资标的、或公司经营状况改变,我会卖出。如果“当前市值”低于“理想买价”和“理想卖价”中位数以下才有可能买入。表中“理想买点”、“理想卖点”、“当前市值”的都是指公司市值;“理想买点”、“理想卖点”的单位都是“亿元人民币”;“当前市值”中,A股的单位是“亿元人民币”,港股的单位是“亿元港币”。“年内涨幅”指当前最新价与去年年末前复权价格的涨跌幅。当前持仓比例总和可能和100%略有出入,原因是每个持仓比例四舍五入的结果。因为本周末收盘后爱美客10转4派23.23元的分红及转赠股本到账,但是没有除权除息,所以导致持股比例失真,爱美客的持仓比例偏高,其他公司的持仓比例偏低。

因为集采的原因,未来长春高新的业绩波动可能会很大;因为爱美客保持业绩高增长的难度较大,未来爱美客的业绩波动可能会很大;所以我对这些公司的估值,可能出现很大的误差。

见闻

投资交流

投资理念

我:我刚减持了一半美的集团和凌霄泵业的持仓。

HSYM:你不是不持有10年不跑的嘛。

GG:短线高手。

HSYM:昨天还说这个低估,那个低估,说的头头是道,还拿巴菲特那套东西来教育人。

我:短期涨幅大了,利用市场先生的情绪,占市场先生的便宜,美国有资本利得税,中国没有,不要照本宣科,需要优化。股市可以赚三种钱,第一种是市盈率上升的钱;第二种是业绩增长的钱,这两种就是戴维斯双击;第三种是市场短期波动的钱,如果资金量很大时,就很难赚到这种钱。这三种钱里市场短期波动的钱最难赚,因为时间短,变量多,随机性大。

短期卖飞了,但是估值低就要买回来,或者买其他更低估的公司。我65元减持了一半美的集团的持仓,66.03元增持了这一半持仓,这两次交易被市场先生占了便宜。虽然卖飞了,但用更高的价格买回来了,不是每次都能占市场先生的便宜。今天我以68.23元减持了一半美的集团的持仓,目前这三次交易总账占了市场先生便宜。

市场波动像钟摆,大涨后下跌概率大,大跌后上涨概率大。投资是投资未来,具有不确定性,是个概率和赔率的游戏。

免责声明

本文为波波的个人投资记录,文中的持仓操作和分析看法均有可能充满个人的偏见和错误,不保证引用数据和分析看法正确,文中提及的任何投资标的都有腰斩或翻倍的风险!

请坚持独立思考,不可依据我发布的信息盲目投资,如有损失,本人概不负责!切记!

如文中内容侵犯版权,请发消息给本公众号联系,转载请注明文章出处。

本文作者可以追加内容哦 !