【引言】为什么要写公司深度文章,因为我们面对的投资噪音太多,经常只见树木不见森林,无法了解生意的本来面貌。我们立足于公开信息,客观理性分析,提出深度观点,还原生意本质。

【声明】本人秉持立足公开信息,客观理性分析。不主观臆断,有几分证据说几分话。写文章的目的是供志同道合的朋友交流探讨。为了净化本帖空气,规则如下:韭菜脑,张口闭口骂人,人身攻击者一律拉黑!

近日,敷尔佳发布了2023年度年度报告及2024年一季度财务报告。结合公司发布的财务报告大致梳理一下这家医美公司的投资逻辑。

2023年度经营业绩

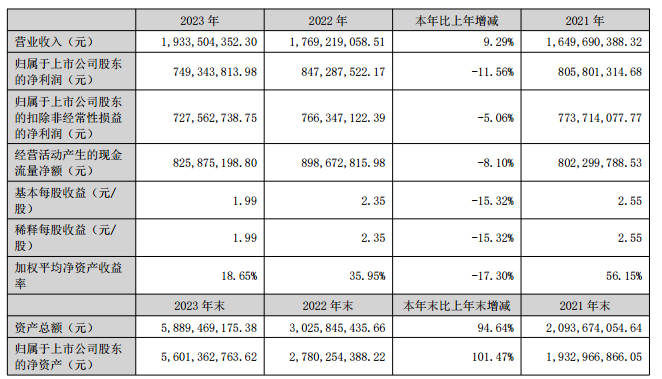

上图为2023年度公司主要经营业绩指标,其中营业收入19.34亿元,同比微增9.29%;扣非归母净利润7.28亿元,同比下降5.06%,为连续第三年下滑。

由于上市募资原因,资产总额和净资产总额同比出现大幅增加,二者差不多都翻了一倍。

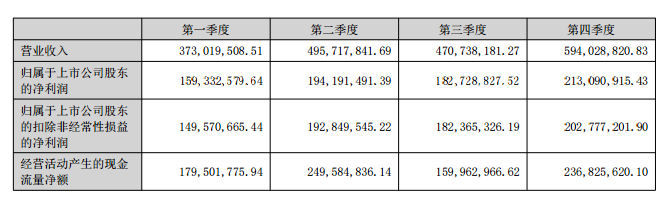

2023年各个季度业绩维持稳定,并没有大幅度的变化。

公司的业务情况

公司在售产品覆盖医疗器械类敷料产品和功能性护肤品,主打敷料和贴、膜类产品,并推出了水、精华及乳液、喷雾、冻干粉等其他形态产品。2023 年度公司拥有 5 个年销售额过亿元的单品,分别为医用透明质酸钠修复贴 (白膜)、敷尔佳清痘净肤修护贴、医用透明质酸钠修复贴 (黑膜)、敷尔佳积雪草舒缓修护贴和敷尔佳烟酰胺美白淡斑修护面膜。

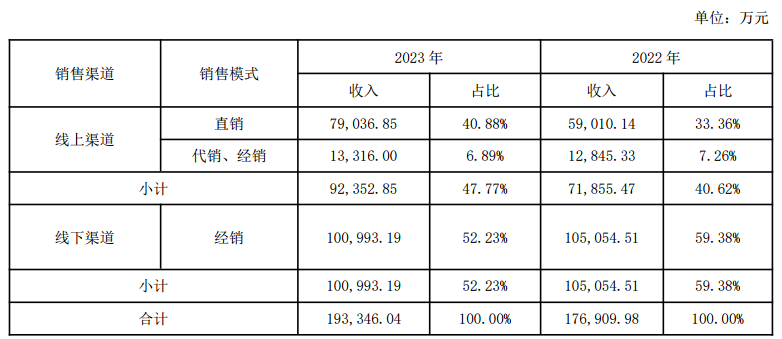

线上渠道占比从2022年的40.62%进一步提升至2023年的47.77%,这与后面销售费用大幅增长是同一个逻辑,即线上渠道的营销推广费大于线下渠道。公司发家的杀手锏是线下经销商渠道,经过多年的发展,逐步摆脱过于依赖经销商渠道的单条腿走路的销售战略。

这一份年报相比于爱美客、巨子生物及锦波生物的优秀表现,敷尔佳显得过于平庸。公司在2021年扣非净利润暴增至7.74亿元后,营业收入增速逐步放缓,扣非净利润逐步下滑,增长显得尤为发力。

靠着透明质酸钠敷料的红利打下的江山,虽然稳固了基本盘,但是迟迟没有新的大单品的推出,让公司失去了新的业绩增长点。虽然公司往护肤品的赛道多线布局,甚至护肤品的销售占比超过了医疗敷料,但是对公司的经营业绩营销十分有限。

公司该何去何从?

几个关键的变化

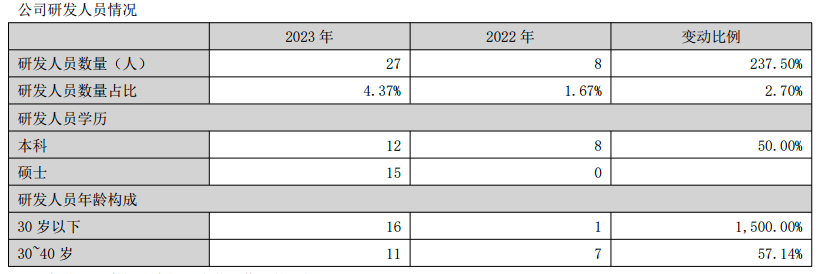

敷尔佳广为人诟病的是公司没有研发投入,这一点在2023年有非常明显的变化。

2023年研发投入在2022年1543万的基础上大幅翻倍至3284万元。公司在“企业+高校”的模式下深入探索,公司成立上海研发中心,聚焦产品的研发和技术创新。研发人员及研发占收入比例也大幅提升至同行业平均水平。虽然目前未有明显效果,但是这一点变化可能为敷尔佳的后续发展埋下伏笔。

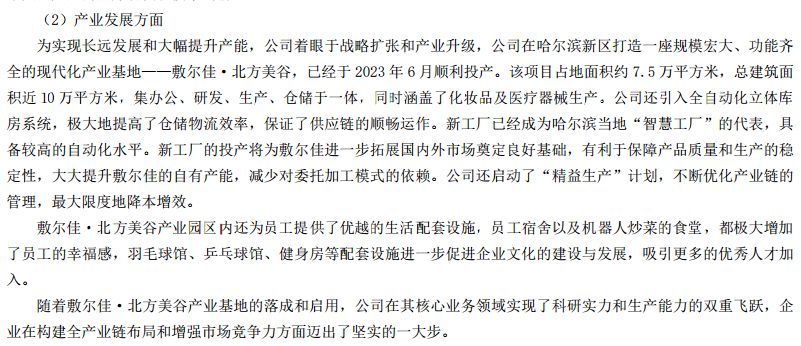

另外公司新投入和北方美谷生产基地。这一点对于短期业绩影响是负面的,折旧摊销费用的大幅增长与此息息相关。基地建设得十分漂亮,在去年央视探访的视频中目睹了风采。

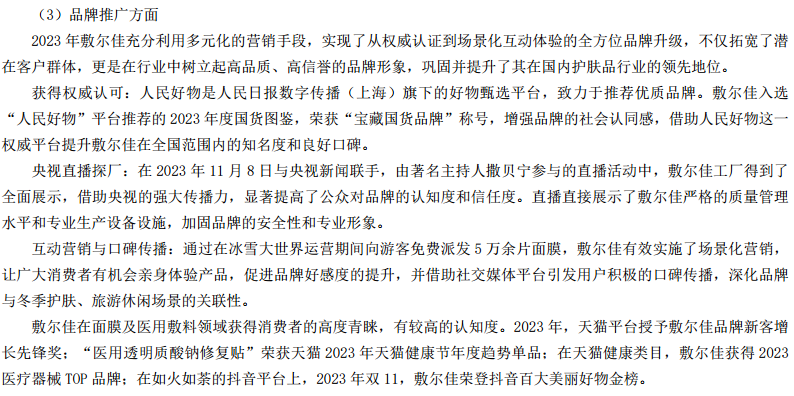

品牌推广方面,公司做了不少新的尝试。包括央视探厂及哈尔滨冰雪大世界的促销等等。相应的销售费用也是大比例提升。

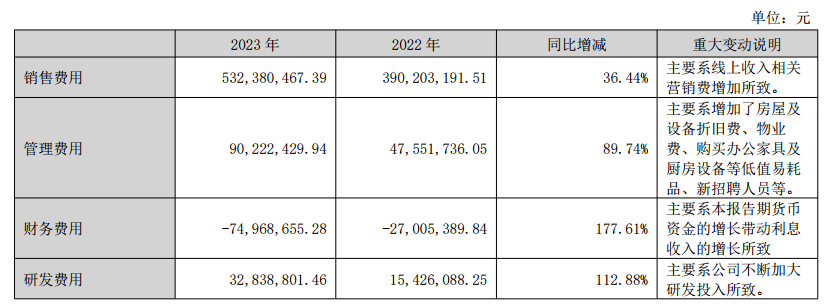

以下是三费的变化,均出现大比例的同比增加,远超营业收入的增长比例,一定程度上拖累了经营业绩。

有待观察的点

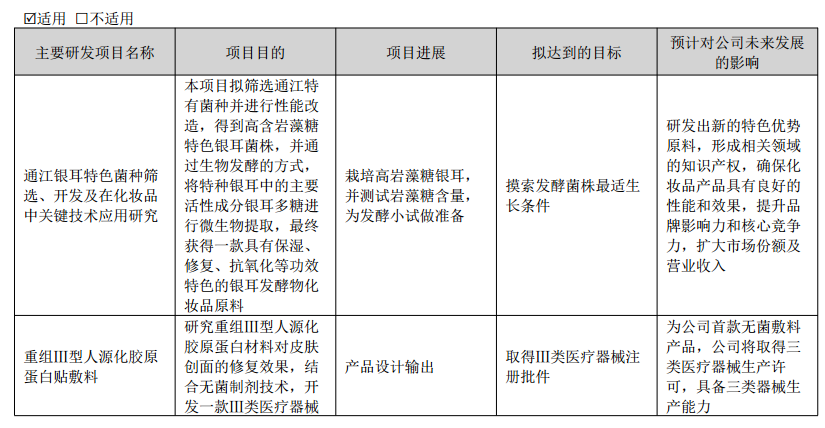

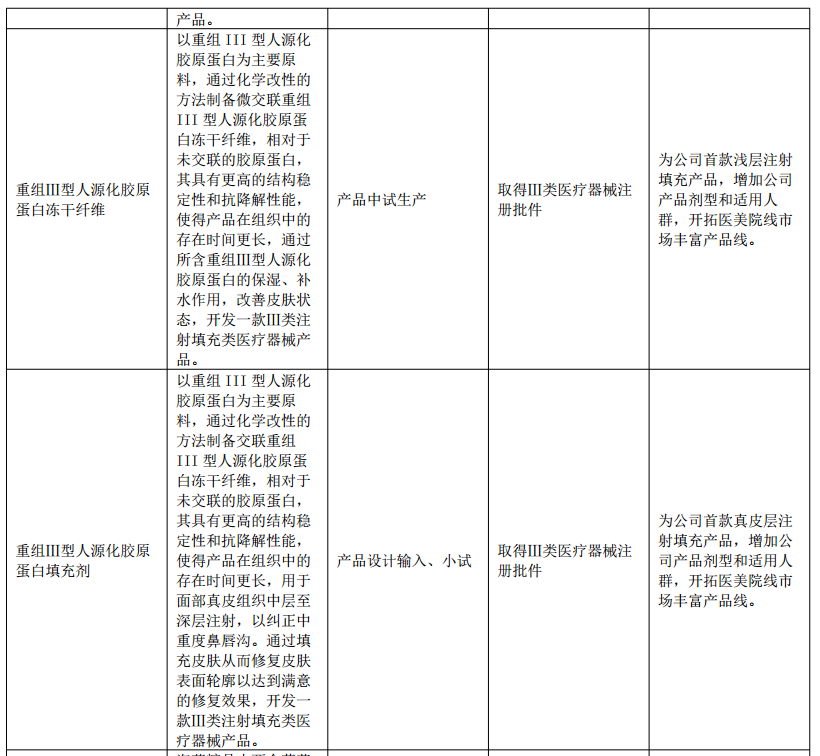

医美赛道公司一般是靠大单品打出市场。现阶段医美市场对胶原蛋白的追捧从巨子生物和锦波生物的业绩表现可见一斑,胶原蛋白可以说是当前医美市场的当红炸鸡子。敷尔佳是透明质酸钠敷料的王者,但是在胶原蛋白市场还是个小学生。公司一直致力于打造“透明质酸+胶原蛋白”双轮驱动战略,以下是公司年报披露的研发投入情况:

胶原蛋白产品线的研发思路均是对照巨子生物和锦波生物的核心单品发力,目前进展相对缓慢。如果公司要有新的单品突破,会不会是在胶原蛋白产品线,我们拭目以待?

风险提示:本内容仅代表破卷研究的分析、推测与判断,登载于此仅出于传递信息之目的,不作为投资具体标的之依据。投资有风险,入市需谨慎!

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。

$敷尔佳(SZ301371)$

本文作者可以追加内容哦 !