风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

无;

仓位分布表:

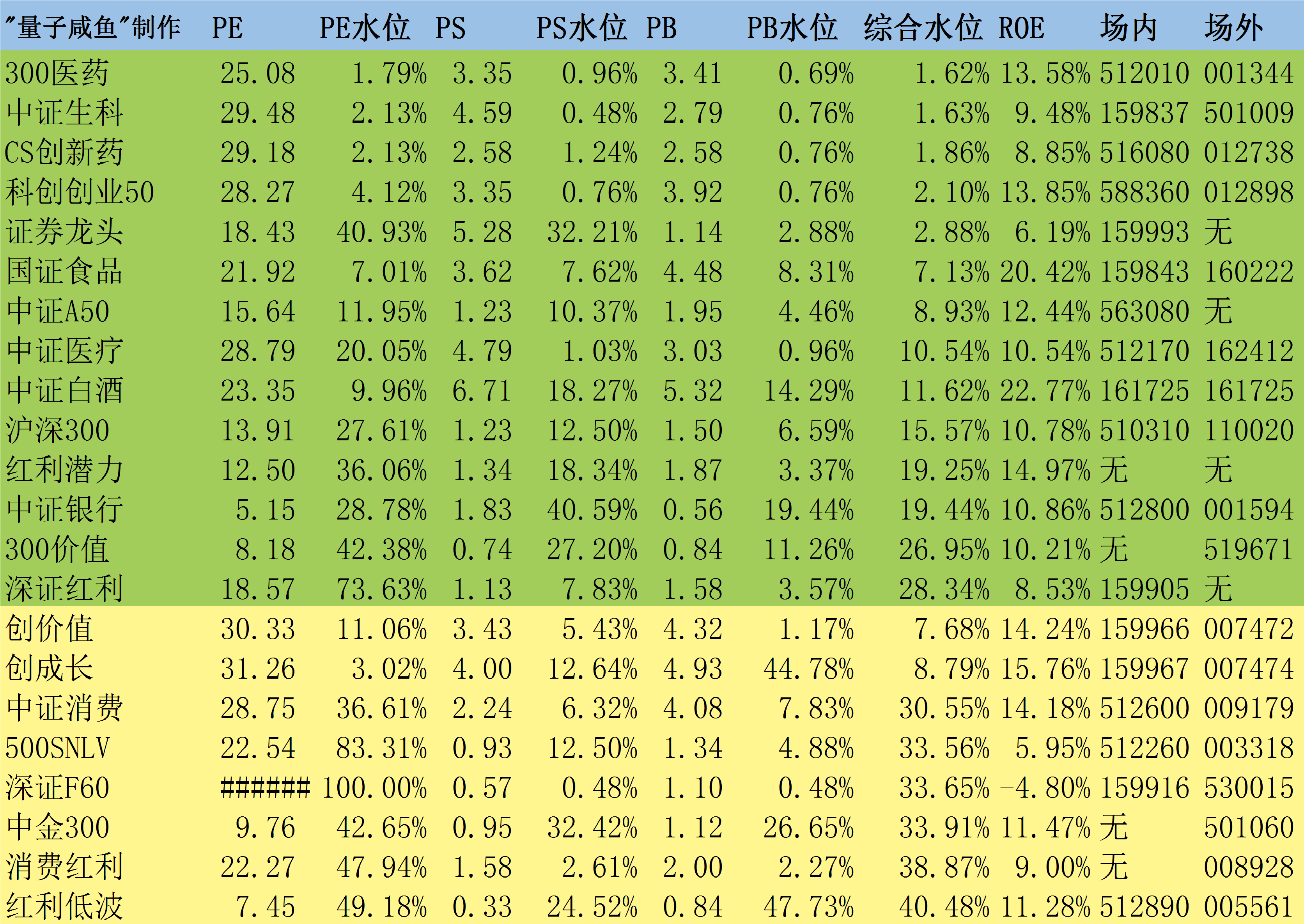

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:多家企业公布23年报及24Q1季报

爱美客及开立医疗最近公布了24Q1季报,安井食品及弘亚数控公布了23年报及24Q1季报,财报季东西太多,根本看来不及看,粗略看了一下,光从营收和利润角度,基本都算符合预期吧。

本来这周是准备加仓爱美客、开立医疗、雍禾医疗的,但是这三个标的,这周都没有给机会加仓,就连一向疲弱的雍禾医疗这周都是上涨的,不过市场对开立医疗的24Q1似乎是不买帐的,开立医疗24Q1营收仅增长1.33%,净利润方面下滑27.65%,但23H1实际是高基数:

23Q1营收剔除22Q1的大标影响(22Q1援外政府项目大概1亿,

超声和内镜都有,算在国内收入),23Q1剔除大标实际增长70%【高基数】;

国际业务收入增长25%,国内30%增长,23Q1算是高基数,同时叠加24Q1的FF压力仍然存在,所以这个业绩还算是符合预期的,同样的24Q2的同比增长情况也不会太好,这方面管理层之前已经给过预期:

24年以旧换新政策直接对应采购设备的本金,相比于以往的贴息刺激力度会大很多。贴息并不能够影响到采购0和1的决策,以旧换新大概率24H2会对整个行业有一个比较明显的拉动。22年底放开促使压制比较长时间的设备采购的需求得以释放,23H1是高基数,23H2受政策影响是低基数,24H1政策影响仍持续,24H2以旧换新带来增量,对于开立医疗 以及其他的医疗器械厂商来说,24H1的同比增速压力会比24H2大很多。

看看后面开立医疗能不能继续跌下来,如果后面开立医疗继续开始下跌节奏,最好跌到145亿市值以下,我会选择少量加仓开立医疗。

其他的企业分析后面会单独写文章,就不在周记里面赘述了。

Part2:个人号文章终于有了留言功能

原来2018年3月之后注册的是没有留言功能的,现在我也不知道啥原因,文章现在终于有了留言功能,还是非常不错的,大家就可以多一个渠道在评论区和我互动啦。

$开立医疗(SZ300633)$$爱美客(SZ300896)$$雍禾医疗(HK|02279)$

#券商整合拉开序幕,牛市旗手涨疯了##狂买220亿!外资缘何抢购中国资产?##AI产业链大幅拉升,新一轮上攻开启?#

咸鱼估值系统数据表:

本文作者可以追加内容哦 !