温馨提示:正文3175字11图 预计阅读时间:5分钟

近期更新内容:重大调整!!!

调整一:格式调整,优化排版。

调整二:项目优化。原先总共是7个项目,现在优化成5个项目。项目一“三类可转债”经过长期观察,已经不太适合当下的可转债行情,所以直接删除了项目一,后续会将新的筛选项目统一放在项目二“策略可转债”中;项目二“剩余一年期内可转债”单独作为一个板块没有什么必要,后续将一年期内可转债中的临期转债会单独放在项目五“转债特殊事件”中,对于一年期内有较大下修概率的转债,会放在项目四“潜在下修转债”中。

调整三:重心转移。去年写的最多的文章就是关于配售埋伏的内容,回顾去年的文章,确实做的还算不错,放眼全网配售埋伏的文章,不能说做的最好,但也算是做的比较详细的。但是今年配售行情急转直下,导致文章更新产出也受到了比较大的影响,原先的王牌项目,现在变成了累赘.....该项目暂时不会剔除,后续也会正常更新,但是目前不会再作为重点项目来做。接下来的重心,会转向可转债各类信息的分享、可转债的筛选及转债对应公司的业绩分析等数据类分析。

调整四:增加分享内容。后续会分享一些自己感觉不错的内容,可能是好看的电影、好听的音乐、好用的网址或APP等,当然代码的分享也还会继续,考虑到受众用户中,有编程基础的人可能较少,未来也有做编程教学视频(着重于数据获取和数据分析)的打算。

今年大盘的行情不太稳定,虽说目前指数已经回到了大跌以前的点位,但是全A平均股价仍然并不高,还是只有17.88,当下仍然处于熊市之中,也就是说大部分人的账户都还是处于亏损状态...

目前的文章有很多不足的地方,欢迎大家在评论区留言或者以私信的方式来交流(每一次内容的提升都源于大家的建议)。如果文章有出现错误的地方,也欢迎大家及时帮我指正,在此,感谢每一位给过我建议和指出文章错误的朋友,没有你们也没有现在的文章。

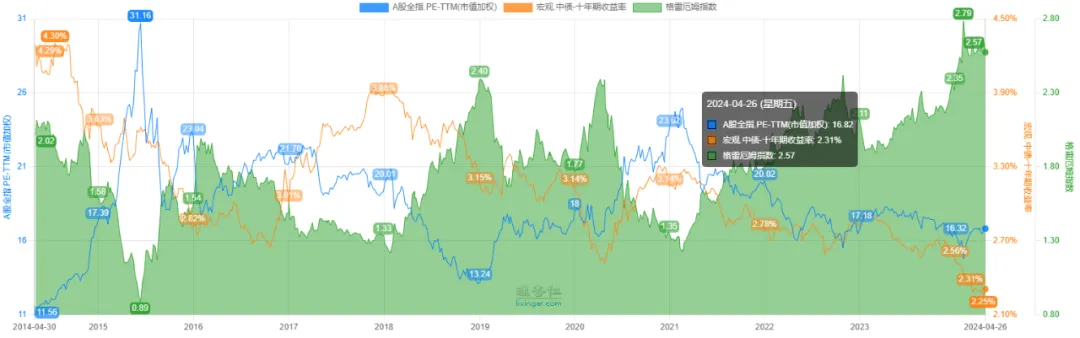

本周中证全指EPV(格雷厄姆指数)为2.57(处于“黄金坑”,历史高点2.8)

原来:上述值大于2代表出现系统性投资机会,小于或者接近1代表出现系统性风险

当下:十年期国债收益率明显要低,加上基准利率没有上调等原因,导致中证全指EPV一直处于2以上,所以目前的指数是明显高估的

本周五收盘可转债指数为1897.129(上周1871.891),上涨0.87%,成交额(亿元) 471.58(上周501.36),平均价格 118.488( 上周117.235,近期低点110.296),转股溢价率 66.23%(上周70.72%),到期收益率 -1.90%,换手率 5.96%(上周5.42%),价格中位数 113.600,转股价值中位数 75.39,溢价率中位数 49.97%,<90的可转债共有8个,90~100的可转债共有43个,100~110的可转债共有155个,110~120的可转债共有173个,120~130的可转债共有85个,≥130的可转债共有71个,集思录A股温度6.57度(上周5.26度)。可转债整体价格处于合理区间!

1

新债上市价格预测(虚高)

“当下新债行情较差,上述预测价格可适当打折”

下周一:湘泵转债上市,预计上市价格在130左右(流动规模偏大,柚子炒作的概念极小)

上述预测价格交易日下每天都有可能变化(可转债对应的正股股价发生变化,导致可转债转股价值发生变化),上述预估价格为参考价格,并不代表上市首日价格。

上表中所有妖债(小规模转债)的预估价格已经优化,适当提高了价格,但是没有按照最优情况进行估值。

妖债的上市价格波动比较大,被柚子宠幸的转债完全有机会破200大关,如果被抛弃,价格只能回归理性

2

策略可转债

目前正在做一个可转债筛选的项目,按照可转债的不同维度进行打分,最终综合分数进行排序,筛选出分值靠前的可转债。在此向大家征集下意见,你认为可转债重要的维度有哪些(比如规模、行业、溢价率、波动率等等),欢迎大家私信或评论区交流

3

配售方案(虚高)

4月第四周,没有公司发行可转债。

对于今年的配售行情,基本可以放弃操作了,往年发行量较高的月份,今年也没有起色,今年的发行量已经待在了谷底.....

由于发行时间的不确定性,加上再次出现了过期不发行可转债的情况,今年基本上不用做配售埋伏的操作了,因为大部分的配售埋伏可能都是长线持有某家确定性不高的公司,最后很有可能“偷鸡不成蚀把米”。

所有文章中对于可转债“流动规模”的计算已经优化,全部按照5%以上股东的持股比例进行的计算,但是所有流动规模都是以股东完全配售作为参考,具体流动规模大小,还得以可转债中签及优先配售结果出来以后的股东配售情况为准!

对于大股东的股权计算可能会存在个别误差,如果大家发现流动规模的计算存在异常,也欢迎及时帮我指正。

即将发布可转债公告公司名单:

证监会核准/同意注册公司名单(已通过全部审核):“已通过审核的天数”(截止日期取的下周一):通过审核后有12个月有效期。

近六个月内有减持行为的公司:无

上表是申请过可转债,且已经通过所有审核的公司名单,接下来随时都可能发布可转债配售和申购信息(今年不确定性较高)。上表中的流动规模已考虑减持人员的股份占比(上表中跟踪的减持信息是指有具体减持操作的股东,只发布减持公告的股东减持信息并没有包含)

---

发审委/上市委通过公司名单(还差一步审核):

重要声明:预计收益是按照当天公司股价作为参考计算,所以波动较大,不代表最终上市收益,规模较大的可转债参考的时候可以适当打折,流动规模较小的可转债已经适当提高了预估价格(保守党可以适当打折),但是需要注意大股东不参与配售的风险。

上表中的公司都计算了收益安全垫。表格中的安全垫都是以“一手党”的配售来计算的,部分公司的多手配售安全垫没有那么高。具体计算方法可参考可转债干货分享,包含收益安全垫计算方法

4

潜在下修转债

上表中的数据是从所有已经满足下修条件或接近满足下修条件的可转债中进一步筛选出来的,筛选的思路主要是以下两种:

1.剩余年限为0.2年以上(距离到期赎回日太近的可转债已经剔除,此类可转债下修可能性较低,且风险也较大),溢价率又较高,如果公司不想按到期赎回价买单的话,那么就有可能进行下修,增加持有人转股的意向。上述数据也剔除了银行类转债,此类转债下修的可能性都比较低;

2.上市不久,特别是一些惰性债(高溢价率、大规模,近期观察发现,小规模转债也有下修可能,所以放宽了规模条件),在前1.6年内下修的概率比较高,具体可参考之前更新的文章:对所有可转债下修时间的研究。

当下行情,可转债的下修可能也可以作为正餐了

上述筛选结果后续会一直跟踪关注,具体筛选方式也会根据实际的情况进行调整优化,希望能找到一个合适的方法用来提高筛选可能下修可转债的准确率。

下修筛选的难度较大,个人目前还未找到最合适的方法,关于下修筛选,大家有什么好的建议也可以私信交流。

附即将满足下修条件可转债的完整名单:上期中环转2、起步转债、宇邦转债、中富转债、贵广转债和岭南转债已提议下修

5

转债特殊事件

即将进行下修股东会的可转债:立昂转债(下周)、密卫转债、利群转债、明电转债、明电转02、维尔转债、中环转2、起步转债、中辰转债、花园转债、宇邦转债、应急转债、贵广转债、中富转债和岭南转债

临近强赎可转债名单:

临近到期赎回可转债名单:

特别提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。$上证指数(SH000001)$$立昂微(SH605358)$$华宏科技(SZ002645)$#低空经济利好频发,超级风口来了?##可转债“妖风”又起##券商整合拉开序幕,牛市旗手涨疯了#

本文作者可以追加内容哦 !