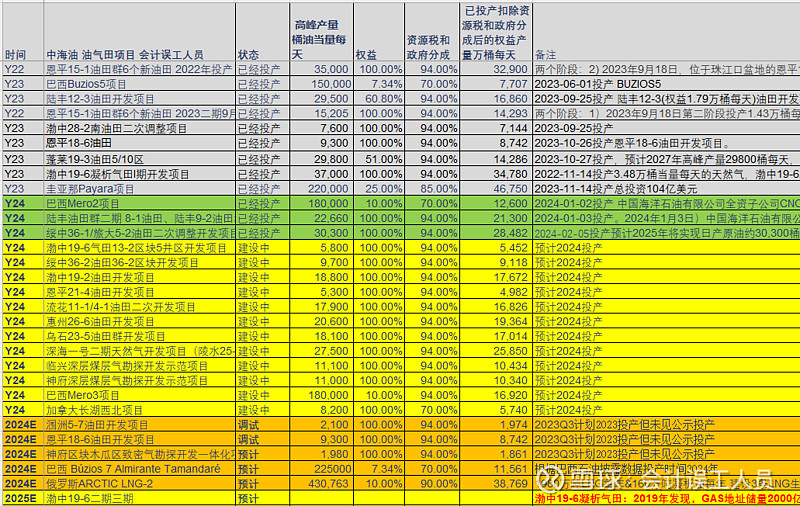

两种不同的方式重新运算63美元的油价假设的中海油年利润有1150-1200亿

来自会计误工人员的雪球专栏

为何中国海洋石油 的桶油成本持续下降?为何2024Q1的桶油成本下降这么多?为何中国海洋石油的桶油净利润31美元,是油气行业第一梯队埃克森美孚 的两倍?2024Q1它的净利润率=397.2 / 1115=35.6%

看上图的20241Q1成本结构表特点:

1. 桶折旧处于过去10多年最低之一。有部分产能折旧到期后继续产出?

2.桶作业费也是10过年最低之一,略高于2020年(作业费包括人工,油服,维护,材料和能源消耗等,这个在低油价时低需求时往往比较低);

3.桶OPEX也是过去10多年最低之一,仅略高于2015年,新产能的自动化无人化程度更高?

4. 汇率走弱。

以上都是10多年最低的因素叠加带来了10多年最低的桶油非税成本:23.5美元。除了汇率外因,公司的持续精进,提高采收率,无人化,自动化,岸电和圭亚那三期的等都拉低成本。但2024Q1的中海油 非税桶成本从24.8美元下降到23.5美元,下降了1.3美元/桶,这个为2024Q1提升效益1.8亿桶X1.3美元节省=2.34亿美元/季度=16.6亿,或年化66.46亿利润总额。

桶油成本突然下降明显,或许跟2023年9月份至年底的新投产14.3万桶/天的分成后净权益产能投产有关,一般油田大规模集中投产意味着最开始全额计提折旧,但产量不高,显得桶油折旧和桶作业费在2023H2相对比较高,但这些产能经过几个月大多数都进入或逐步进入设计产能,就会带来明显的桶成本和桶作业和桶OPEX摊销的下降? 我猜测都是有关系的。

中海油 2024Q1业绩概况:2024Q1在布伦特油价平均83.0美元/桶时中海油实现季度净利润397亿元,同比上升23.7%,2024Q1单季利润超过了历史第二名的2022Q2布伦特油价113.51美元时的季度利润376亿。

2024Q1的WTI油价平均78美元时季度利润历史新高397亿,远超过去一些季度的接近油价时的业绩,比如21Q4的油价77美元净利润175+(21Q4减值79亿)=254亿,也远高于23Q1的76美元油价时净利润321亿,也高于23Q4的78美元油价时的262亿+55亿以前年度税款补缴+33亿减值=347亿

最后,我用不同方式计算方式推导63美元下的海油净利润:

第一种方式:从2024年Q1业绩倒推:

1)海油2024Q1的天然气比重22%,石油78%,本文已经引用了2024Q1雪佛龙 的美国天然气价格1.24MCF*6=7.44美元每桶的售价,按18美元的行业调查成本会严重亏损。这这样惨淡的美国天然气亏损时海油的2024Q1实现价格46.1美元每桶。天然气价格变动不会太大了,美国都巨亏成这样了。

2) 海油的Q1石油的季度产量=1.80*78%=1.407亿桶 VS 2023年的全年石油平均产量=5.295亿桶

3) 根据2023年平均WTI油价或布伦特油价恰好等于2024Q1的油价,2023年的非所得税的浮动税费成本=243附加税等+95亿特别收益金=335亿。

2023年全年日产量186万桶,2024Q1日产量198万桶每天,提高6.45%可以推导出2024Q1的附加税年化=335*106.45%=356.6亿;

4) 如果油价下跌20美元,恰好等于2019年的油价,2019年的非所得税的浮动税费成本=91+9=100亿,2024Q1日产量198万桶每天,比2019年日产量133万桶每天的产量上升49%,可以推算。

假设2024年的日产量按Q1的198万桶每天而且,那么2024年全年的非所得税的浮动税费成本=100*149%=149亿,

所以假设按2024Q1的日产量和63美元的全年油价,那么全年的海油的石油影响=(1.407亿桶季度产量*油价变动(-20)美元*汇率7.1*季度数量4-356+149亿)*0.75=-444亿,

最终我计算如果按2024Q1日产量从全年63美元计算中海油 的利润=1588-444=1144亿,但实际情况是,如果油价大跌,油服费用和能源和材料等开采和维护费率等的价格会大幅度下降,人工的奖金等也会明显下降,勘探费等也会明显下降,所以实际利润大概会1150-1200亿。

而再加上海油2024年是投产大年,实际产量上升,随着时间按63美元布伦特油价的利润打底1200亿基础上,逐年随着产量上升而上升。

按2024Q1日产量,中国海油的全年产量=1.8 X 4= 7.2亿桶,按64美元全年的布伦特油价实现1150亿的净利润,桶油净利润=(1150/7.2亿桶)/7.1汇率=22.5美元每桶。

第二种方式:从2019年业绩倒推:

1)2019年产量4.85亿桶,全年汇率6.90,2019年净利润619亿+减值21亿=640亿,实际当年桶油净利润=(19.640/4.85)/6.90=19.1美元每桶。

2)非税桶成本变动影响。非税桶成本2019年27.0美元 VS 2024Q1的23.5美元,下降3.5美元每桶,

3)天然气价量差变动。天然气价格从2019年的每桶37.6美元上升到2024Q1的46.1美元每桶,另外2019年的天然气年产量0.752亿通桶上升到2024Q1的年化产量1.58亿桶,所以天然气年化影响=(1.58-0.752)*(46.1-37.6)=7.04亿美元=50亿人民币的年化影响,按2024年7.2亿桶产量影响=50/7.2=6.91人民币/桶=0.98美元/桶

4)另外汇率从2019年的6.90变成2024Q1的平均7.1028,有利变动2.9%,

于是倒推2024年的桶油净利润=2019年的实际桶油净利润19.1美元+非税桶成本下降3.5X0.75所得后+天然气价量差0.97*0.75=22.50美元每桶。

最后CZY710恰好也有跟我差不多的匡算结果:《未来若中海油实现油价跌至 60 美元,年利润会降至多少? 》,其实2025年产量大概比2024Q1增长15%左右,利润大概增长20%,因为更优质的产量结构。

- - - - 分割线 - - - -

另外对比一下欧美的 桶油净利润。下图如果历年产量变动不大,那么历年的桶油净利润加总*总产量=多年总利润。可以看到中海油 其实对比老白说的赚得比上帝多的美孚还是巴菲特的石油最大重仓公司雪佛龙 ,都是一枝独秀的。

最后,结合昨晚的油价下跌20美元至2019年的64美元布伦特油价的水平(WTI油价57美元),2019年当年巴菲特的西方石油美国产区亏损7.6美元每桶 & 全西方石油公司-3.1美元桶油净利润; 2019年美孚的美国产区的桶油净利润只有1.3美元每桶,巴菲特的雪佛龙2019年美国产区计提后亏损17.1美元每桶。63美元的布伦特油价,美国页岩油气从宇宙第一梯队美孚的美国产区到巴菲特的石油公司,都是几乎不赚钱甚至亏得嗷嗷叫。VS 中国海油63美元依然用于22.5美元的桶油利润,或至少1150亿利润,实际上产量上升带来更高的利润。

而美国页岩油公司只会更惨。

美国二叠纪的课代表先锋自然资源 :

持续降本扩产闷声行业最好利润率 VS 行业高成本亏损不可持续,老美的 页岩油业绩下滑太明显,前几年70%的石油占比,现在普遍到了52%,而NGL和天然气比重加大却是烂价亏损卖,于是目前的美国的页岩油气也许的油占比告诉我们他们未来已经无法承受前几年的低油价。

当中海油的石油和天然气综合实现售价等于石油价格的90%时,美国页岩油业务的石油,天然气,NGL实现的售价只有石油价格的60-65%,这个趋势是这两年变得非常恐怖。也就是假设2023年的石油80美元,那么他们的综合石油,天然气,NGL综合实现售价大概80X60%-80X65%=48-52美元每桶当量的价格,而且随着美国天然气和NGL价格下降这个实现率继续下降通道,今年80美元的油价可能他们实现售价会下降到44美元,如果油价65美元,那么他们综合售价低于40美元,直接高于部分产能比如巴菲特的西方石油 和赫 斯 的美国产能。这个我在去年《海油 VS 美页岩油气桶利润 & 细节中藏着魔鬼的方向 》论述过。

另外,美国页岩油业务的成本大多高于中国海洋石油 。

于是石油的世界正在快速分裂,有的油气公司可以延续很久的时间长期爆赚,同时有些油气公司不赚钱甚至亏损,比如赫斯的美国产区过去10多年累积亏损连2023年没有异常计提也亏损,bakken150万桶每天的产能都是大概都类似那样在今天的高油价不赚钱。

所以相对持续的行业竞争优势才是企业赚钱的核心。

风险提示:短期涨幅过大,油价可能因为经济喂鸡导致大幅度波动

$中国海洋石油(HK|00883)$$西方石油(NYSE|OXY)$$雪佛龙(NYSE|CVX)$

本文作者可以追加内容哦 !