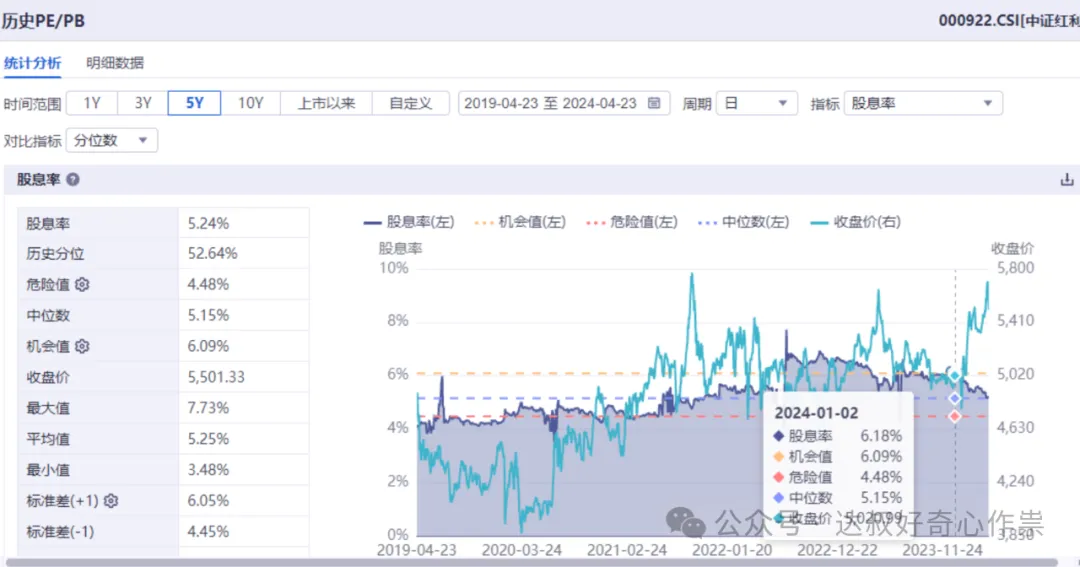

本周红利股板块迎来大幅调整,中证红利指数周跌幅超过3.6%,主要受煤炭股拖累,而银行板块相对抗压,近期市场持续关注红利方向,增加了抱团拥挤度,从估值数据上看,相关指数的市盈率、市净率较之年初均有明显上涨,但从百分位上看大多处于适中水平。当前中证红利指数的市盈率和市净率分别为7.04倍和0.75倍,处于近5年中等偏上水平,整体股息率也从年初的6.12%下降至当前的5.24%。本周研究的红利股标的也是跟食品消费有关系,是做塑料软包装的永新股份。

行业概况

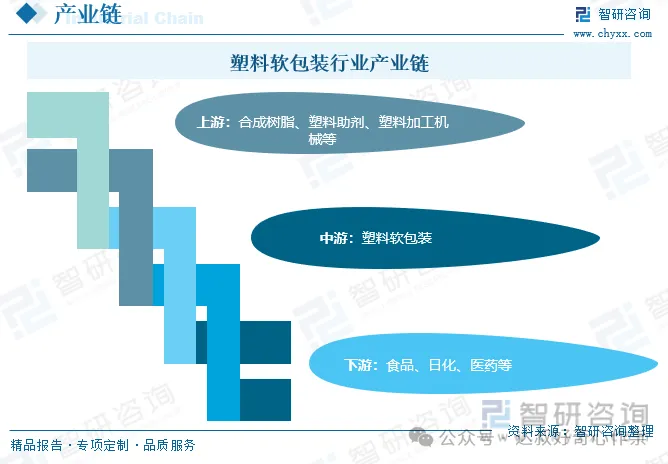

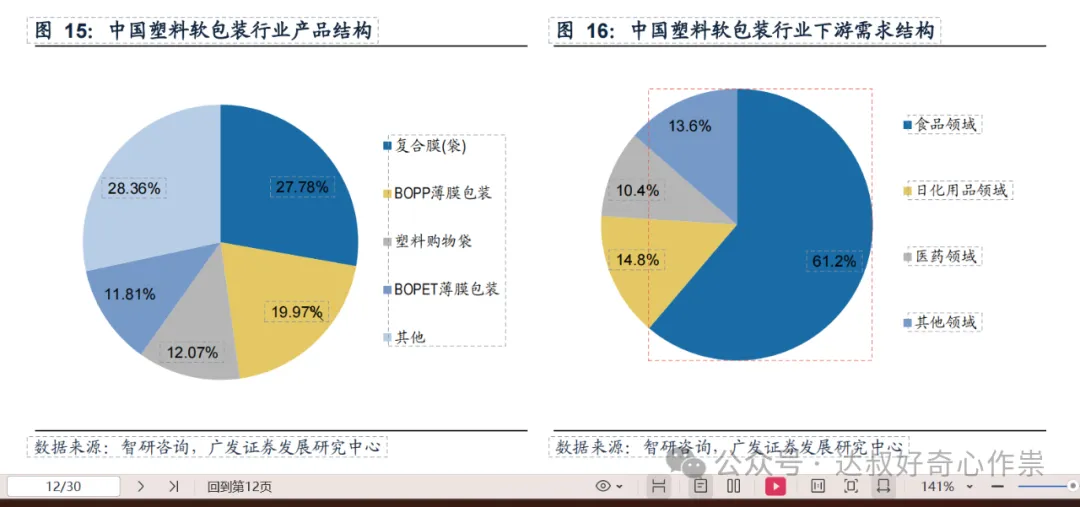

中国是世界包装制造和消费大国,塑料包装在包装产业总产值中的比例已超过30%,在食品、饮料、日用品及工农业生产各个领域发挥着不可替代的作用。近年来,我国塑料包装行业一直处于稳定增长态势,在包装产品结构占比中仅次于纸包装排名第二。塑料软包装行业上游产业主要涉及合成树脂、塑料助剂及塑料加工机械等,下游市场主要包括食品、日化、医药等行业。

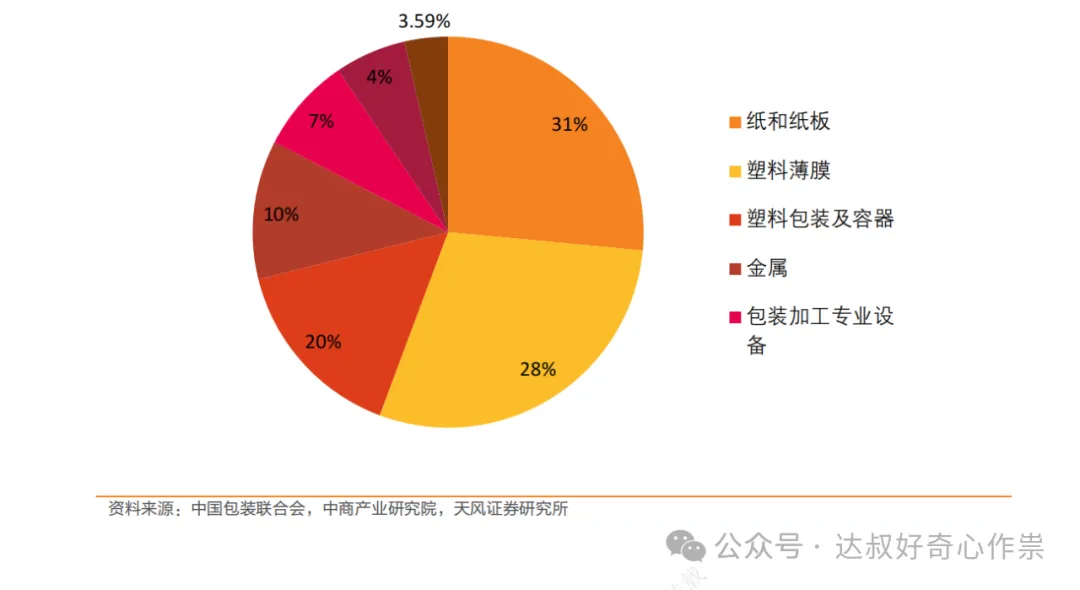

2021年包装行业细分市场占比情况

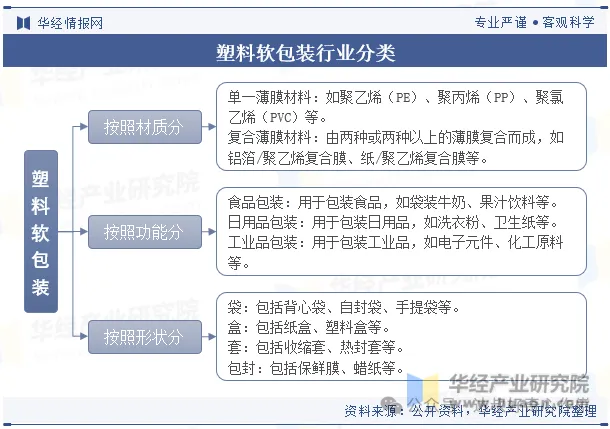

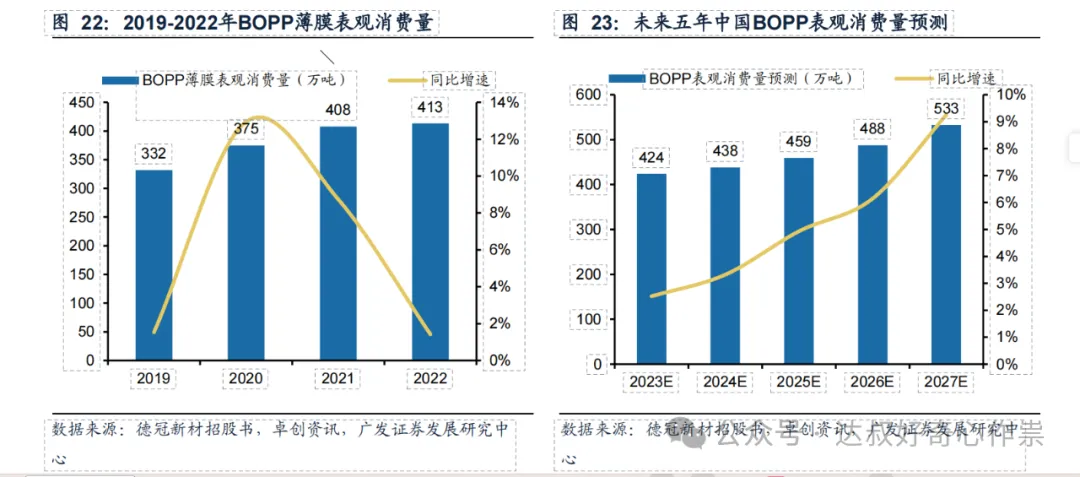

根据使用原料不同,塑料薄膜产品可分为聚乙烯薄膜、聚丙烯薄膜、聚酯薄膜(BOPET为双向拉伸聚酯薄膜,用于蒸煮包装袋)、聚氯乙烯薄膜和聚苯乙烯薄膜等类型。其中比较有增长潜力的BOPP(双向拉伸聚丙烯薄膜)主要应用于食品饮料、胶带、服装、消费电子、日化用品、烟草等领域,食品饮料领域占BOPP薄膜最终应用领域50%以上。根据德冠新材招股书、卓创资讯数据,2022年中国BOPP表观消费量为413万吨,同比增长1.4%,且受下游各行业发展带动,未来五年BOPP表观消费量有望保持增长。

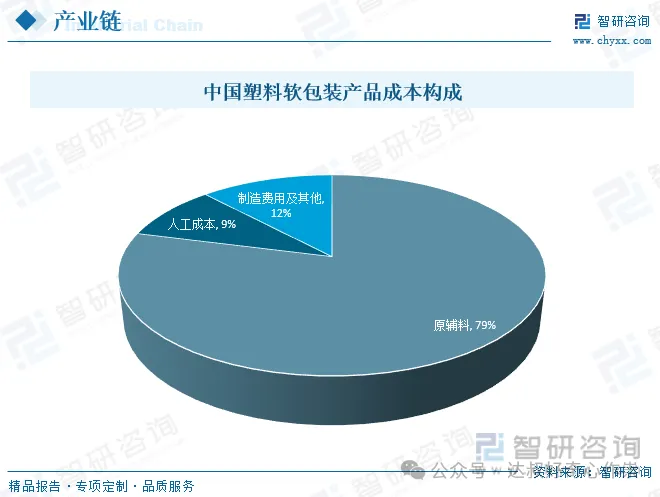

塑料软包装生产成本构成包括各种直接原材料及辅材、人工和折旧费、修理费、水电费等制造费用;其中原辅料占比为79%,人工成本占比为9%。

塑料软包装的原材料价格跟石油价格息息相关;2022 年以来,BOPP、PET、PP、原油价格回落,有助于软包装行业盈利水平修复;而2023 年7月-9月,国际原油供给收紧,油价持续上涨,原材料价格也跟随上涨,对行业盈利水平造成一定负面影响,目前BOPP、PET、PP等价格依然处于近5年中等偏高位水平,未来行业利润率依然有提升空间。

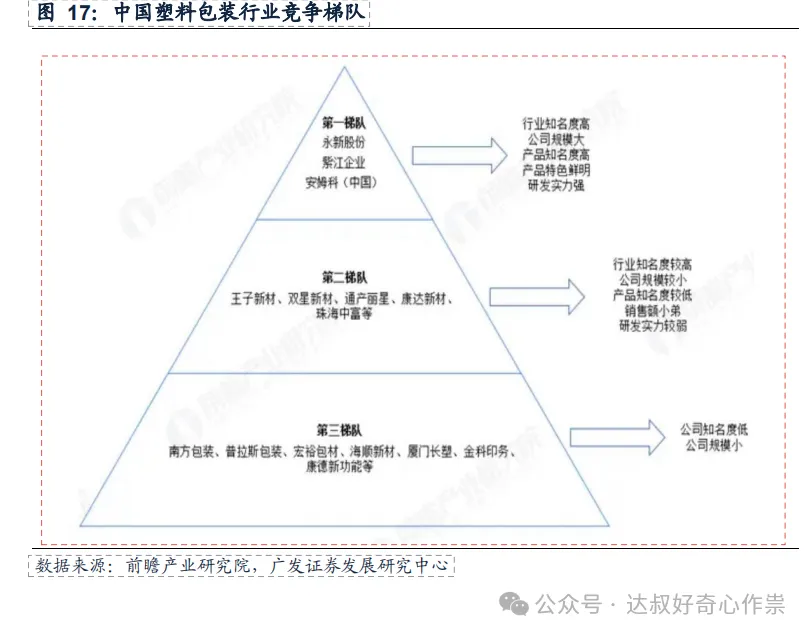

塑料包装行业格局高度分散,根据前瞻产业研究院,2020年我国塑料包装行业CR3为5.08%,CR5为6.26%,行业竞争激烈,中小企业众多,同时也面临跨国企业的竞争。凭借优秀的综合实力,永新股份在塑料包装领域处于国内第一梯队的领先位置。未来随着限塑令等环保政策逐步趋严,塑料包装行业集中度有望提升。

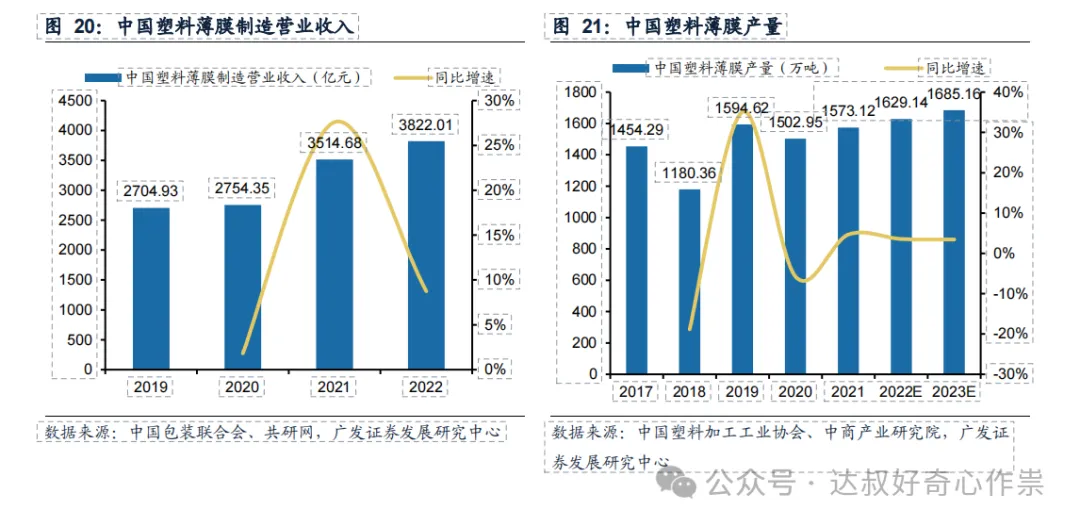

根据相关机构数据统计,2022年中国塑料薄膜制造营业收入和产量分别达到3822亿元和1573万吨,同比增长8.7%和4.7%。未来全球塑料包装行业的市场规模将会达到2520.6亿美元,复合增速可以达到4.59%。

End

#红利指数火了,还能上车吗?#

本文作者可以追加内容哦 !