今天分享的是:《钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速》

(内容出品方:中泰证券)

报告共计:37页

核心观点

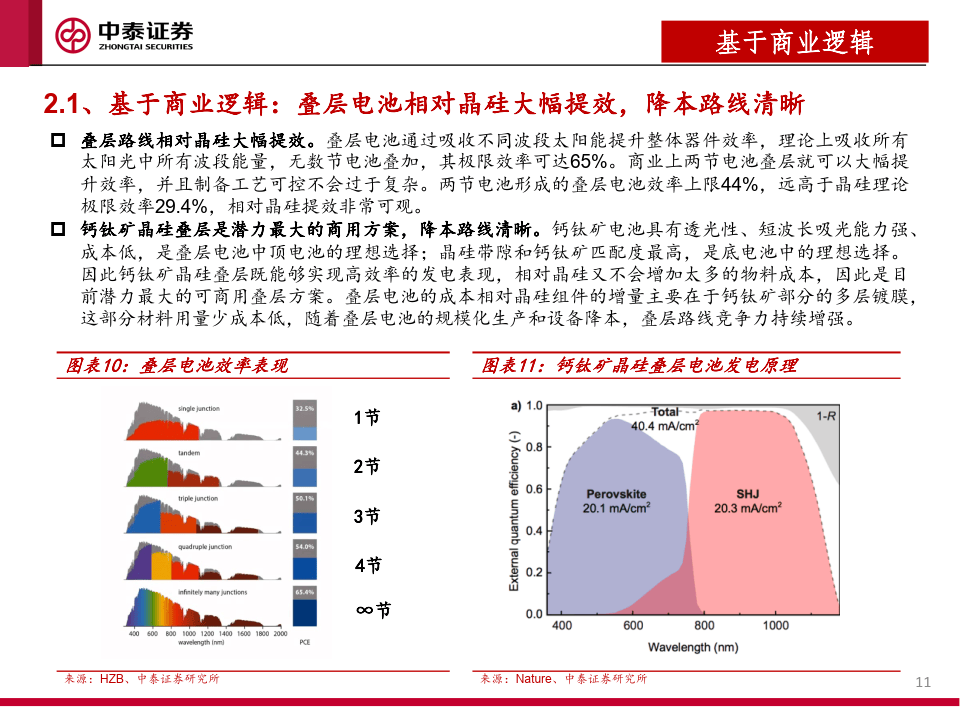

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电池相对晶硅电池具备更高的转换效率,晶硅下阶段的发展路线。钙钛矿电池作为光伏新技术,在2023年光伏二级市场行情惨淡的大背景下在一级市场仍能够持续密集融资,说明钙钛矿作为最有潜力的光伏新技术更受资本市场认可,光伏行情企稳后,钙钛矿有望成为点燃行情的催化剂。钙钛矿产业链更新:

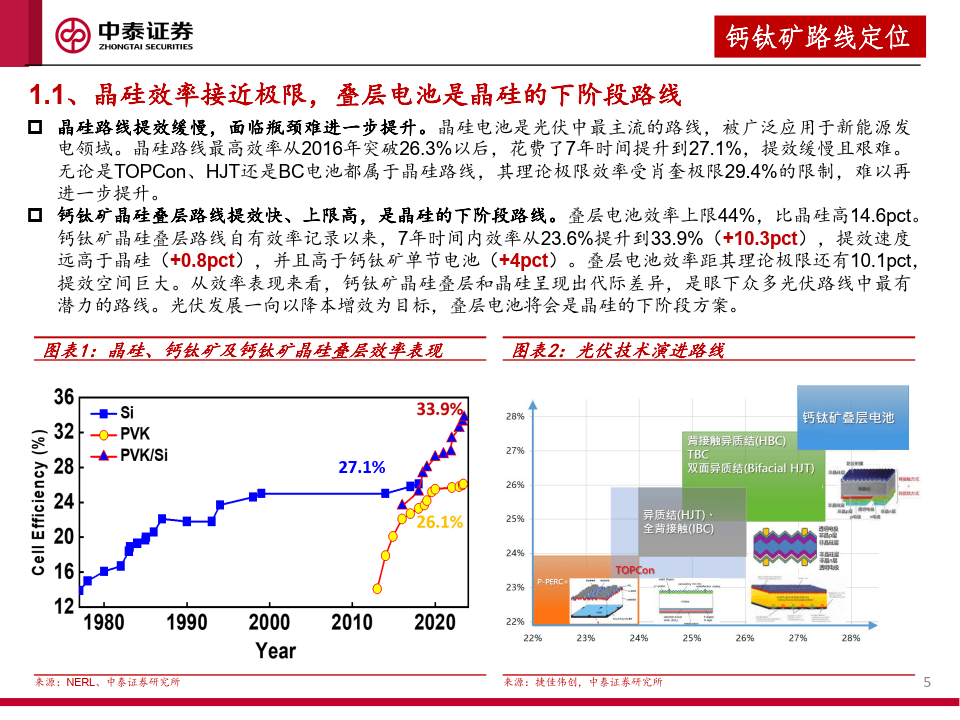

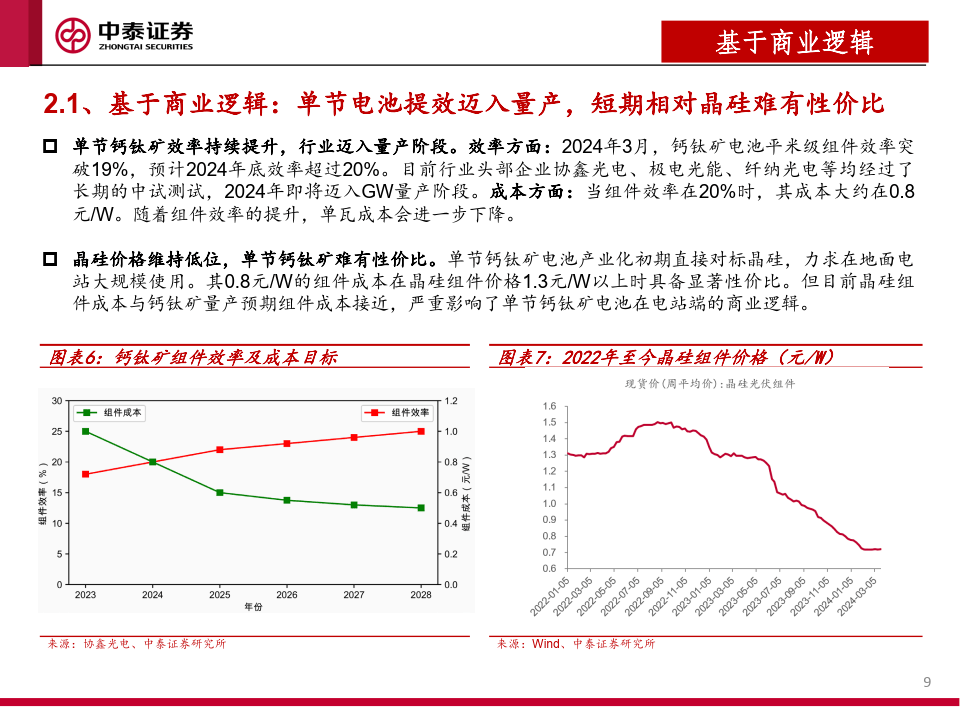

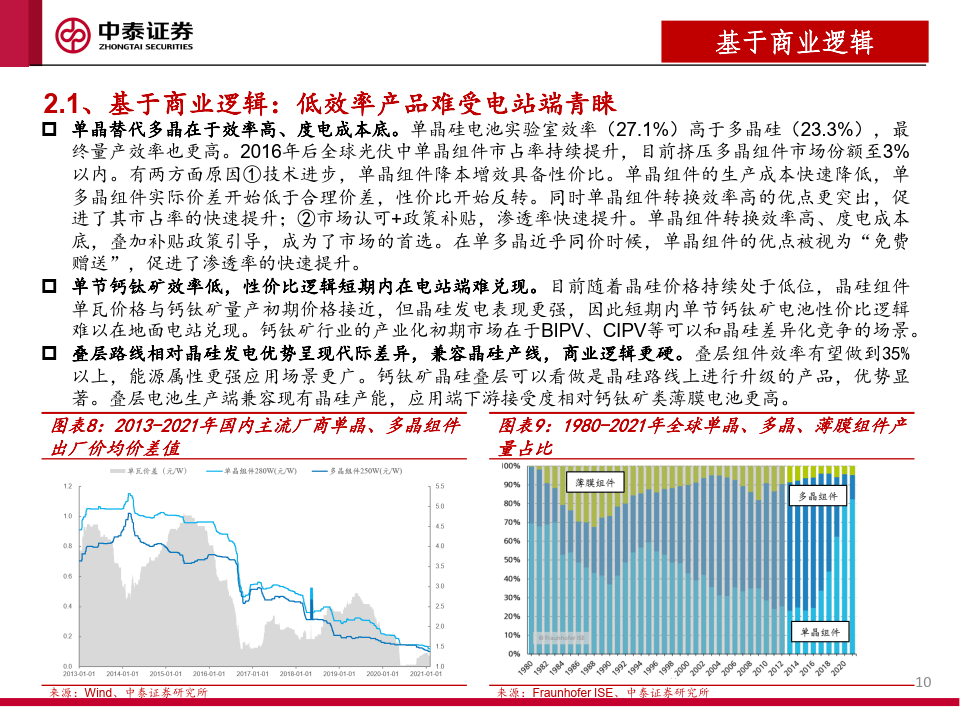

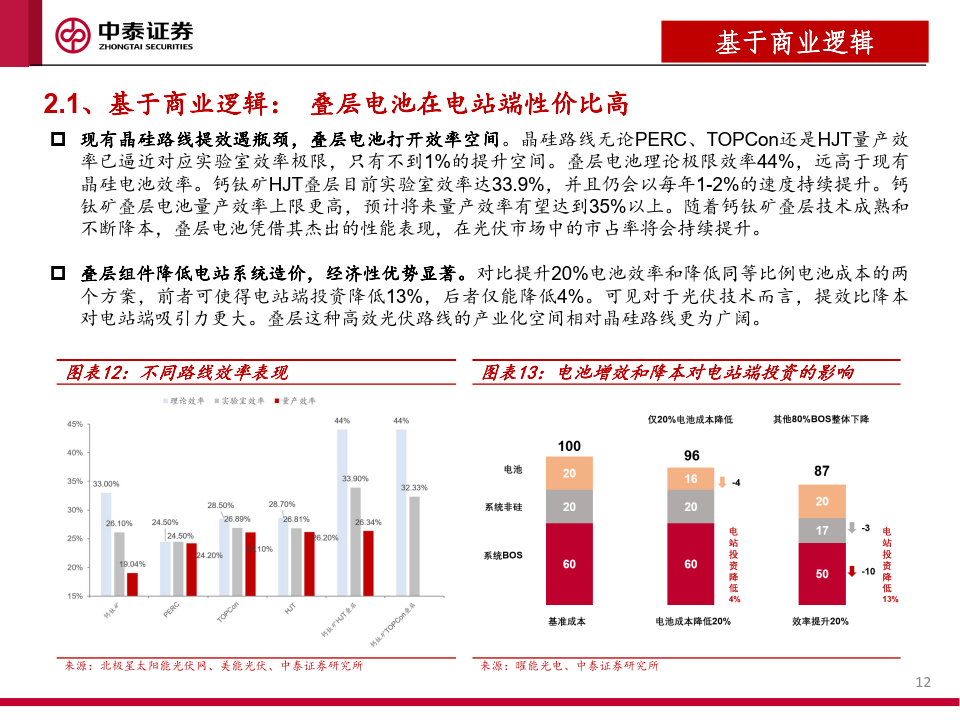

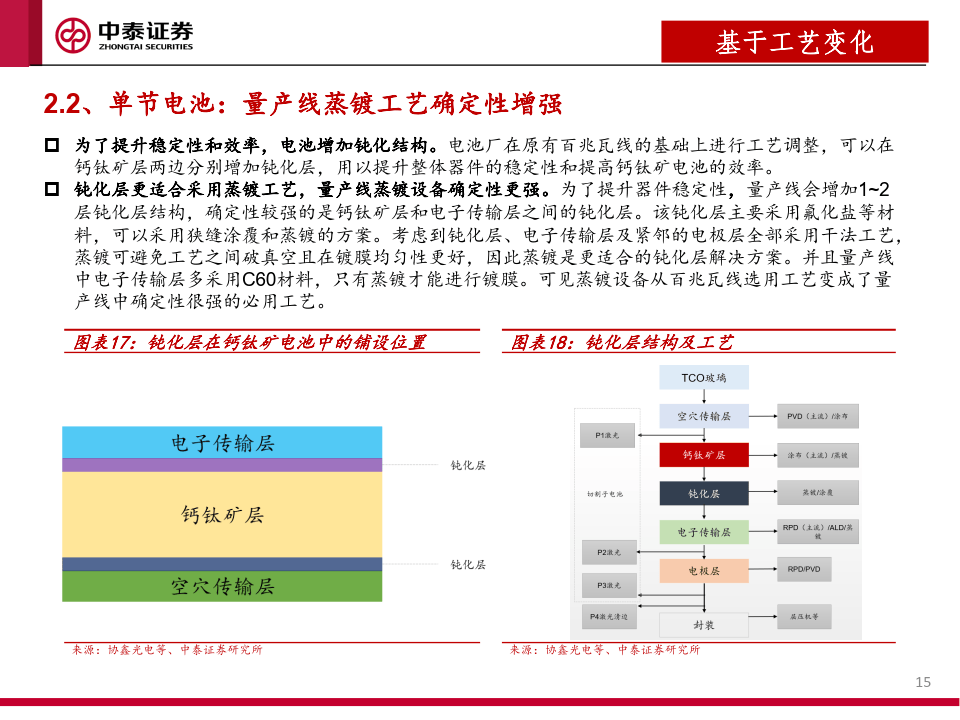

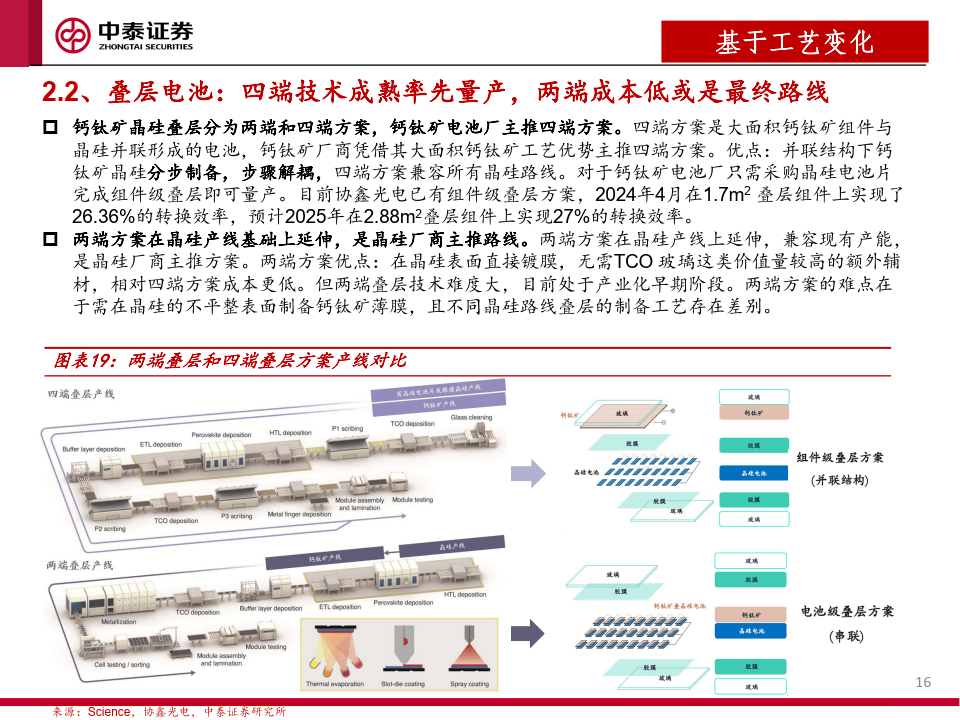

基于商业逻辑,钙钛矿叠层电池提效显著,是晶硅的下阶段路线。随着晶硅组件降至1元N以内,单节钙钛矿电池的性价比逻辑难以兑现。类比多晶被单晶淘汰,低效率技术路线难以在电站端取胜。钙钛矿晶硅叠层电池兼容现有晶硅产能,可以与现有的HJT、TOPCon路线相结合,保留原有产线的基础上新增钙钛矿工艺即可完成产品升级。形成的叠层组件效率有望达到30%以上,与原有晶硅呈现代际差异。钙钛矿电池厂、晶硅厂商、设备厂商对于叠层路线已形成一致预期,叠层电池将会是光伏的下阶段路线。基于工艺演进,钙钛矿路线中蒸镀工艺不可或缺,是变化最大的工艺环节。对于单节电池,头部企业陆续开启GW级产线招标,量产线为了保证电池效率和稳定性,工艺中增加了钝化层镀膜,叠加电子传输层也需要用到C60,产业趋势大多采用蒸镀方案。对于两端叠层电池中的钙钛矿镀膜需要在晶硅绒面上进行,绒面镀膜中必须使用蒸镀。四端叠层中大面积钙钛矿部分仍需单节电池同样的镀膜工艺,蒸镀确定性强。

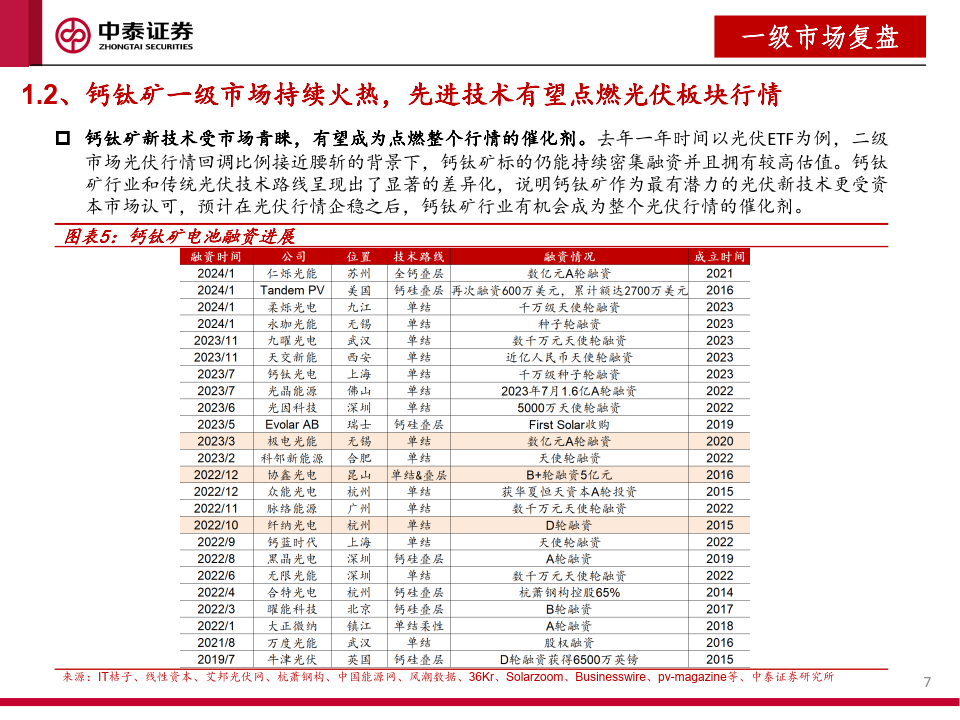

钙钛矿投资逻辑核心催化:单节电池GW级量产线扩产,头部企业GW扩产表明行业进入量产阶段,单节电池将率先在BIPV、车载光伏、室内光伏等差异化场景商用:晶硅大厂加速布局,投建百兆瓦中试线代表晶硅产业形成一致预期:叠层为光伏下阶段路线,产业催化明确:宁德时代、京东方等跨界龙头有望在技术突破后快速扩产。

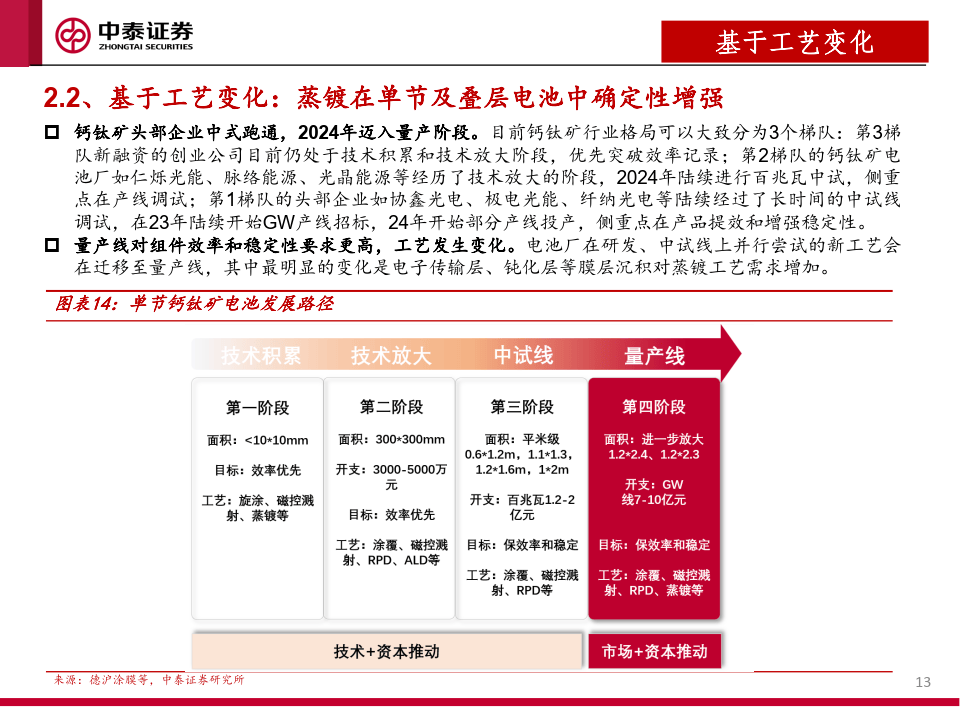

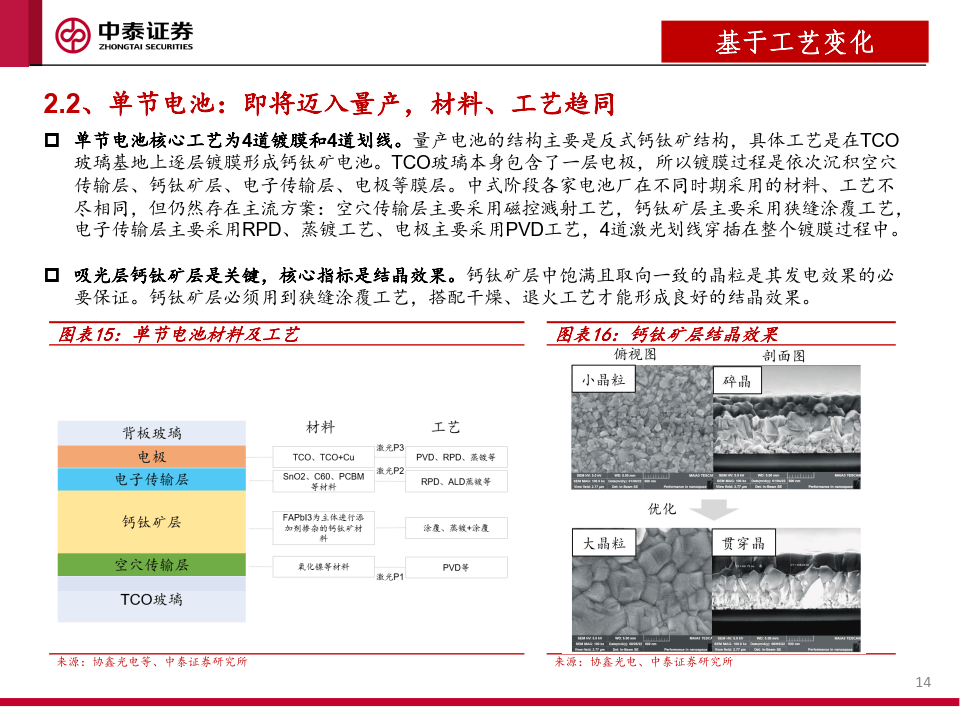

本文作者可以追加内容哦 !