图源:可恩口腔公告

4月29日,德州可恩口腔医院股份有限公司(简称“可恩口腔”)发布2023年业绩报告。报告期内,可恩口腔营收实现高双位数增长。

2023年,可恩口腔业绩如下:

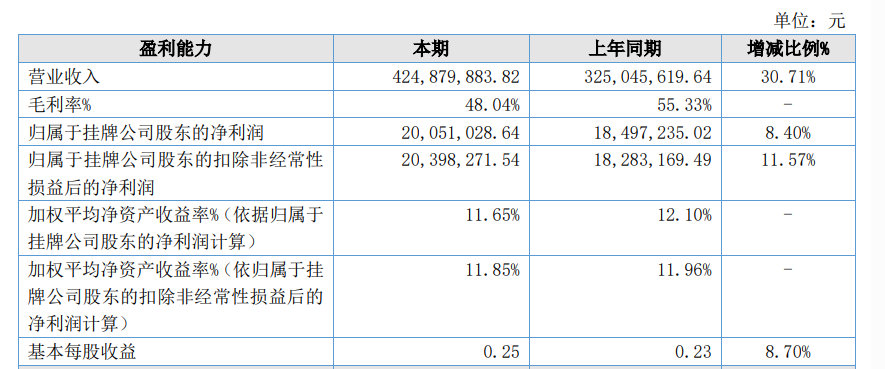

营收4.25亿元,增幅30.71%;

毛利率48.04%,较2022年减少7.29%;

归母净利润2005.1万元,增幅8.40%。

可恩口腔表示,净利润增速小于营业收入增速主要原因有二:

受种植牙集采政策陆续在 3 月开始落地,种植牙平均价格下降幅度大于采购的下降幅度;

为未来规模化集约化经营,公司加大了品牌营销中心和数据中台业务智能化的投入,随着智能化的到来,医疗服务行业正在发生深刻的变化,过去重点在治疗,未来预防收入也会显著增长。

截止报告期期末,可恩口腔共有10家医疗机构,营业面积超过2.17万平方米,开设牙椅245余张,牙科服务涵盖牙周、牙体牙髓、修复、种植、正畸、儿牙、综合七大科室。

报告期内:

可恩口腔门诊量合计44.99万人次,同比增加37.77%;

种植业务门诊量达到15.78万人次,同比增加61.97%;

儿牙正畸业务门诊量达到13万余人次,同比增加22.36%。

分产品看,2023年:

口内牙周项目营收0.41亿元,增幅23.78%,毛利率39.79%,较2022年减少5.60%;

修复项目营收1.13亿元,增幅14.86%,毛利率62.41%,较2022年减少3.35%;

口外种植项目营收1.41亿元,增幅49.56%,毛利率46.59%,较2022年减少11.74%;

儿牙正畸项目营收0.95亿元,增幅25.53%,毛利率44.28%,较2022年减少6.58%。

其他营收0.36亿元,增幅47.22%,毛利率27.95%,较2022年增加1.22%。

对于未来发展,可恩口腔表示,将推动科室均衡发展:

少儿正畸科和美学设计是目前口腔消费医疗的一个发展方向,未来在收入占比中会有所提升;

种植牙集采的影响在2023年表现得特别突出,一方面材料占比系统性上升,随着体量的增加,其他各方面的成本会逐步降低,展现出规模效应,公司致力于进一步压缩各环节成本,抵消材料占比上升的影响;

牙周预防科,在国外牙科发展史中属于逐步壮大的科室,把目前集中的大病治疗逐步转化为定期小治疗的模式,不断提高患者的意识,逐步达到预防其他口腔疾病发生的效果。

【特别鸣谢】如果本文有错漏之处需要勘误,请联系我们的客服,届时我们会为您准备小礼物,感谢!

【免责声明】上述内容源于公开信息,可能存在不准确性,仅供参考。本文不构成对任何人的投资与决策建议,好的牙不对因使用本资料而导致的损失承担任何责任,并对本内容拥有最终解释权。

本文作者可以追加内容哦 !