你方唱罢我登场,康师傅是否赶了个“晚集”?群雄逐鹿,康师傅要如何突围?电解质水行业又如何才能更上层楼?

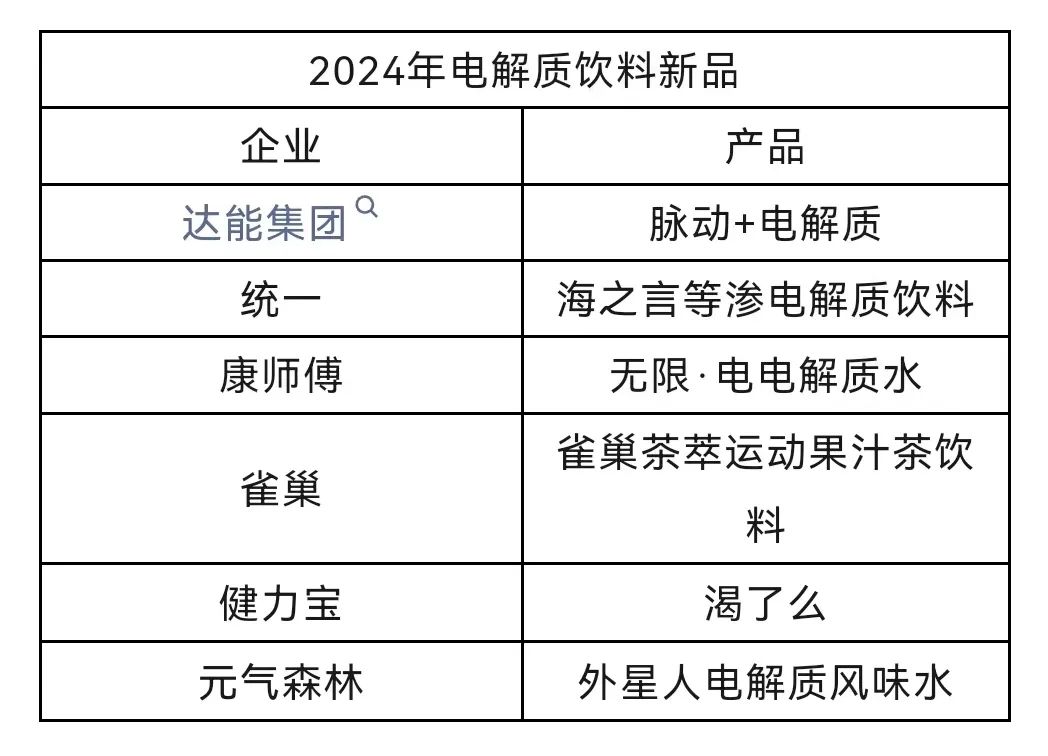

电解质水的现役玩家可以简单分为三类。一类是时来运转出头的,比如2003年就进入中国的宝矿力水特和佳得乐,以及2021年元气森林推出的外星人。另一类是二进宫再战的,比如统一重启的海之言品牌以及健力宝。最后一类是功能饮料孵化的,比如脉动推出的脉动电解质+,东鹏推出的补水啦。总而言之,都与电解质水多少有些渊源。 与上述玩家不同,此次“无限·电”的上市不仅是康师傅首次涉足电解质水赛道,更是其首次布局功能性饮料。所以看似“姗姗来迟”其实“恰逢其时”,更显康师傅押注电解质水赛道完善产品布局的信心。 首先,市场容量还远未到达天花板。元气森林披露,截止2023年12月初,外星人电解质水年销售额超35亿元,比2022年增长近3倍。东鹏饮料对外披露,2023年“补水啦”实现了年产品销售额超5亿的开门红。统一2023年财报披露,海之言2023年收益率呈高双位数成长。达能公布2024年第一季度业绩报告则表示,电解质水产品脉动是重要增长推力,同比增长27.6%。一个玩家的增长是个体原因,而所有玩家的普遍性增长则说明行业容量远未触顶。 其次,市场集中度还不高。从份额上看,外星人是目前市占率最高的产品,但是随着越来越多的玩家入局,外星人与其他品牌之间的差距在缩小。据马上赢的数据显示,元气森林的市场份额从2022年12月的50%下降到了2023年7月的不足30%。不断缩小的差距说明,先发优势尚未形成,规模优势亦不存在,马太效应尚未显现。 在一个高速增长且没有绝对领军者的行业,一切结果皆有可能,一切竞争也都要归回本源,即:对消费者的洞察和对行业的理解。

电解质水的现役玩家可以简单分为三类。一类是时来运转出头的,比如2003年就进入中国的宝矿力水特和佳得乐,以及2021年元气森林推出的外星人。另一类是二进宫再战的,比如统一重启的海之言品牌以及健力宝。最后一类是功能饮料孵化的,比如脉动推出的脉动电解质+,东鹏推出的补水啦。总而言之,都与电解质水多少有些渊源。 与上述玩家不同,此次“无限·电”的上市不仅是康师傅首次涉足电解质水赛道,更是其首次布局功能性饮料。所以看似“姗姗来迟”其实“恰逢其时”,更显康师傅押注电解质水赛道完善产品布局的信心。 首先,市场容量还远未到达天花板。元气森林披露,截止2023年12月初,外星人电解质水年销售额超35亿元,比2022年增长近3倍。东鹏饮料对外披露,2023年“补水啦”实现了年产品销售额超5亿的开门红。统一2023年财报披露,海之言2023年收益率呈高双位数成长。达能公布2024年第一季度业绩报告则表示,电解质水产品脉动是重要增长推力,同比增长27.6%。一个玩家的增长是个体原因,而所有玩家的普遍性增长则说明行业容量远未触顶。 其次,市场集中度还不高。从份额上看,外星人是目前市占率最高的产品,但是随着越来越多的玩家入局,外星人与其他品牌之间的差距在缩小。据马上赢的数据显示,元气森林的市场份额从2022年12月的50%下降到了2023年7月的不足30%。不断缩小的差距说明,先发优势尚未形成,规模优势亦不存在,马太效应尚未显现。 在一个高速增长且没有绝对领军者的行业,一切结果皆有可能,一切竞争也都要归回本源,即:对消费者的洞察和对行业的理解。 硅谷有一个铁律:增长高于一切。漂亮的增长曲线,尤其是普遍增长的行业曲线,在一定程度上可以掩盖行业的一切问题。然而这并不意味着问题不存在。高速增长背后的隐忧,是悬在头上的达摩克利斯之剑,不破则不立。好在对于后入者而言,问题意味着机会。 电解质水的爆火,颇有些无心插柳柳成荫的意味。这种“无心插柳”本身就说明行业在用户需求洞察和产品定位上存在着偏差。目前国内电解质水的消费者教育还处于初级阶段,存在着消费场景偏窄、消费者认知不明确等问题,限制了品类的进一步发展,给市场规模的可持续扩容带上了“紧箍咒”。 只有挖掘到用户的真正需求,把品类置于更高频的使用场景,行业的上限才能越来越高。此类案例并不鲜见。无糖茶饮之所以“十年耕耘无人问,一举成名天下知”就在于随着全民健康意识的提升,无糖茶不再是有糖茶的反义词,而成了日常饮水的代名词。身份的转变将无糖茶代入更加日常化的场景,打开了品类的格局,迎来了品类的爆发。 所以,与其说康师傅入局电解质水是借东风要增长,不如说是要重新定义电解质水给赛道扩容,毕竟巨轮无法在池塘驰骋却能在大海乘风破浪。事实上,与白水相比,电解质水是更好的快速补水的产品,可以让身体及时保持好状态。康师傅“无限·电”即锚定了当下年轻人在日常补水场景下的痛点:高效健康的补水。

硅谷有一个铁律:增长高于一切。漂亮的增长曲线,尤其是普遍增长的行业曲线,在一定程度上可以掩盖行业的一切问题。然而这并不意味着问题不存在。高速增长背后的隐忧,是悬在头上的达摩克利斯之剑,不破则不立。好在对于后入者而言,问题意味着机会。 电解质水的爆火,颇有些无心插柳柳成荫的意味。这种“无心插柳”本身就说明行业在用户需求洞察和产品定位上存在着偏差。目前国内电解质水的消费者教育还处于初级阶段,存在着消费场景偏窄、消费者认知不明确等问题,限制了品类的进一步发展,给市场规模的可持续扩容带上了“紧箍咒”。 只有挖掘到用户的真正需求,把品类置于更高频的使用场景,行业的上限才能越来越高。此类案例并不鲜见。无糖茶饮之所以“十年耕耘无人问,一举成名天下知”就在于随着全民健康意识的提升,无糖茶不再是有糖茶的反义词,而成了日常饮水的代名词。身份的转变将无糖茶代入更加日常化的场景,打开了品类的格局,迎来了品类的爆发。 所以,与其说康师傅入局电解质水是借东风要增长,不如说是要重新定义电解质水给赛道扩容,毕竟巨轮无法在池塘驰骋却能在大海乘风破浪。事实上,与白水相比,电解质水是更好的快速补水的产品,可以让身体及时保持好状态。康师傅“无限·电”即锚定了当下年轻人在日常补水场景下的痛点:高效健康的补水。

追加内容

本文作者可以追加内容哦 !