今天分享的是:《快充行业系列之三:陶瓷球》

(内容出品方:华泰证券)

报告共计:21页

陶瓷球为 800V 快充趋势之选,看好国内头部企业加速破局随着续航里程的问题被逐步解决,快速补能日益成为消费者关注的焦点。800V 正在成为新能源汽车行业的竞争新赛道,多家车企陆续推出新车型。我们观察到 800V平台下,电压提升容易触及电机材料的耐压、绝缘上限,轴承中传统钢球的抗冲击、耐腐蚀、绝缘、疲劳强度有限,陶瓷球替代可以满足特殊工沉的需要、或可成为新的方案。我们看好陶瓷球在新能源汽车上的替代趋势。陶瓷球产业链一直以来由海外企业主导,国内企业正在推进国产替代中,建议关注相关企业在车企端测试验证进展。

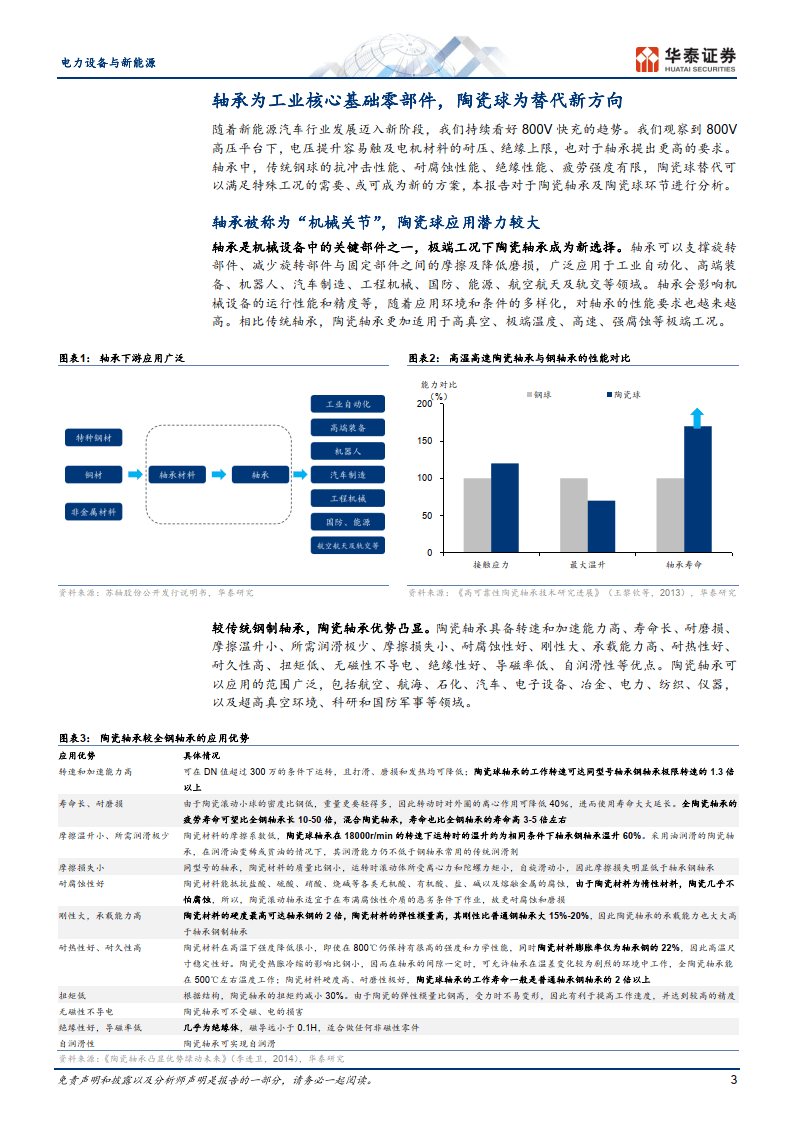

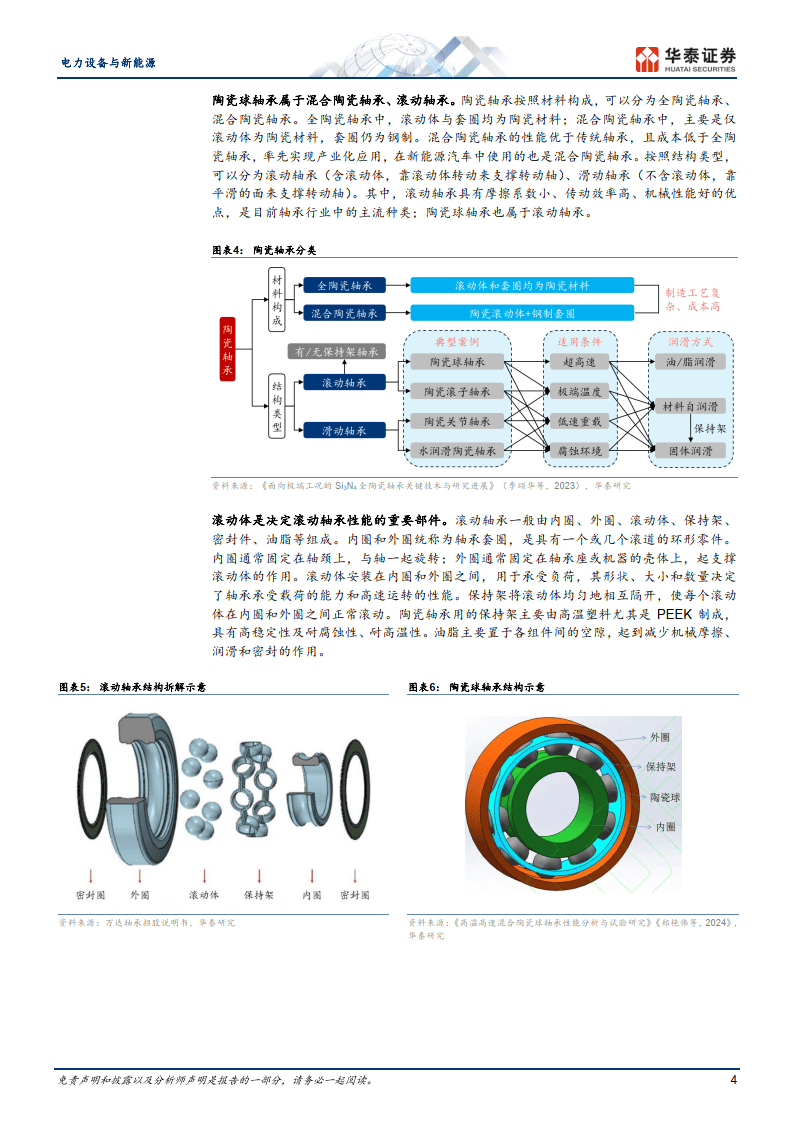

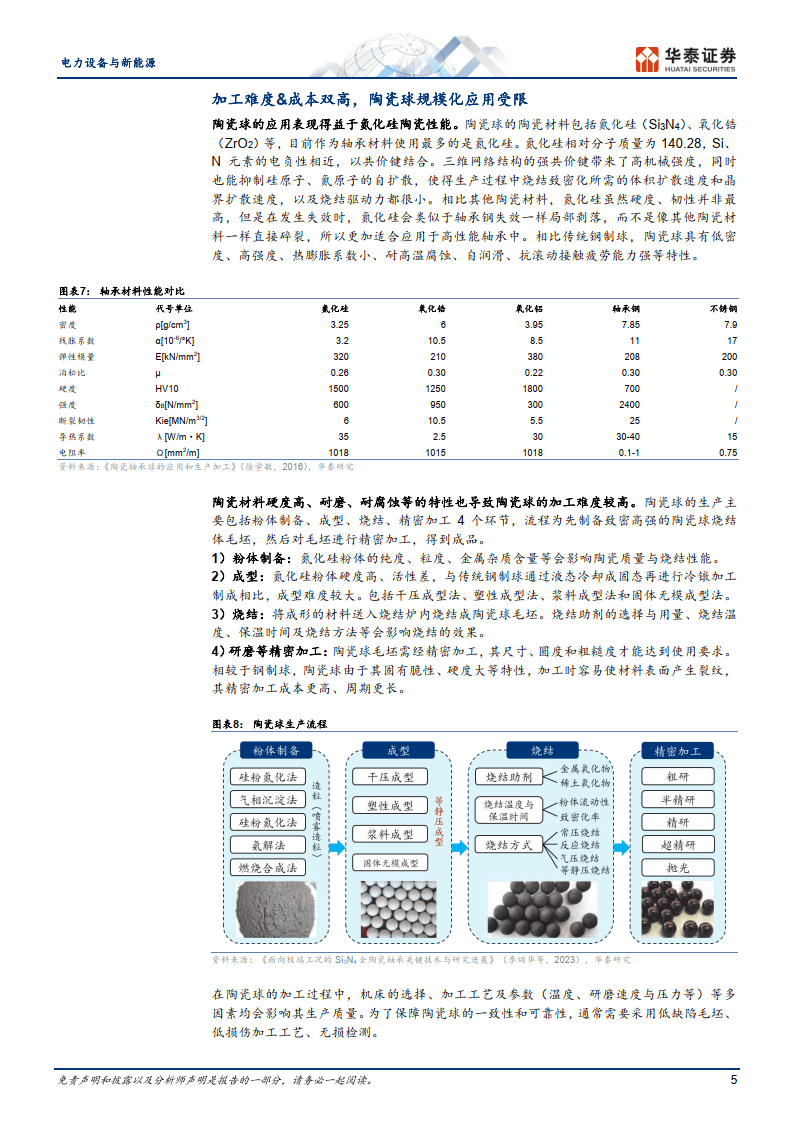

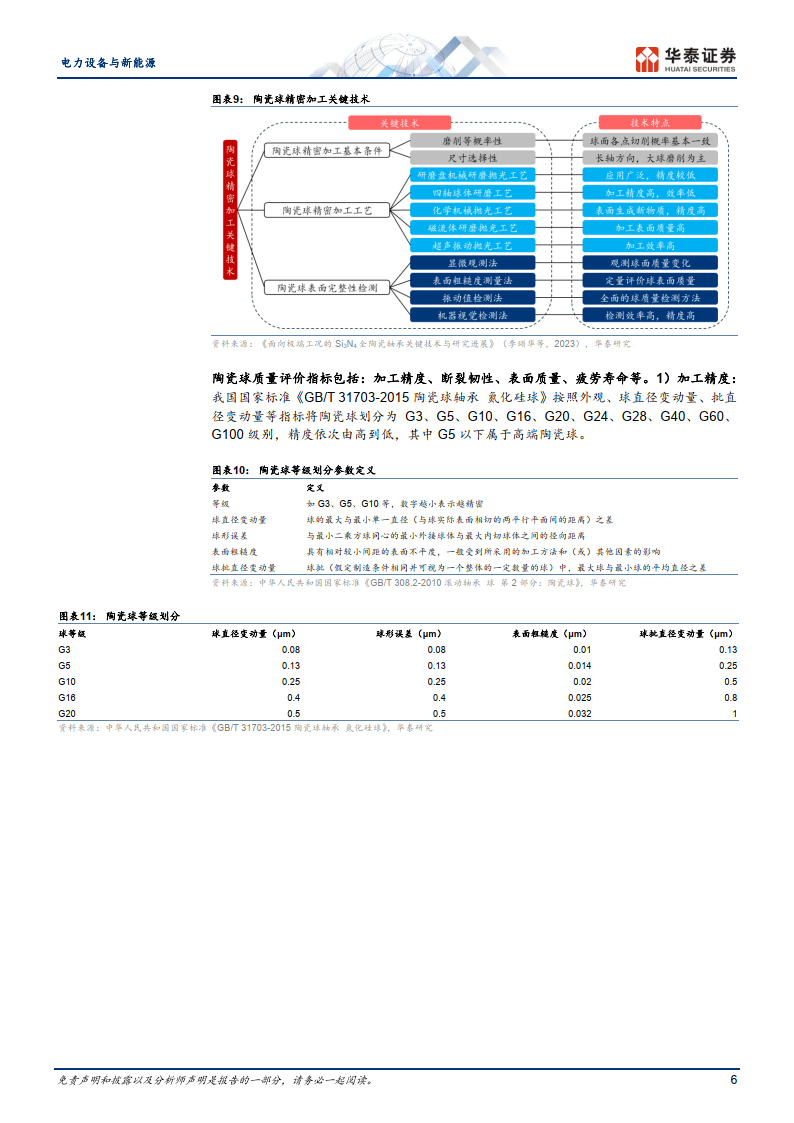

轴承为工业核心基础零部件,陶瓷球为替代新方向轴承是机械设备中的关键部件之一,极端工况下陶瓷轴承成为新选择。在轴承中,滚动体是决定滚动轴承性能的重要部件之一,陶瓷球轴承中将滚动体从钢制球替换为陶瓷球,得益于氮化硅陶瓷性能,陶瓷球轴承有较好表现。陶瓷球质量评价指标包括加工精度、断裂韧性、表面质量、疲劳寿命等。在生产工艺上,陶瓷材料硬度高、耐磨、耐腐蚀等的特性也导致陶瓷球的加工难度较高。在加工难度等影响下,陶瓷球成本也高于传统钢制球,也在一定程度上影响了陶瓷球的大规模放量。

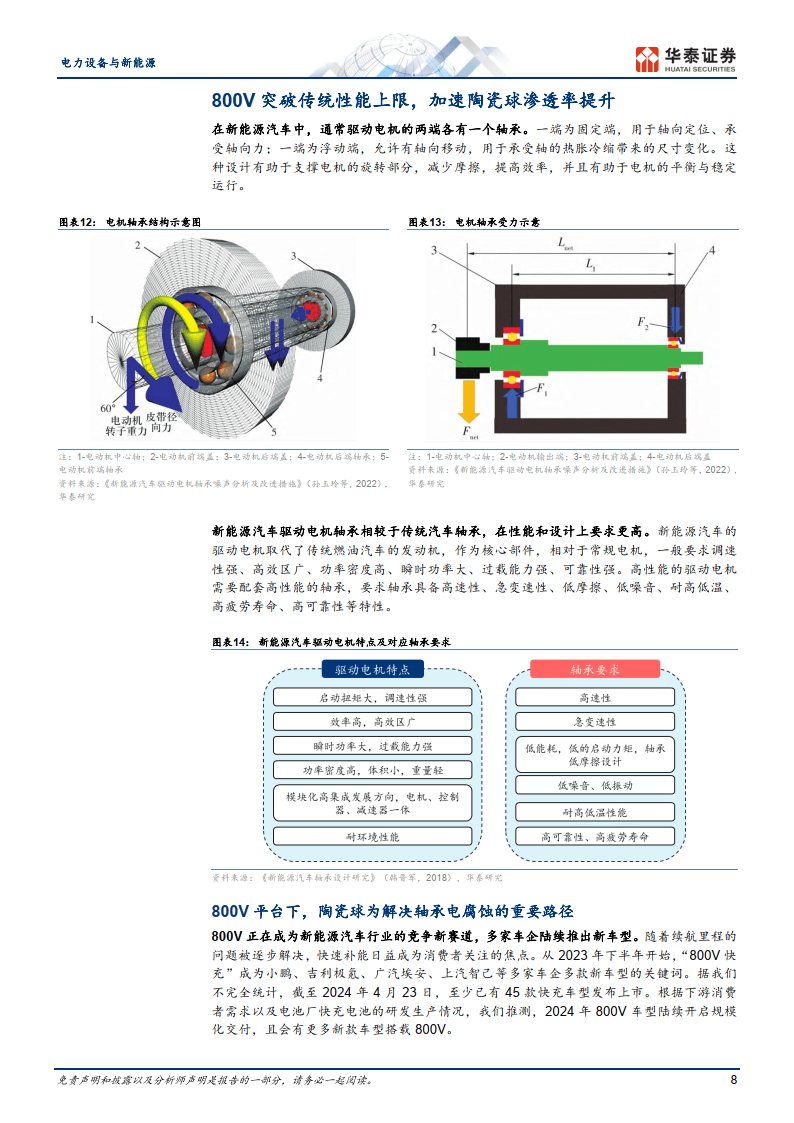

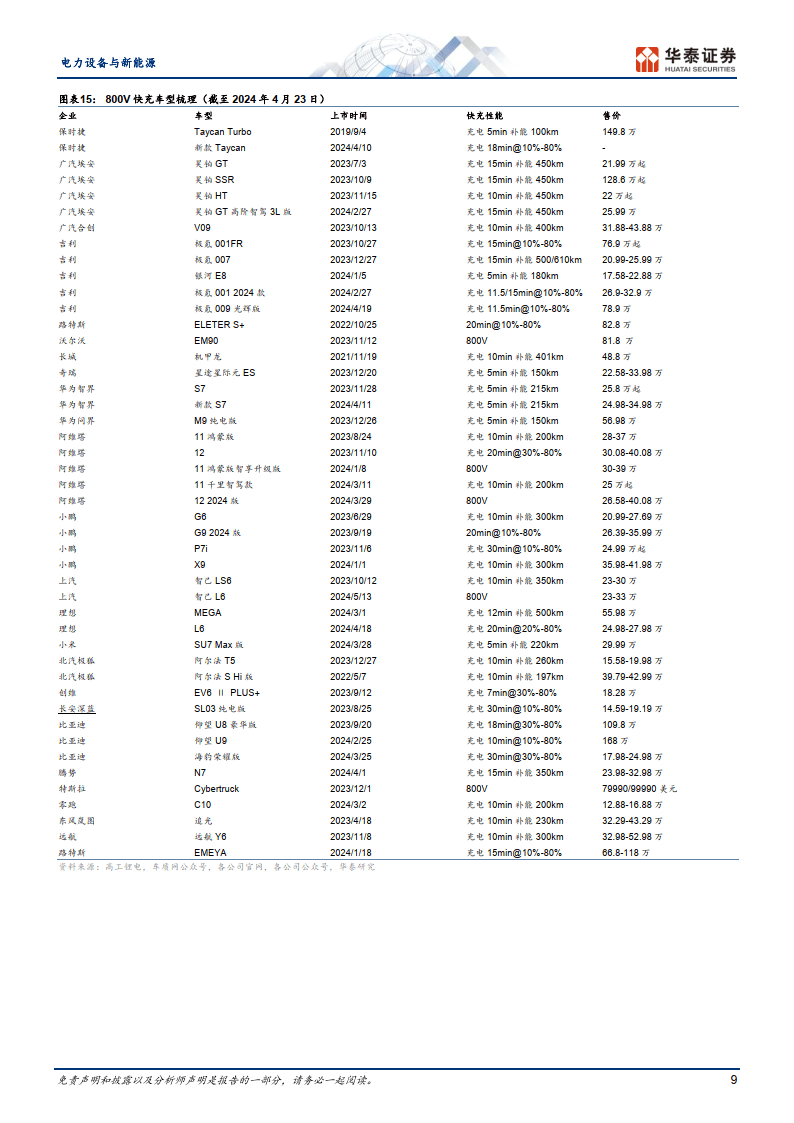

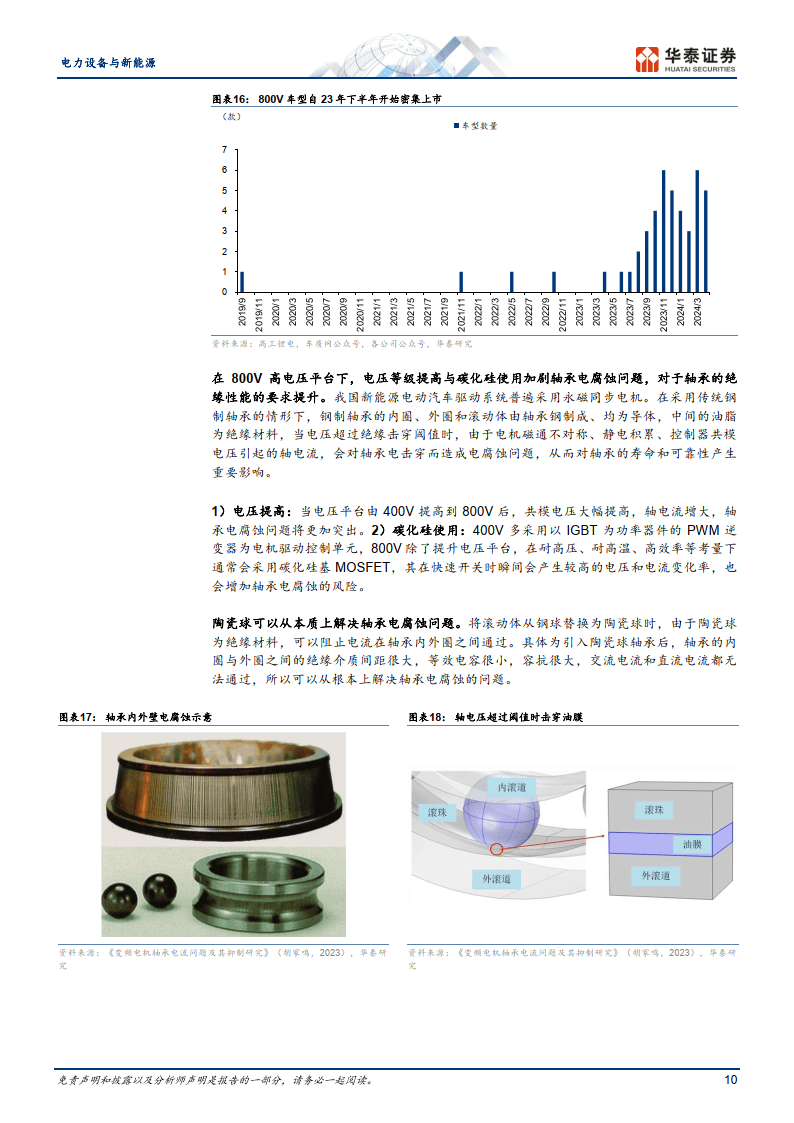

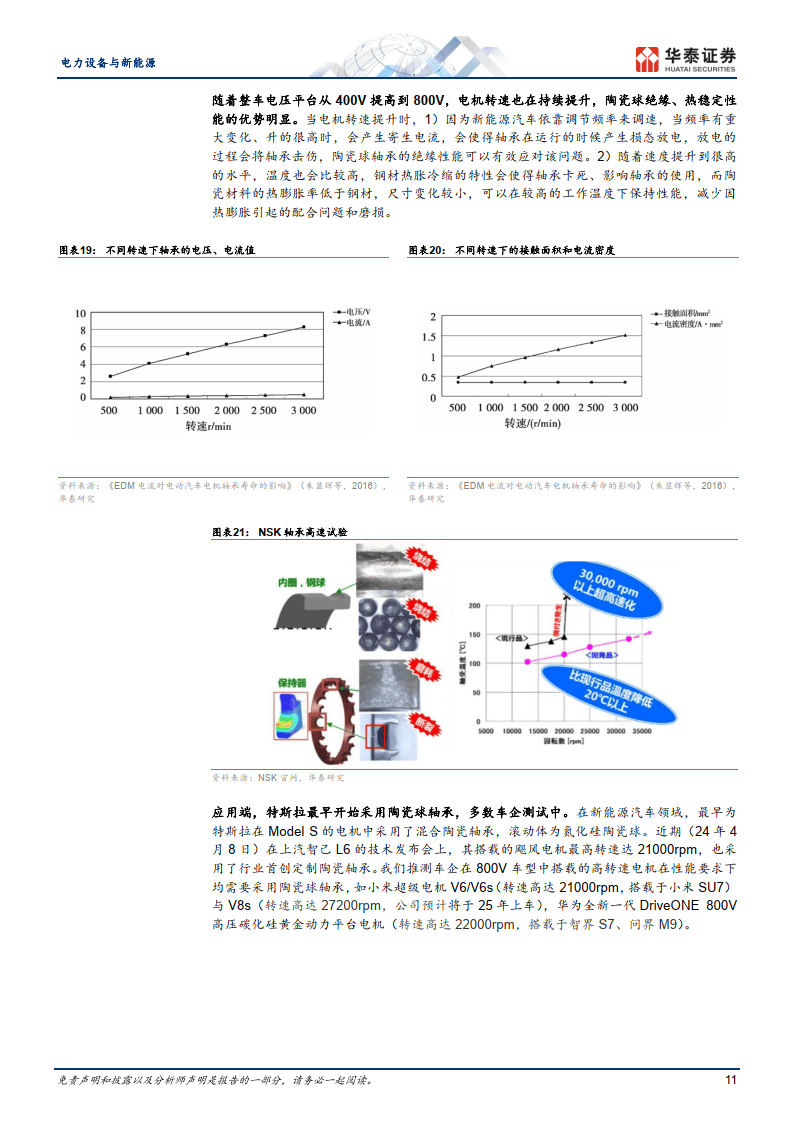

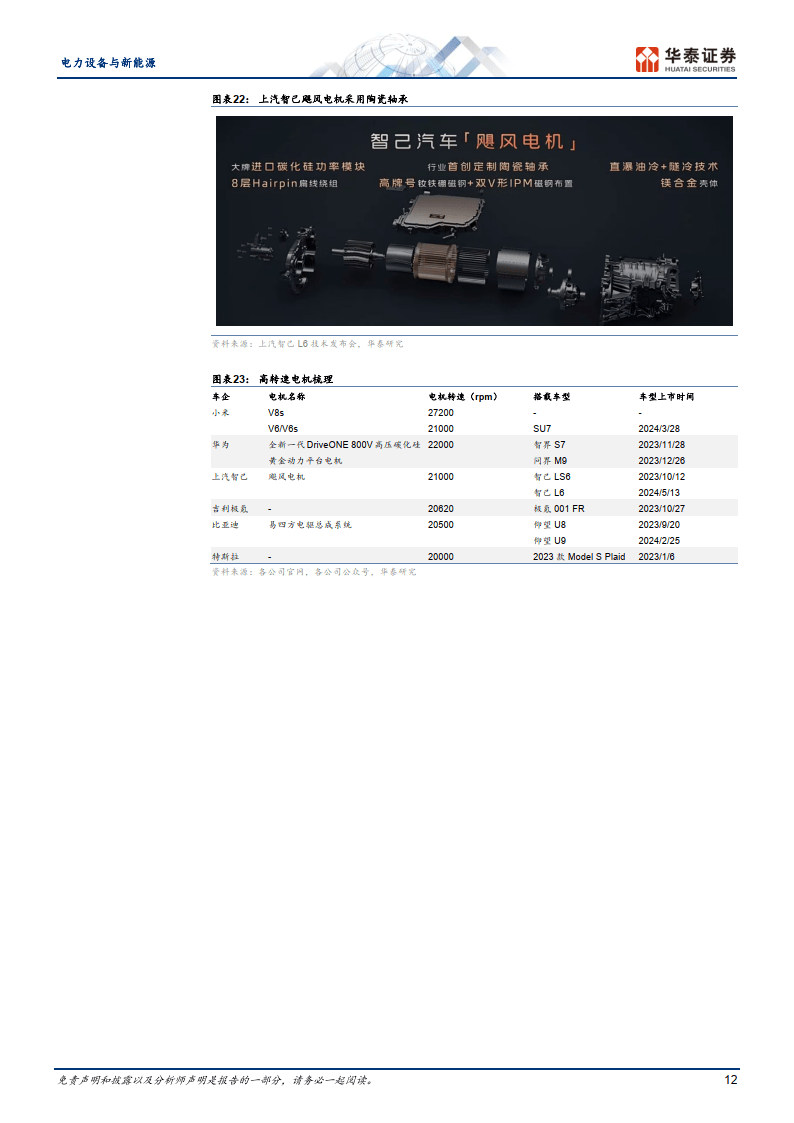

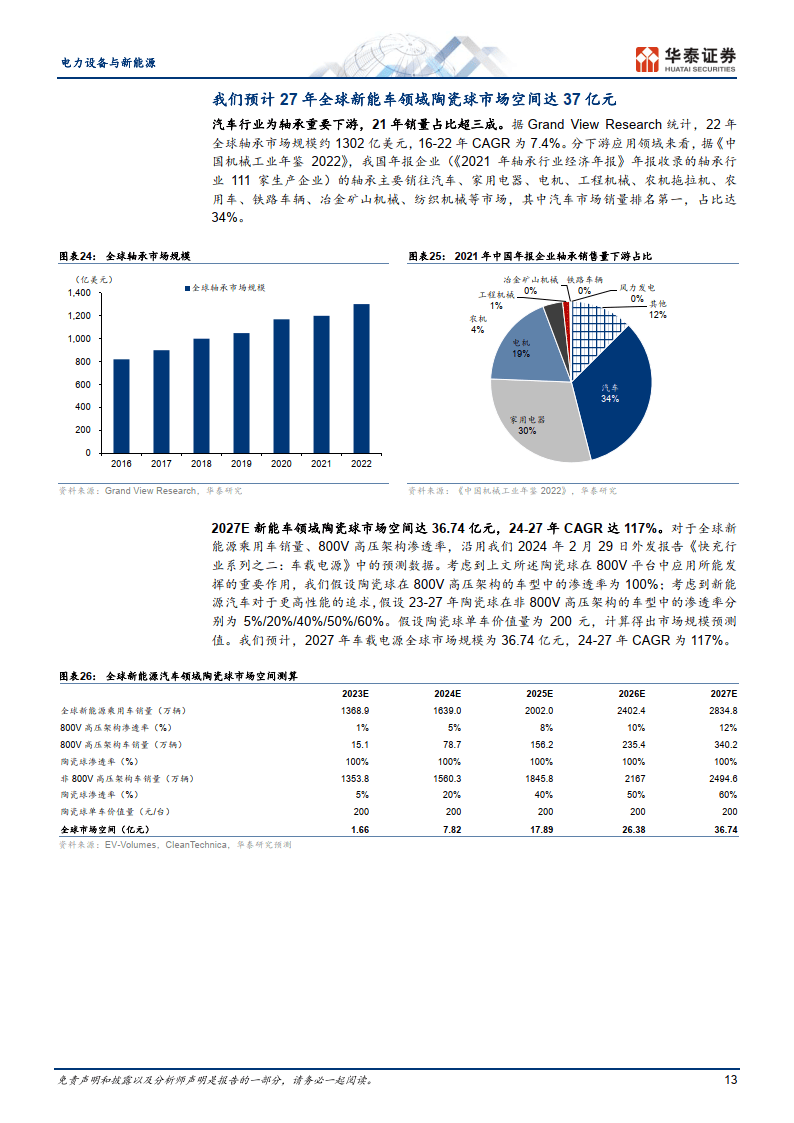

800V 突破传统性能上限,加速陶瓷球渗透率提升在新能源汽车中,通常驱动电机的两端各有一个轴承。在800V高电压平台下,一方面电压等级提高与碳化硅使用会加剧轴承电腐蚀问题,影响轴承的寿命与可靠性,另一方面随着整车电压平台从 400V 提高到 800V,电机转速也在持续提升,带来的电腐蚀与温升问题也会影响轴承性能。陶瓷球绝缘、热稳定性能的优势明显,可以有效应对 800V升级后带来的挑战。应用端,特斯拉最早开始采用陶瓷球轴承,多数车企测试中。我们假设800V车型中陶瓷球为标配,预计 2027 年全球新能车领域陶瓷球市场空间达 36.74 亿元,24-27年 CAGR 达117%。

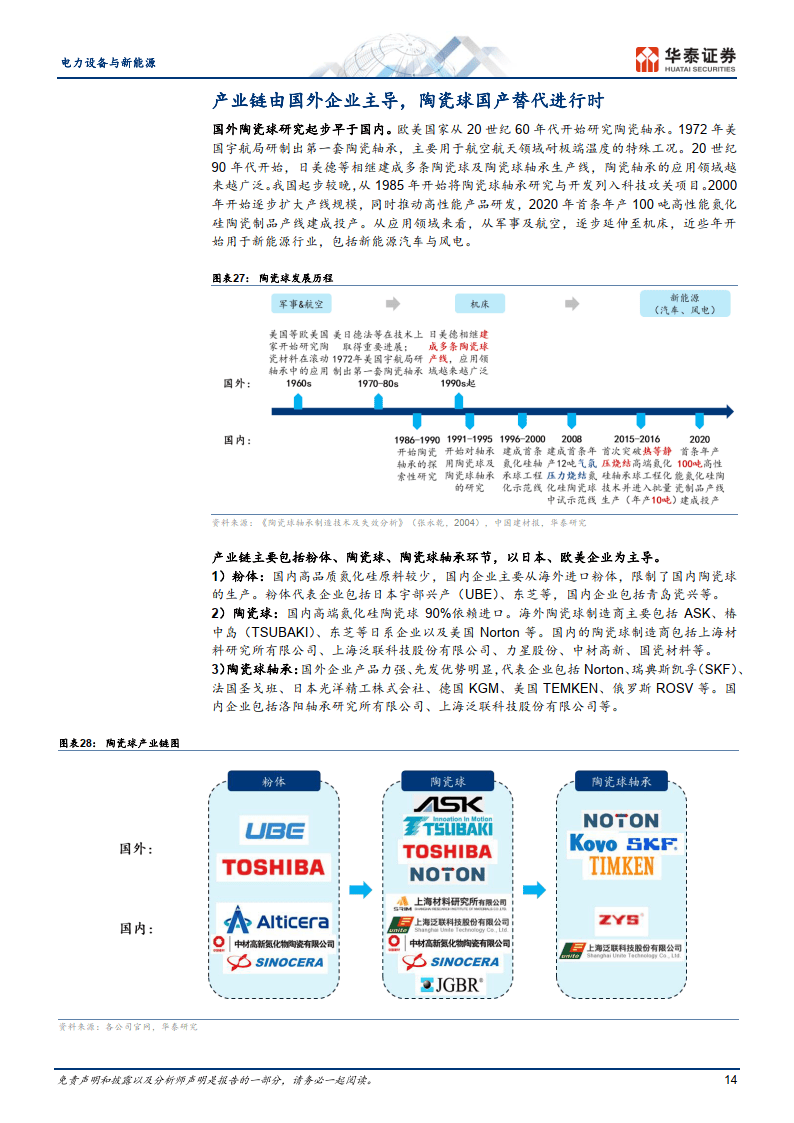

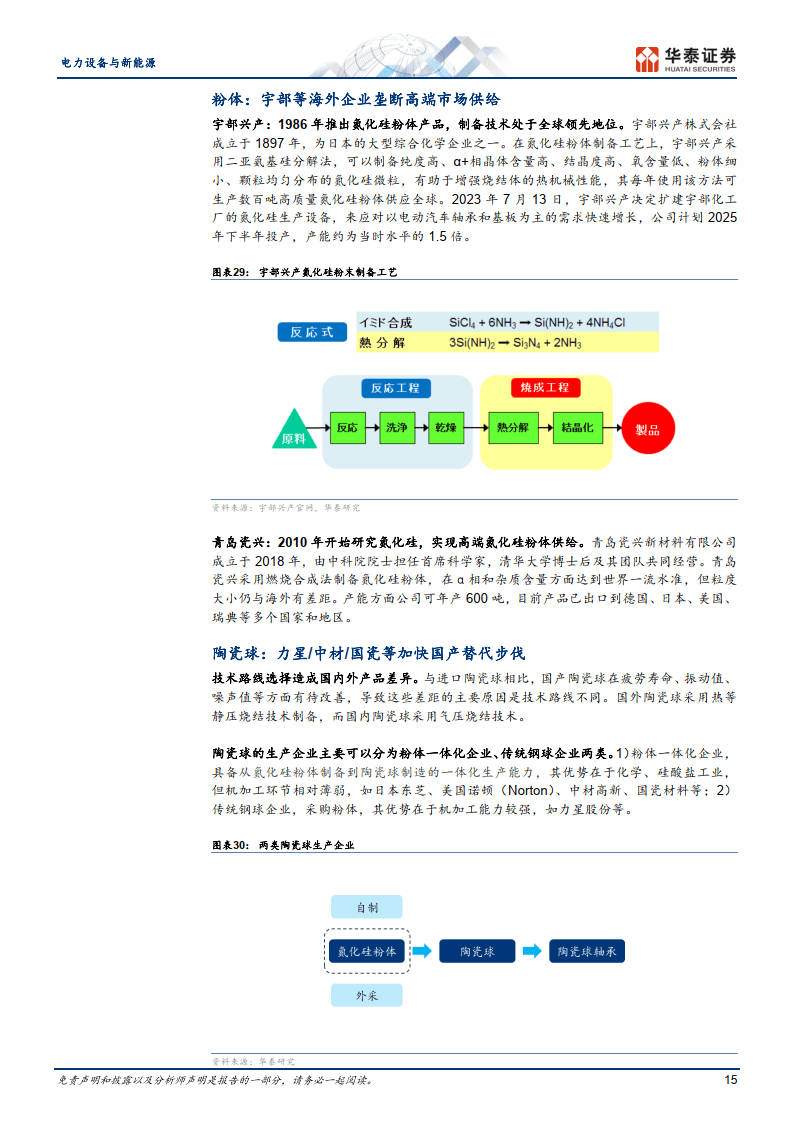

产业链由国外企业主导,陶瓷球国产替代进行时国外陶瓷球研究起步早于国内,应用领域从军事及航空,逐步延伸至机床,近些年开始用于新能源行业,包括新能源汽车与风电。产业链主要包括粉体.陶瓷球、陶瓷球轴承环节,以日本、欧美企业为主导。粉体环节,国内高品质氮化硅原料较少,国内企业主要从海外进口粉体,限制了国内陶瓷球的生产。陶瓷球环节,国内高端氮化硅陶瓷球 90%依赖进口,国内企业加速替代中。陶瓷球轴承环节,国外企业产品力强、先发优势明显。

本文作者可以追加内容哦 !