新瓶装旧酒,在A股的题材炒作中早已经是惯用的手法,五一假期,合成生物概念在各大财经网站广泛传播,吸引无数投资者的眼球。

其实炒什么并不重要,关键是要够新、够大、故事够精彩。

一个好的题材,概念必须要新,这样才能讲出足够精彩的故事,其次是容量要大,这样才能容纳足够的投资者和资金,热度才能持续下去。

合成生物确实符合这几个条件,关于它的故事正在投资者中口口相传。

合成生物凭什么可以讲出宏大叙事?

合成生物并不是最近才出现的概念,短期主要是受消息刺激,从上世纪70年代开始,人们就开始利用含基因工程在内的生物工程等技术去合成新产品,比如生产抗生素、胰岛素等。

合成生物之所以能引起如此大关注,是因为其巨大的应用潜力,具备超强的想象力。

过去很多产品制造都是以石油为根基,合成生物技术出现之后,各行业各业的产品皆可合成。甚至可以合成石油,永不枯竭。

通过合成生物技术,就可以把藻类改造成类似石油、煤炭一样的能源,乙醇就是目前生产规模最大、应用程度最高的可再生生物液体燃料之一。

目前,比较成熟的合成生物应用包括L-丙氨酸等化工产品、人造肉、护肤品原料角鲨烷,以及部分药物中间体等。

理论上,人们日常生活中接触到的许多产品都有望以“生物基”取代“石油基”,“人造蛋白”等食品原料的制造方式也能减轻养殖带来的环境压力。

在碳中和的背景下,这正好迎合了市场需求。

未来一片光明,但目前行业发展到底如何呢?

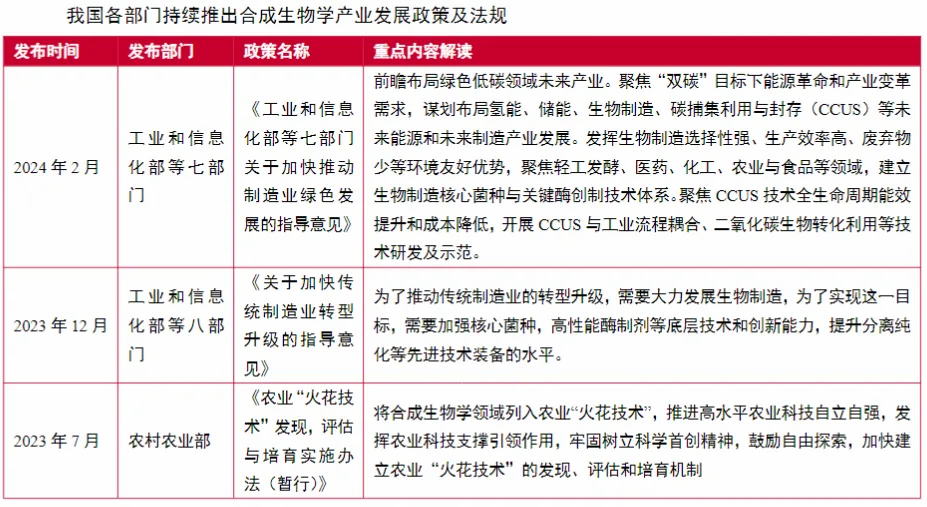

作为新质生产力的代表,在顶层设计和技术发展的助力下,合成生物学产业发展迅猛。

据Reportlinker统计,2021年合成生物学产业全球规模已超100亿美元,预计2026年可达336亿美元。

近年,中国合成生物学产业也从萌芽期进入了高速发展阶段。

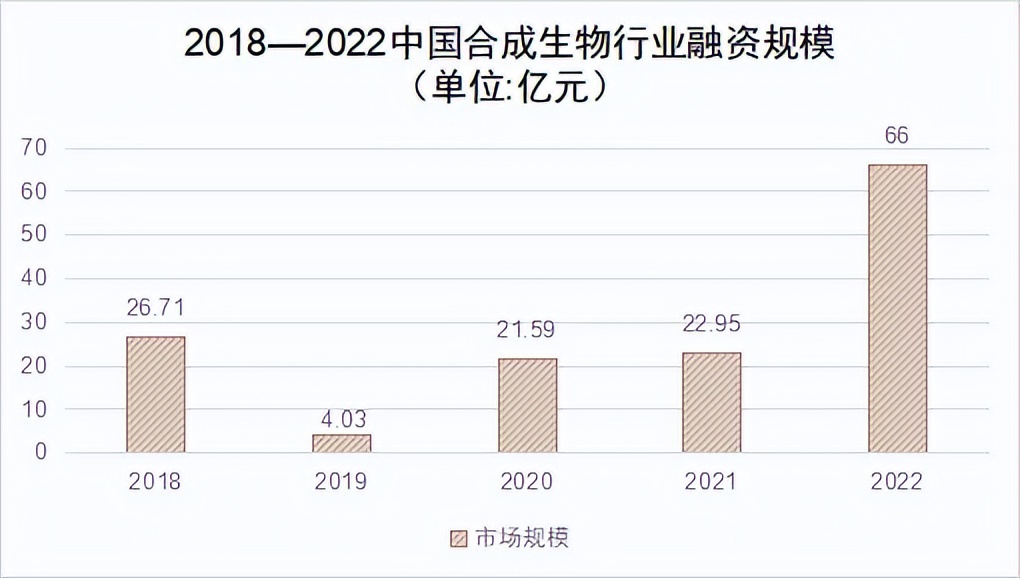

2018年至2022年,中国合成生物学产业融资金额分别为26.71亿元、4.03亿元、21.59亿元、22.95亿元和66亿元,融资总金额呈现波动攀升状态,2022年更是实现翻倍增长。

快速发展不仅反映在产业规模,也体现在资本热度。

2023年截至12月10日,国内共有52家合成生物学相关企业共完成了累计57起融资/募资事件,最新轮次披露金额或超150亿元人民币。

那么,对投资者来说,生物合成需要重点关注的是哪个环节?

上游:产业链上游为行业提供关键的底层技术(基因测序、基因合成、基因编辑等),属于工具型企业。

中游:产业链中游为行业提供生物平台,属于平台型企业,主业涉及对生物系统和生物体进行设计、开发和改造等。

此类公司专注于菌株设计和改造,为产品型公司提供合成生物的研发外包服务。

下游:产业链下游为产品应用型企业,此类公司专注于目标产品的合成及关键技术突破,需要具备从研发到生产的全产业链能力,并直接向客户交付终端产品,对其而言。

下游是整个合成生物产业链的核心环节,其产品选择至关重要,主要覆盖医药、农业、美妆、食品、化工、能源等领域。

根据应用场景的不同,A股目前概念比较纯正的核心标的包括凯赛生物(长链二元酸)、华恒生物(丙氨酸)、川宁生物(原料药)、华大智造(基因测序)、金斯瑞(基因合成)、华熙生物(透明质酸钠)。

此外还有一些小的细分赛道标的,贝瑞基因(基因检测)、蔚蓝生物(酶制剂)、星湖科技(食品添加剂等)、鲁抗医药(增塑剂),以及巨子生物、锦波生物(重组胶原蛋白龙头)等。

上述核心标的中,哪几家值得长期关注追踪?

从上述公司中,我们选择凯赛生物、华恒生物和川宁生物来对比观察。

这三家企业都是生物合成领域细分赛道的龙头,凯赛生物是全球最大的长链二元酸供应商,华恒生物是全球最大的丙烯酸生产企业,川宁生物是全球抗生素中间体的主要供应企业。

从业绩表现来看

从上图可以明显看出,三家公司中川宁生物的利润增长最为迅猛,2022年净利润4.12亿元,同比增长269%,2023年9.41亿元,同比增长128.56%,今年一季度继续强势,增长超过100%。

其主要原因有两个,一个是销售端持续发力,医药中间体销售收入从2022年的35.31亿元增长到2023年的44.47亿。

另一个就是公司强化管理,管理费用持续下滑带动公司净利率的持续增长。

反观老大哥凯赛生物的利润这两年却出现明显的萎缩,主要是因为2022年某些原因反复,各地工厂受到不同程度的影响,导致长链二元酸、聚酰胺等主营产品开工率不及预期。

同时,该因素影响下需求疲软,聚酰胺等产品的推广进展节奏有所放缓。

不过,随着公司产能和全球需求的回复,今年一季度开始公司业绩正在逐渐修复。

从投资的角度来说,短线有强者恒强的逻辑,川宁生物业绩表现好,技术壁垒高,在市场中的资金和人气聚焦,成了板块龙头。

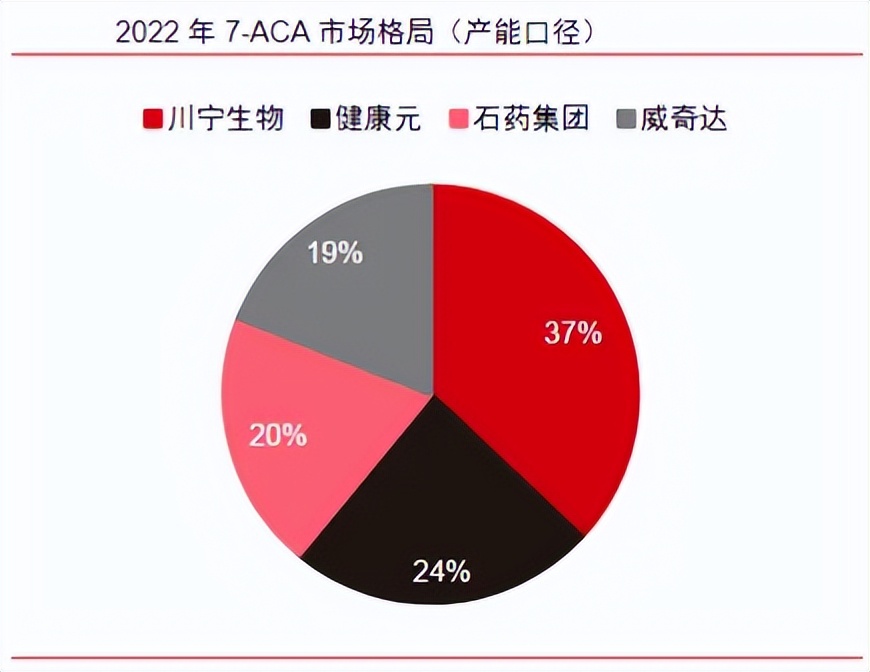

经营层面,川宁生物处于绝对领先的市场地位,在抗生素两大类药物领域,头孢和青霉素,其中头孢类中间体产能3000余吨,产能占有率达37%,行业第一,青霉素类中间体产量约为6700吨/年,市占率18%,位居第二。

另外在硫氰酸红霉素领域,公司市占率也达到了44%,仅次于东阳光药业,二者几乎占据了90%以上的市场。

合成生物的前景显然是光明的,但目前相对成熟的应用还局限于小部分行业,没有大面积铺开。

所以大家如果长线投资,尽可能选择相对医药和化工等相对成熟的行业,并且避开短线炒作,如果本身就是短线投资者,那就见仁见智了。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !