今天分享的是:《地产基金系列报告之二:国内AMC纾困地产“新路径”》

(内容出品方:中国平安)

报告共计:26页

要点

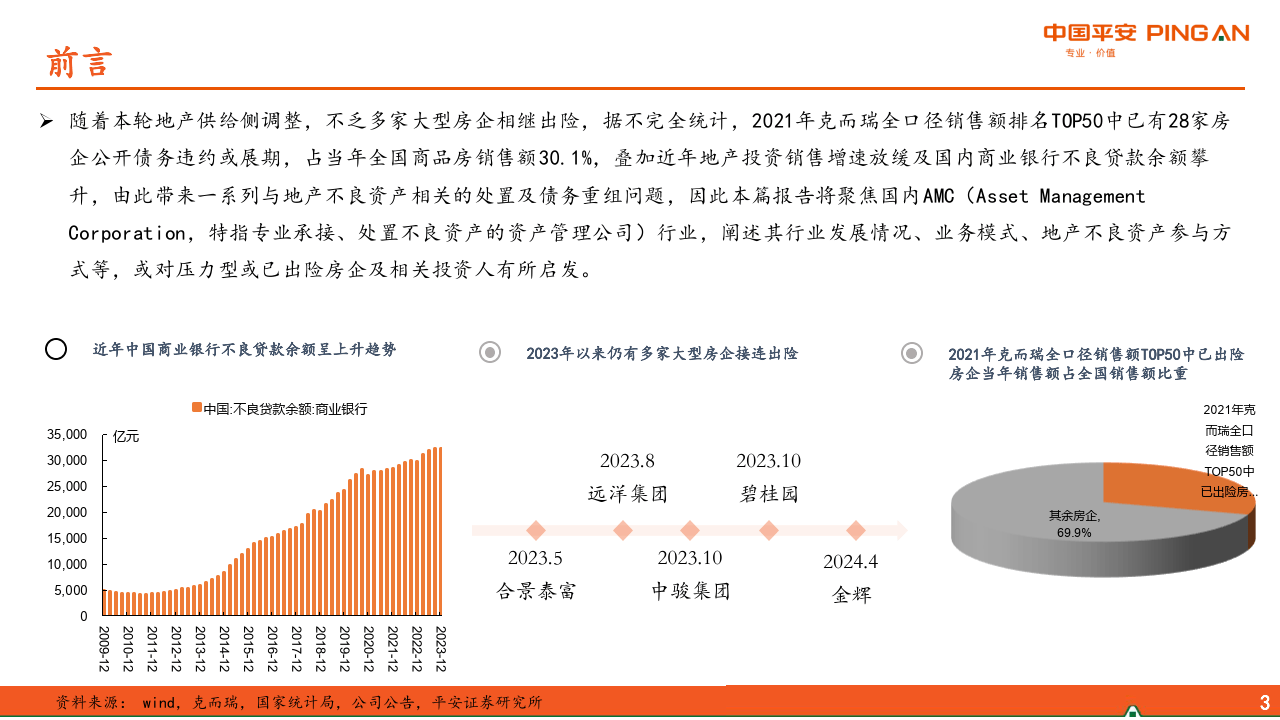

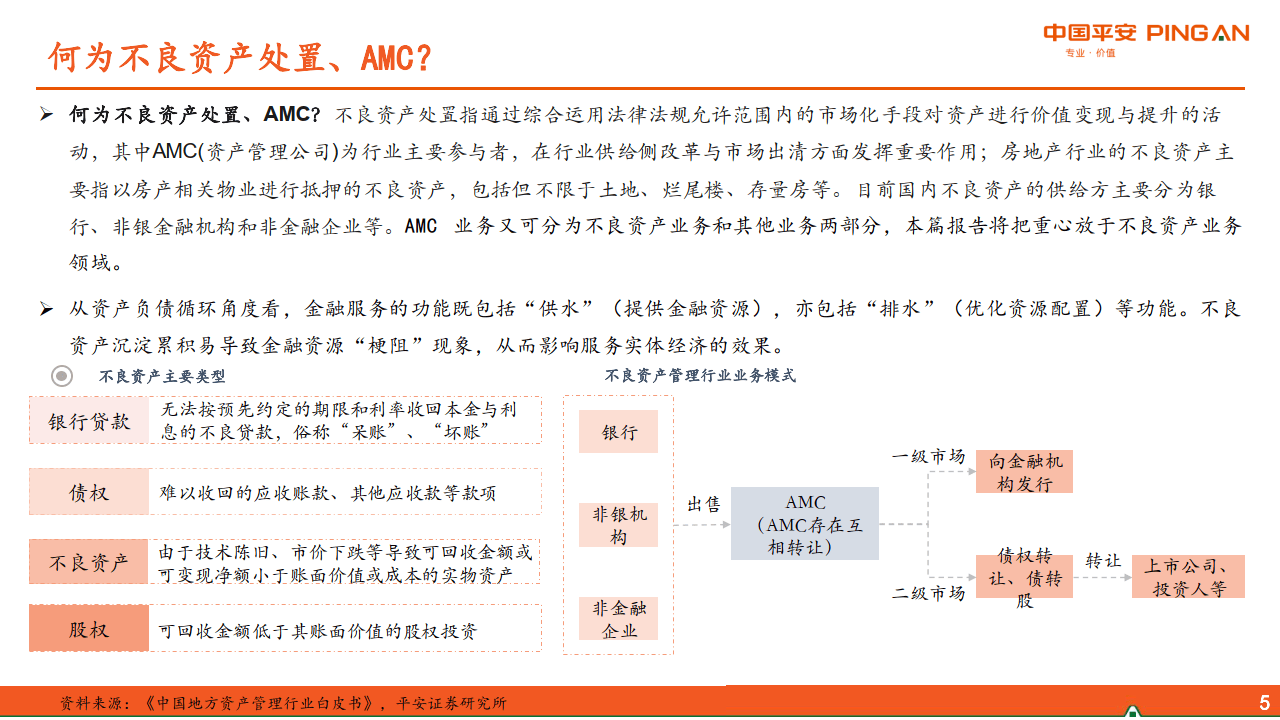

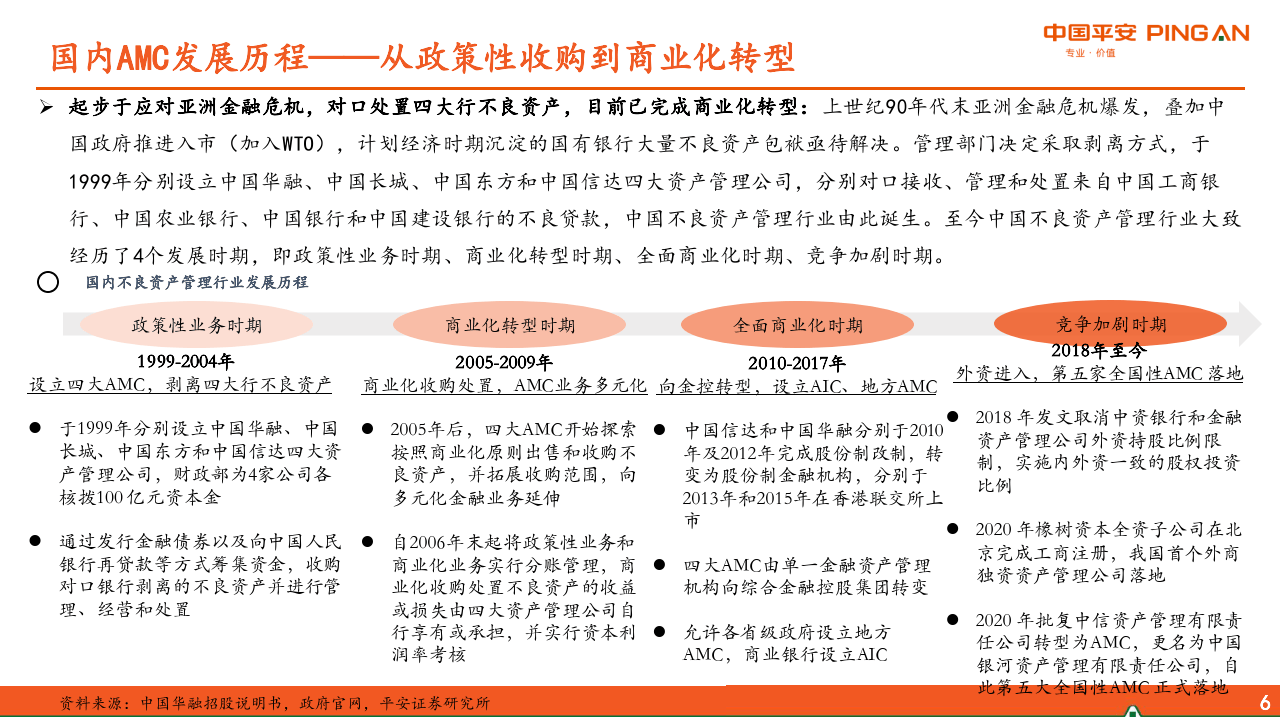

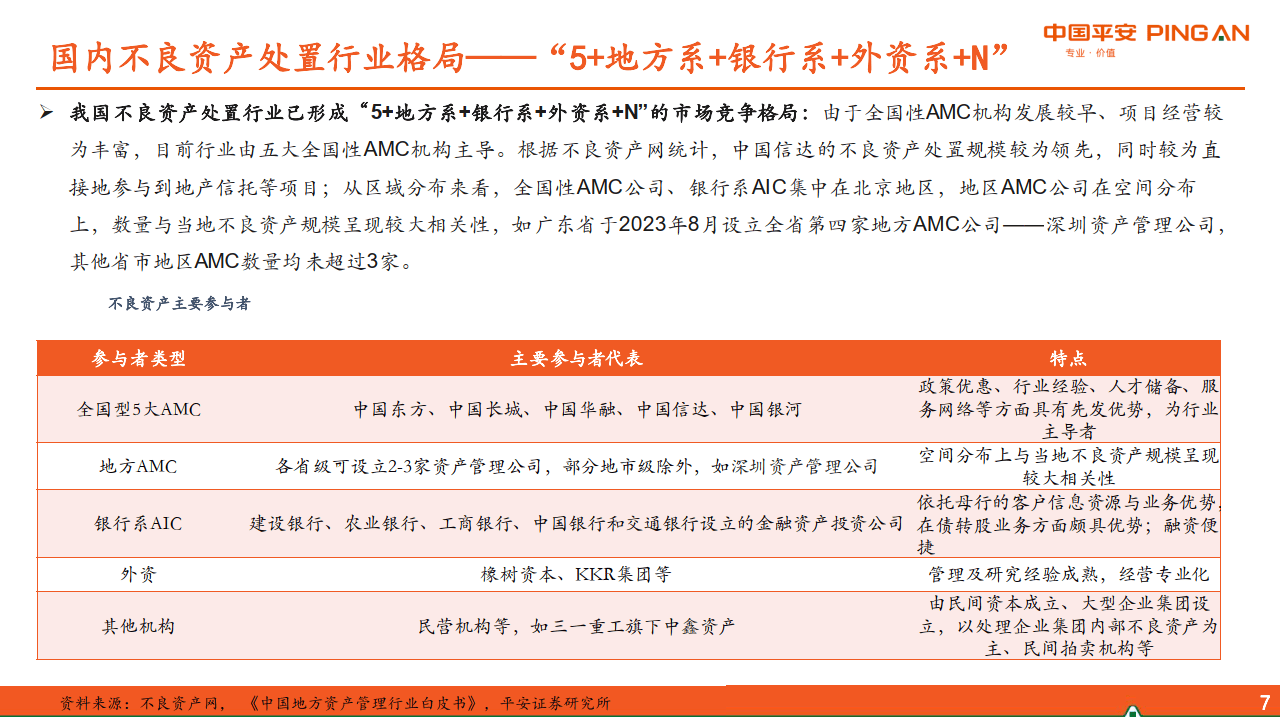

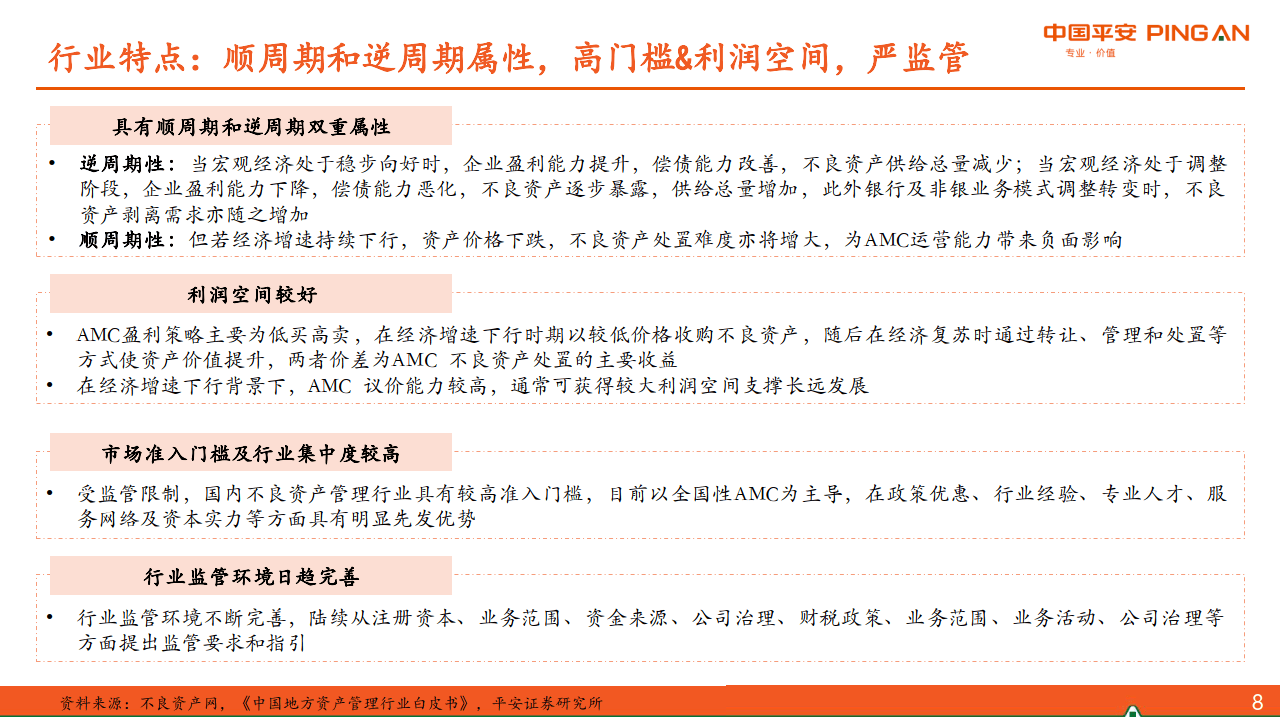

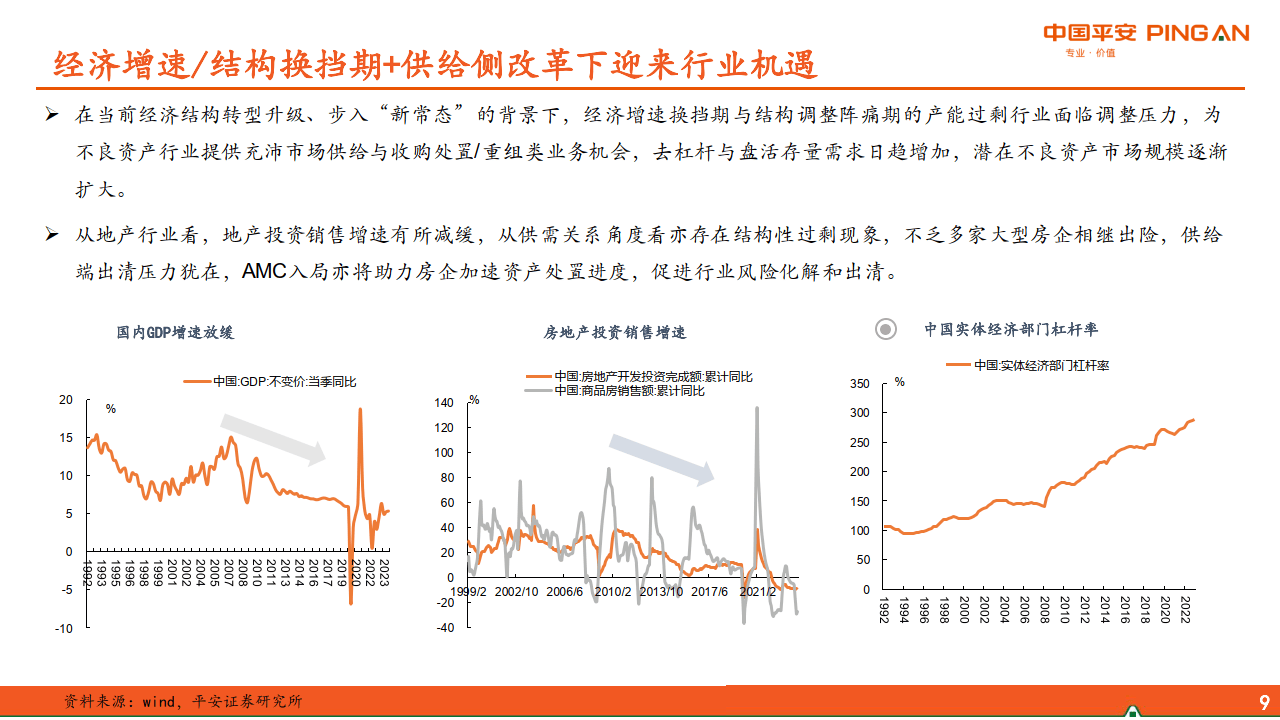

地产供给侧出清带来不良资产处置机遇,AM0为行业主要参与者:本轮地产供给侧调整下不乏多家大型房企出险,带来地产不良资产处置及债务重组问题,引发市场关注。不良资产处置指运用合法市场化手段对资产进行价值变现与提升的活动,其中AMG为主要参与者。国内AMO起步于应对亚洲金融危机,对口处置四大行不良资产,目前已完成从政策性收购到商业化转型。形成“5家全国性AG+地方系+银行系+外资系”的市场竞争格局,具备高门槛&利润空间、严监管等特点,兼具逆周期(经济下行期不良供给增多)与顺周期(经济下行,资产价格下跌,处置难度加大)属性地产投资销售增速放缓背景下,行业不乏收购处置/重组类机会,AMO成为行业风险化解和出清重要抓手。

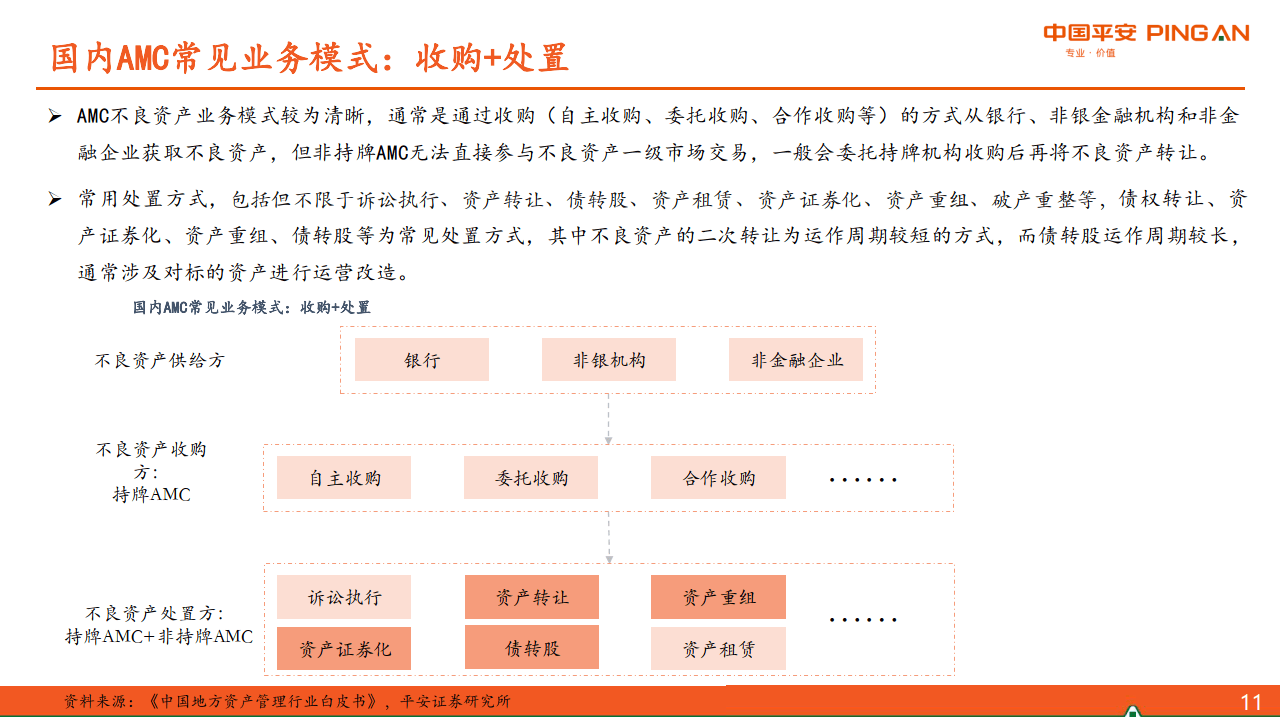

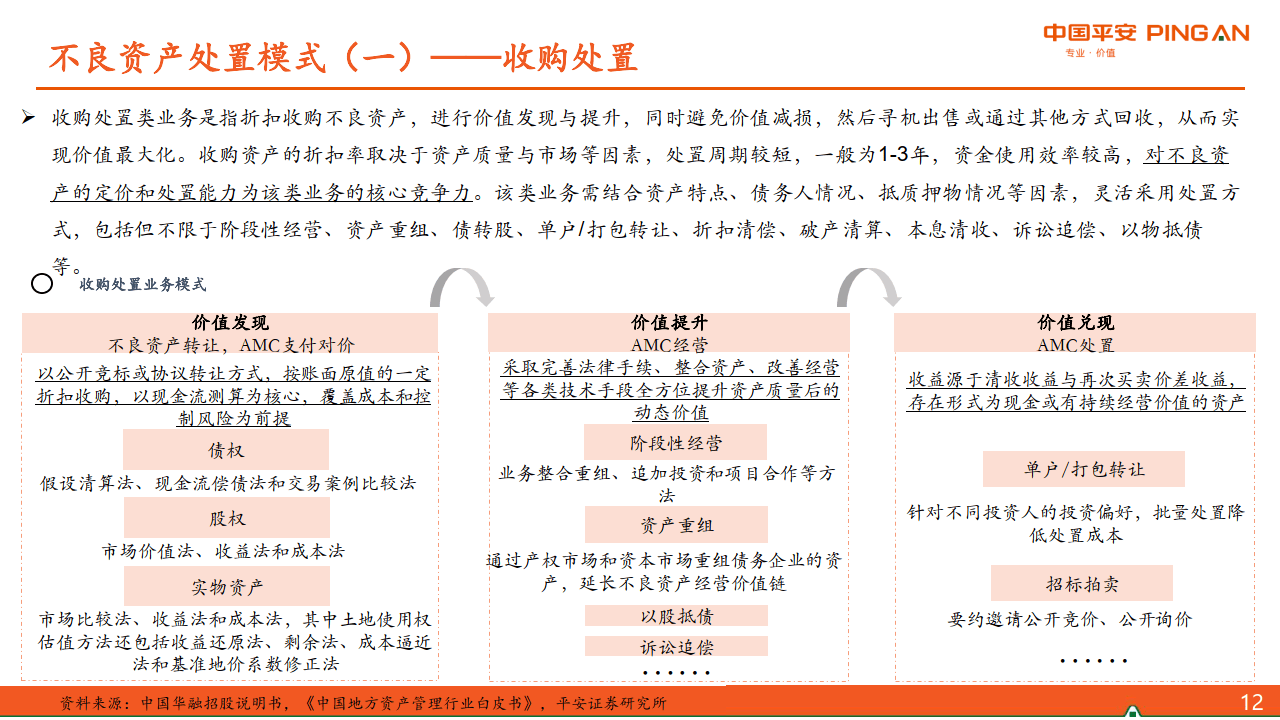

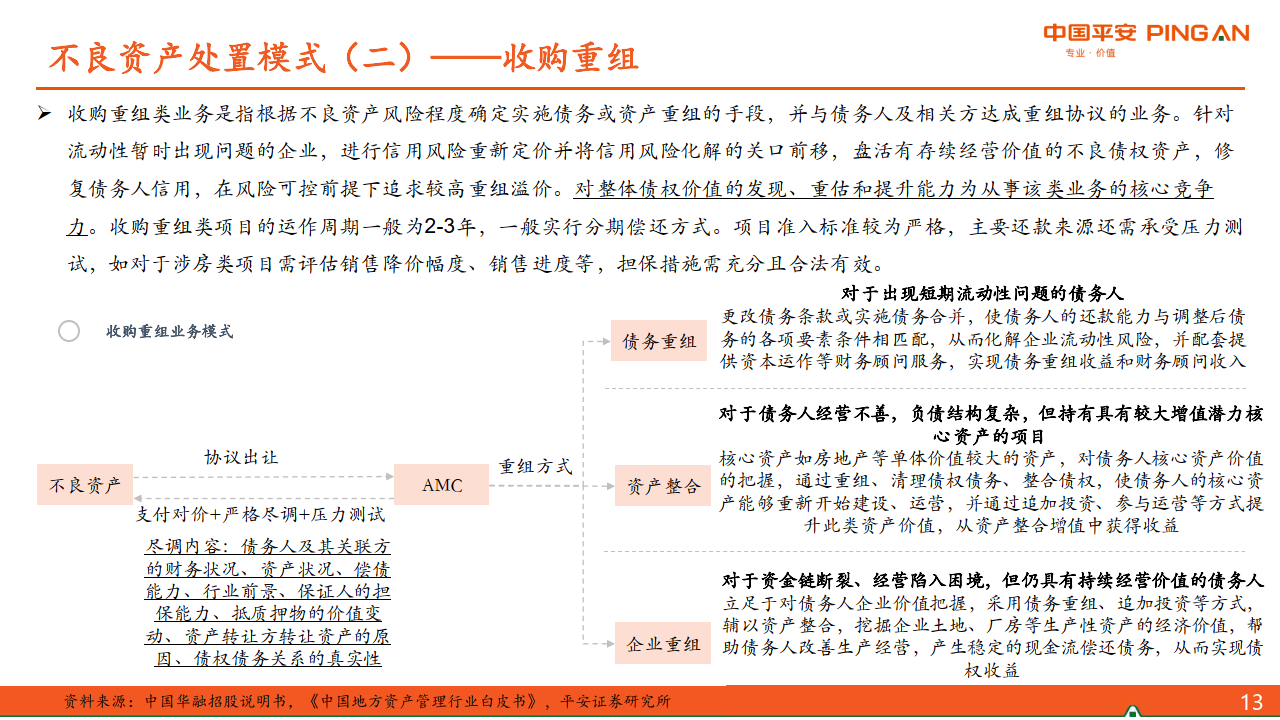

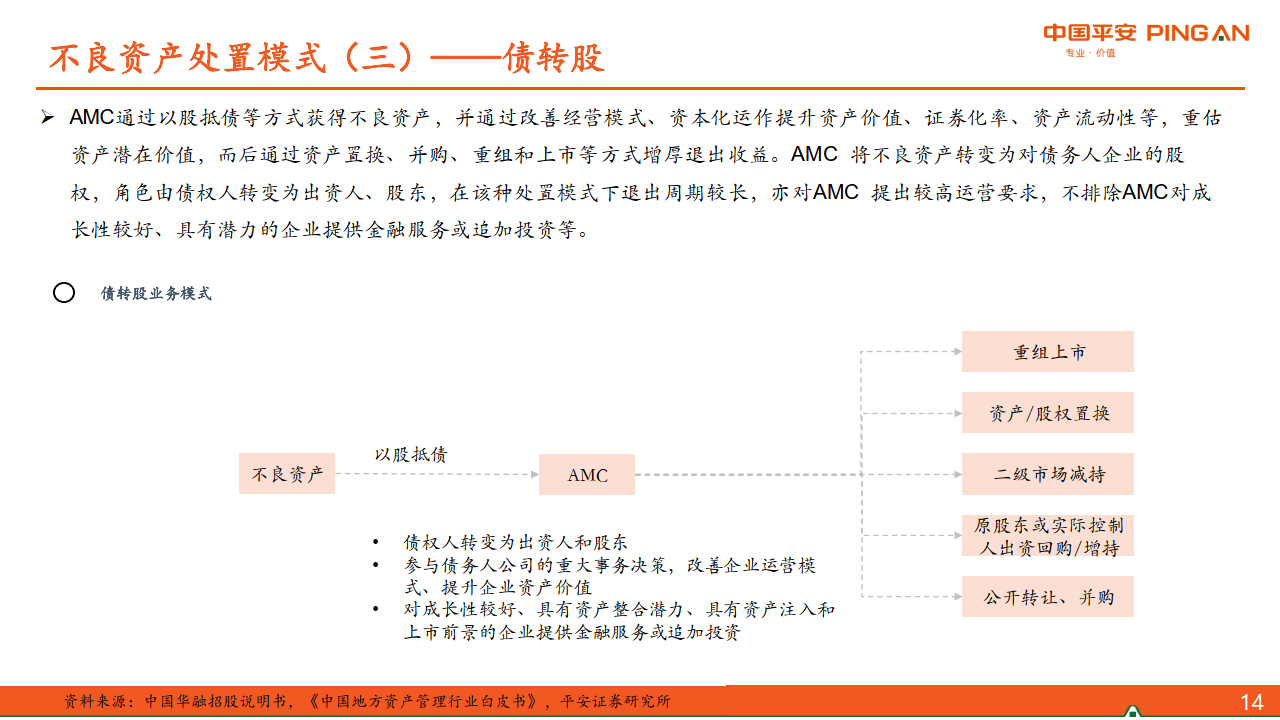

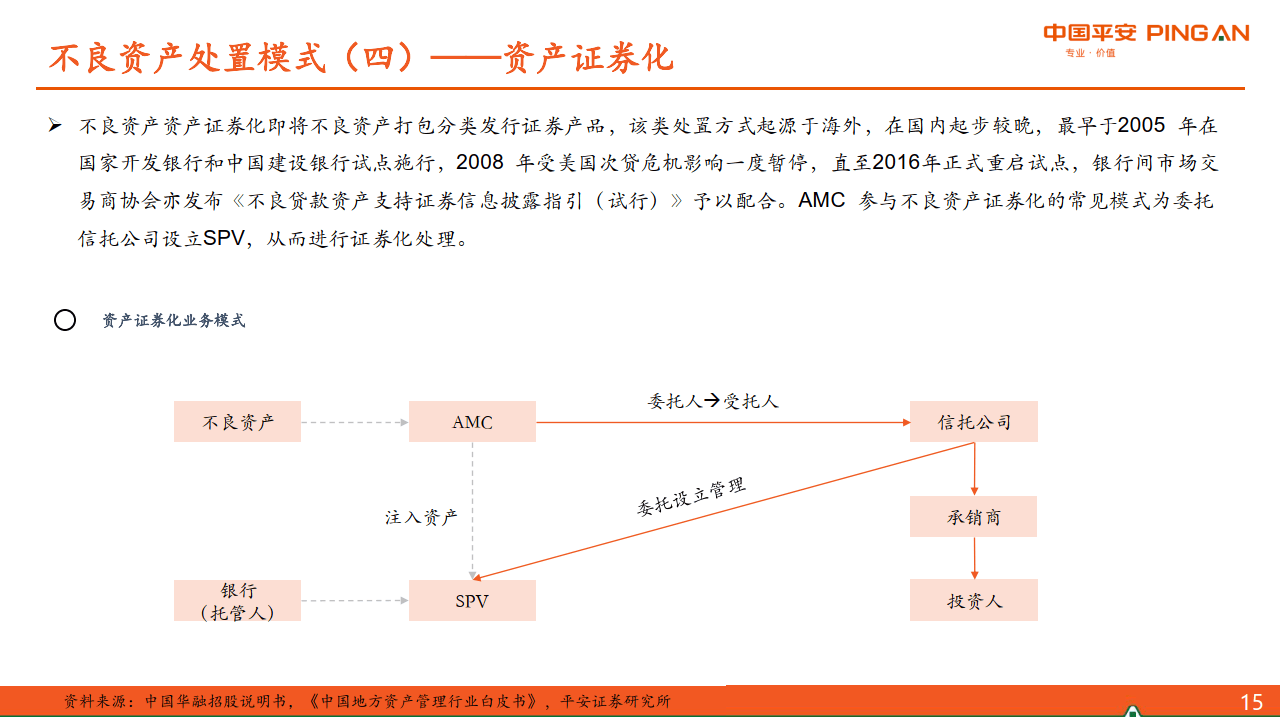

国内AMC常见业务模式“收购+处置”,典型处置模式如收购处置、收购重组、债转股、资产证券化。AMC通过自主收购、委托收购、合作收购等方式从银行、非银和实体企业获取不良资产,常用处置方式如收购处置、收购重组、债转股、资产证券化等。收购处置是指折扣收购不良资产。进行价值发现与提升,寻机出售成回收,定价和处置能力为核心竞争力,处置周期一般为1-3年:收购重组需与债务人达成重组协议,对整体倩权的价值发现、重估和提升能力为核心竞争力,运作周期一般为2-3年,准入标准严格,还款来源需承受压力测试,担保措施需充分且合法有效;债转股为ANC 转变为债务人企业股东,通过改善经营模式、资本化运作提升资产价值、证券化率等,再通过资产置换、并购、重组上市等方式增厚退出收益,退出周期较长,亦对AMC 提出较高运营要求;资产证券化即将不良资产打包分类发行证券产品,在国内起步较晚,通常委托信托公司设立SPV,进行证券化处理。

AMC参与本轮地产舒困,常见合作模式如重组再开发、不良资产处置墓金、联合管理开发和代建等。房企违约湖下地产不良资产供给增多,央行成立房企纤旧专项再贷款,定向支持5家全国性AMC,202401已落地209亿。目前房企优质项目多数已被市场消化,资不抵传项目仍面临重组定价。破产重整等问题,需AMC直接参与纾因,对接出险房企。重组再开发下AMC可利用旗下地产子公司或引入品牌房企作为重组方,直接对实物进行再开发打造,如长城资产联合招商蛇口参与佳兆业纤因:不良资产处置基金模式下由房企和AMC共同出资设立基金公司,由基金公司对不良资产进行处置,但金融监管更为严格,AMC和参与房企可分享管理收益,降低单方出资风险;联合开发管理和代建模式下,房企与AMC旗下地产子公司直接合作,输出旗下代建品牌或小股操盘,共享开发或代建收益等,但需注意合理分配利益且达成开发理念一致。当前AMC资产质量及地产风险敞口亦面临压力,且自身拔备水平弱于商业银行,叠加经济增这放缓背景下资产增值空间有限,仍需审慎防范形成“二次不良”等问题。

本文作者可以追加内容哦 !