作者|睿研金融 编辑|MR LEE

来源|蓝筹企业评论

兴业银行在国内股份制银行中一直算得上“另类”,它在成长最快的时期被冠以“同业之王”的称谓。对这个帽子,兴业银行近年一直在有意无意地轻处理,它代表了兴业银行的一段辉煌历史,但又让它总是处于“监管的风口浪尖”。

对于银行股投资者,从一组“同业负债”的数据入手,理解好兴业银行的“同业基因”,就会更容易把握好这家银行的未来走向。

兴业银行的同业负债

何为同业负债?商业银行的同业负债是指银行间在业务活动中形成的相互之间的债务关系。这种负债可能包括但不限于存款、贷款、结算等业务中产生的资金流动。

据统计数字我们可以看到(下图),兴业银行在2010年到2023年期间,代表同业负债的“同业及其他机构存放款项”的金额分别为4177亿元、6268亿元、8944亿元、10075亿元、12681亿元、17657亿元、17210亿元、14461亿元、13449亿元、12339亿元、14871亿元、17109亿元、16283亿元、18530亿元。

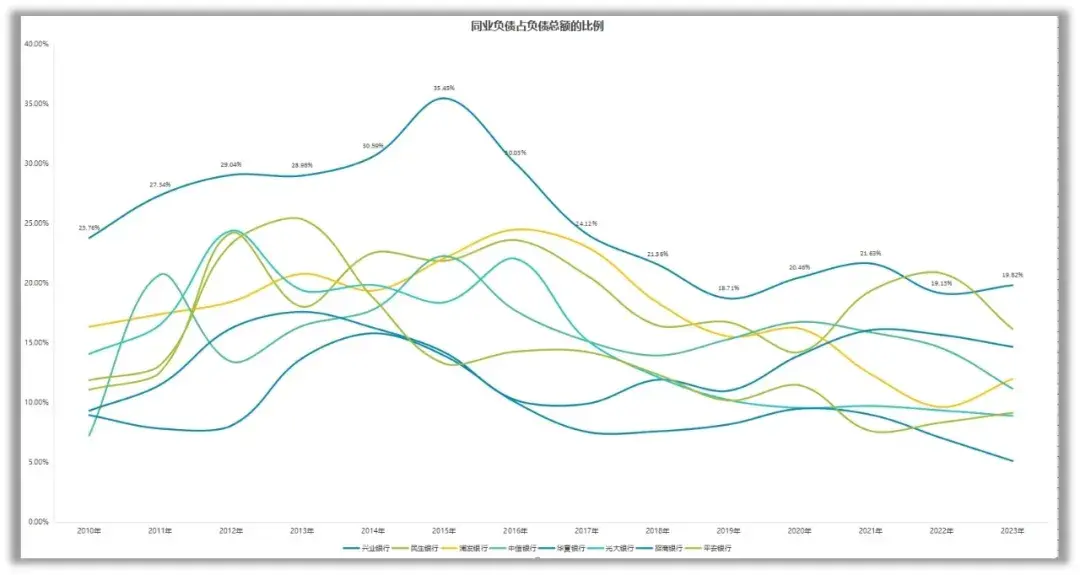

兴业银行的同业负债占总负债的比例可谓“”。在鼎盛时期,此项数据平均比股份行高出37.3%。

具体数据分别为23.76%、27.34%、29.04%、28.98%、30.59%、35.45%、30.03%、24.12%、21.56%、18.71%、20.46%、21.63%、19.13%、19.82%。

同业负债的高增长和高占比是兴业银行非常引人瞩目之处,也是它与同类银行最为显著的差别。这一特别的资产负债结构也带给兴业银行一个负作用,那就是利息支出连续多年居高不下,到2023年已达2026亿元,高居股份制银行首位,超出第二名的浦发银行230多亿元。

同业“之王”的诞生

伴随着中国金融业改革进程展开,一系列以地方政府为主导的股份制商业银行应运而生,这些新兴银行包括深圳发展银行、福建兴业银行、广发银行和浦发银行等。

1988年8月22日,它在前身福兴财务公司的基础上改组成立,成为全国首批区域性、股份制的综合性商业银行之一。

初生的兴业银行可谓是“巧妇难为无米之炊”。兴业银行开业头两年连一张会议桌都没有,15亿元的注册资本中,首期仅实收资金5亿元,可见成立初期兴业银行资金有多么紧张。

回顾兴业银行的同业业务发展历程,兴业银行没有从传统的对公众“吸储”(吸收储蓄存款)业务发力,而是借助自己开发的“银银平台”(即兴业银行与其他中小结算银行)成为资金“搬运工”,培养了庞大的同业资金流转,同业资产与负债构成了兴业银行资产负债表的重要部分,高峰时期其占比分别达到了40%和50%。

“银银平台”最早在2005年发布,当时兴业银行已成为沪、深证券资金清算指定结算银行,并与多家券商签订主要存管协议。

银银平台很好地解决了中小银行的发展痛点。

由于当时众多中小银行因未能获得理财子公司的牌照,导致无法发行新的理财产品,这无疑限制了它们在财富管理领域的服务能力和产品多样性。

不仅如此,由于规模较小,中小银行往往缺乏足够的能力来构建一支专业的产品筛选和风险评估团队。面对这种情况,中小银行急需外部机构的协助来满足日益增长的财富管理需求。

兴业银行正是通过其银银平台,向中小银行提供了一系列服务,包括理财能力的输出、科技系统的支持以及销售能力的培训。

兴业银行与中小银行之间的合作2014年至2015年达到顶峰,兴业银行的总资产一度远超其他银行,因此有了“同业之王”的称号。

转型投行

兴业银行的同业业务实际上就是“利率市场化“的结果之一,但由于中国银行业的特点和国情,同业数量的激增,也放大了信用风险。监管随之而来。

2016年起,金融行业进入强监管时代,降通道、压非标等要求下,兴业银行的同业一度成为拖累。

2014年5月,“127号文”直击同业业务的要害,意在肃清一切将信贷资产转为同业资产的过桥式业务。

此举标志着银行业拉开了一场针对表内同业非标资产的压缩大战,同业资产端也开始走向下坡路。兴业银行买入返售规模从713亿锐减至28亿,只用了短短两年时间。票据类资产和信托受益权类资产几近归零。

在“127号文”发布后至2017年间,由于同业存单尚未纳入同业融资规模限制考核中,加之2015年货币市场利率的下行,市场化发行的同业存单融资成本降低,兴业银行在这一阶段充分利用同业存单工具进行主动负债补充流动性,并在2015年达到同业负债(含同业存单)占比高峰49.9%,这也是十年同业的最后一个高光点。

然而,在此之后,兴业银行的同业业务开始走下坡路,为了满足监管层的指标要求,兴业银行的同业负债占比快速下滑。

同业业务受到监管打压以后,兴业银行开启了新的转型,瞄准了投行业务,开始为各类型企业发行企业债。

兴业银行的转型成效明显,承销非金融企业债务融资工具规模 7,305.73 亿元,列市场第一位(交易商协会数据);承销境外债券规模 54.51 亿美元,列中资股份制商业银行第一位(DMI 排名数据);承销绿色非金融企业债务融资工具规模 218.06 亿元,列股份制商业银行第二位(交易商协会数据);承销类 REITs 规模 40.40 亿元,列市场第二位(Wind 数据),并落地多项市场首单债券业务。

前途不乐观的理由,中间业务露疲态、资金成本高、潜在风险未知多

兴业银行的收入结构与大多数同行不同,它的传统息差收入与中间业务收入各占一半左右,这一方面说明创新业务特点鲜明,一方面说明它从中国银行业的行业红利中所获有限。

下面是具体分析,先看它的中间业务。

兴业银行的投行业务已经初露疲态,咨询顾问手续费收入明显下滑,则是一种信号。年报显示,兴业银行2023年实现咨询顾问手续费收入52.56亿元,相比2022年的194.54亿元,下滑了72.7%。

个人理财方面,2019年底成立兴银理财资产端,可以从客户端对接集团和“兴财资”平台零售客户,成为兴业银行“大资管”和“大财富”生态下的一项业务。

2020年-2024年,兴业银行的理财规模由 1.48 万亿元增长至 2.26 万亿元,增幅 53.43%,年复合增长率 15.34%,市场排名提升 3 位。规模扩大的同时,子公司兴银理财的净利润2022年-2023年分别为31.11亿元、25.82亿元,ROE分别为25.35%、17.66%,都录得不小的降幅。

实际上2023年兴业银行非利息收入大幅下滑,从22年的771亿降至23年的643亿,降幅17%。这可不是一个好现象。

其次,一直以来兴业银行的资金成本都高于股份制银行平均水平,这在计息成本负债率这一指标体现得尤为明显。

2016年-2023年,兴业银行的计息成本负债率分别为2.40%、2.81%、2.90%、2.66%、2.36%、2.34%、2.31%、2.34%。

同期,股份制银行平均值分别为2.14%、2.17%、2.65%、2.48%、2.25%、2.21%、2.18 %、2.24%。由此可见,兴业银行的资金成本相比竞争对手劣势较为明显。

原因即在于兴业银行在个人吸储方面的能力较差。

数据显示,2016年-2023年,这家银行的个人存款分别为3509亿元、4213亿元、5256亿元、6617亿元、7264亿元、7932亿元、10855亿元、13561亿元。

同期,个人存款占存款总额的比例分别为13.02%、13.65%、15.91%、17.60%、17.97%、18.40%、22.92%、26.40%。自2020年以后,兴业银行的个人存款占比在股份制银行中一直排名倒数第一。

第三,在资产创收端兴业银行也时常落后于可比同行。

数据显示,2016年-2023年,股份制银行的生息资产收益率分别为4.18%、3.70%、4.58 %、4.76%、4.53%、4.34%、4.17%、4.00%。

同期,兴业银行此项数据分别为4.40%、4.25%、4.44%、4.62%、4.47%、4.36%、4.14 %、4.00%。

最后,当宏观经济进入低增长、资产负债结构大调整的背景下,兴业银行的资产质量和化债前景都令人担忧。

比如,2023年,兴业银行的不良贷款率已经下降至1.07%,但它们似乎对这一指标并不抱有信心。数据显示,2023年,兴业银行的拨备覆盖率为245.21%,相比2022年的236.44%增加了近9个百分点。

兴业银行过去多年扩张的投行业务牵扯到的企业债、地产债化债问题令市场担忧;来自理财产品风险的问题如华侨大学蔡奋辉在《兴业银行个人理财业务风险管控问题研究》一文中所指出的,兴业银行个人理财业务风险管控的现状及存在如销售人员风险控制理念淡薄、个人理财业务风险内控部门职能界定不清、客户评估工作不到位、风险管理信息系统发展滞后等问题。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !