时间是检验投资成败最好的试金石。

当我们把视角拉回4年前,即2020年,彼时物业管理行业在A/H两大资本市场呈现出百舸争流之势:IPO公司数量和募资额再创历史新高;已上市的绝大多数物企股价攀升翻倍;顶级资本高瓴、红杉、雪湖、腾讯等“广撒网”,让赛道不仅吸金还赚足眼球。

根据统计,2020年共有18家物业公司上市,超过2018年和2019年上市数量之和,其中登陆港股的公司多达17家,A股1家。

上市数量创下新纪录的同时,物管行业IPO募资额也一再被刷新。

2019年上市的保利物业以45.78亿港元成为当时物管行业中的“募资王”,不过来到2020年,这一纪录则先后被世茂服务、金科服务、融创服务接连打破,最后由华润万家生活的122.65亿港元按下纪录攀升的终止键。

2020年,18家上市物业公司累计募资净额达到560多亿港元,远高于2018年与2019年的募资总额。

01#

那年·风口

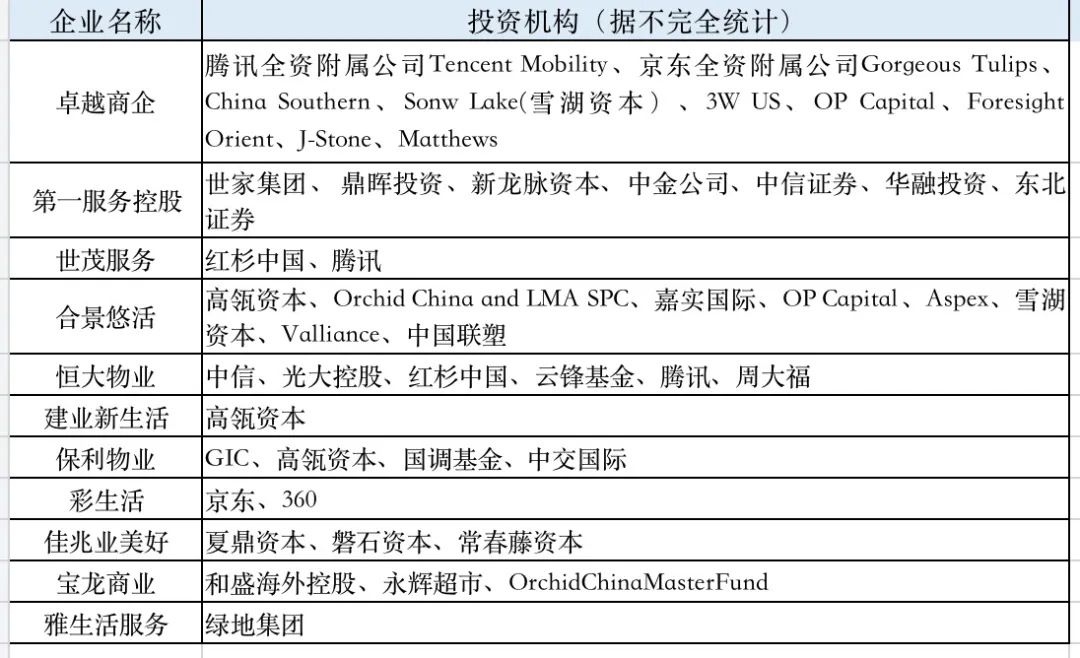

在2020年物业公司IPO的浪潮背后,一个值得关注的现象是,资本对物管行业的投资热情继续冲高,诸如高瓴资本、红杉资本、雪湖资本等知名投资机构纷纷以基石投资者的身份入局物业赛道。

当年17家赴港上市的公司中,仅有兴业物联、第一服务控股和建发物业3家公司没有引入基石投资者。

*基石投资者一般为机构投资者、大型企业、知名富豪企业或各国主权基金,他们按IPO发行价格承诺购买一定数量的股票,限售期约为6-12个月。

基石投资者的“站队”无疑反映出对标的公司基本面和发展前景的肯定,在资本市场中起到定心丸的作用。

这其中顶流私募基金——高瓴资本,采取的是一贯以来的撒网型布局策略。

2019年底认购$保利物业(HK|06049)$;

2020年先后成为建业新生活、合景悠活、金科服务、$融创服务(HK|01516)$、华润万象生活、远洋服务6家上市物企的基石投资者;

2022年继续认购$万物云(HK|02602)$。

四年时间,“物业金主”高瓴资本在物管二级市场累计投入超过5亿美元。

02#

当下·超跌

万物皆有周期,高潮过后就是无尽的低迷。

自2021年7月往后,在多重利空交织的环境下,高瓴资本投资的8家上市物管公司普遍遭遇估值的极限打压。截至2024年5月8日收盘,仅有华润万象生活录得正收益,累计上涨5.01%。

其余7只下跌的物管公司中,保利物业、万物云两家头部公司跌幅也超过30%;第二、三梯队的5家民营上市物管公司普遍处于深跌状态。

物业股投资陷入巨幅亏损的深渊,这样的局面应该远远超出当时投资的设想。房地产的深度调整及行业发展格局的突变,深深的影响着下游物管公司的命运与走向。

以建业新生活为例,公司上市时高瓴资本成为唯一引进的基石投资者。招股书显示,高瓴资本合共斥资6.31亿元认购建业新生活股份,发行完成后,高瓴资本持有公司约8500万股股份,持股比例约为6.52%。

高瓴资本董事长张磊评价建业新生活是:“本着第一性原则,借助科技赋能,以基础服务业为切入点,积极探索为河南的一亿人口、数千万的中产人口提供贴身贴心的生活服务的新型生活方式服务商,具有自己鲜明的特色和风格”。

他表示十分看好建业新生活在物业管理领域所取得的成就,称很高兴成为建业新生活的基石投资人。

就是这样一家顶着“河南王”称号的典型区域密集型上市物管公司,也难以避免受到关联地产的拖累,继而被二级市场打崩。

毫无疑问,在美联储维持高利率、港股畅通的做空交易机制下,一些基本面良好、经营有亮点的公司存在超跌的情况。

03#

未来·修复

高瓴资本由张磊于2005年创立,是亚洲资产管理规模最大的私募股权基金之一,管理着约500亿美元的资产,投资了众多知名的互联网、消费、医疗和教育企业,如京东、美团、腾讯、滴滴、蓝月亮、爱奇艺、新东方等。

作为高瓴创始人的张磊,得益于高瓴的巨大成功,很多人称其为“中国巴菲特”“投资教父”“PE一哥”,盛赞他的“价值投资”和“长期主义”。

做时间的朋友,亦是张磊的投资哲学。

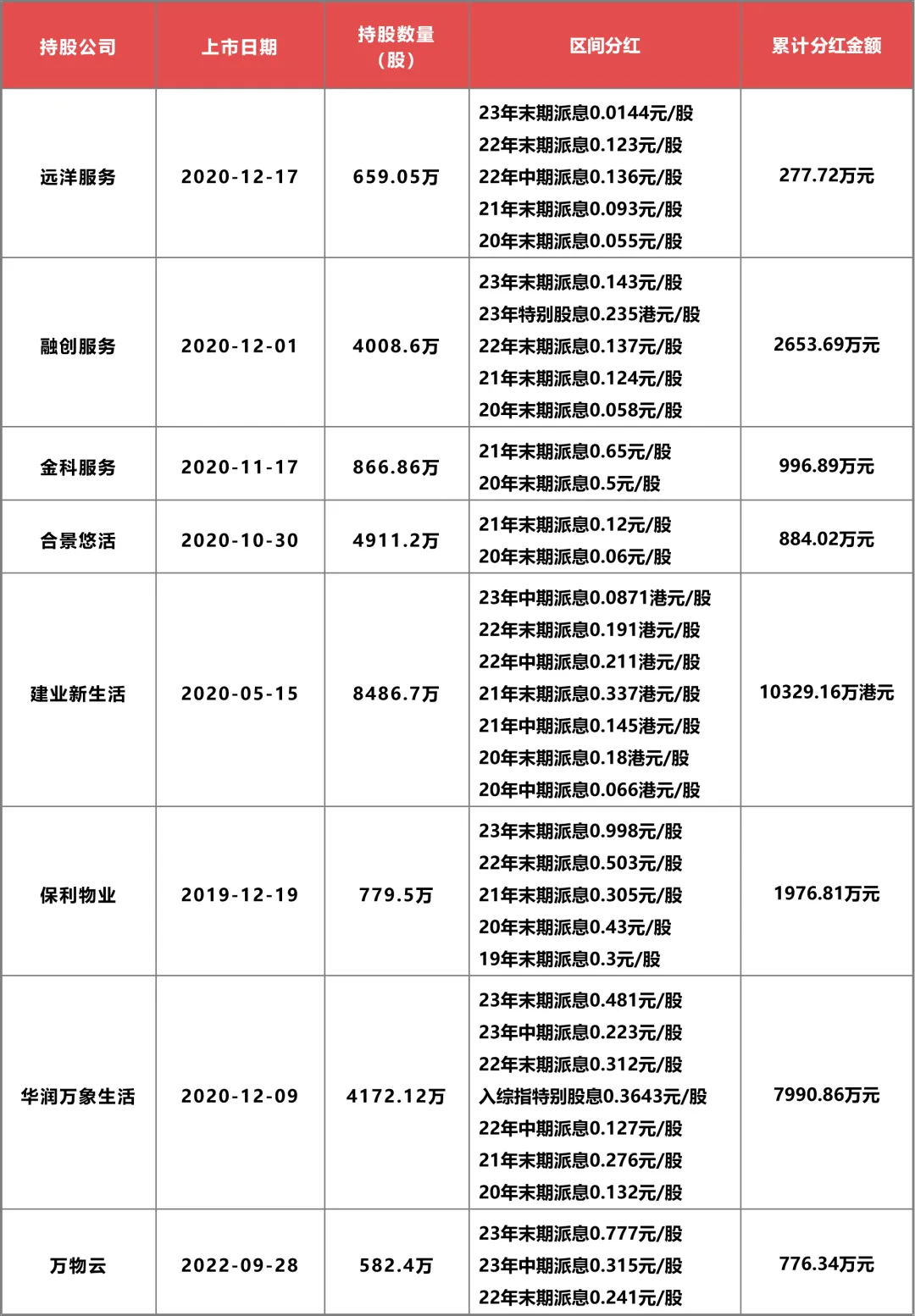

虽然二级市场遭受重挫,但从8家上市物管公司的分红情况来看,6家公司维持了不错的分红节奏。

持有期间,高瓴资本累计从8家上市物管公司获得约2.5亿元(含税)分红。累计分红金额最高的是建业新生活,分得约1.03亿港元,其次是华润万象生活,分得约0.799亿元;

累计分红占总投资比方面,建业新生活以约15.11%占优,远洋服务、华润万象生活分列二、三位。

如果对所投资公司超跌的股价不那么在意,则持续稳定的分红将是不错的持股定心丸。

而且未来随着美联储逐步降息,港股流动性得到缓解,这些公司的估值也将得到一定程度的修复。

结 语

高瓴的投资策略有四个维度,分别就是生意、环境、人和组织。

张磊在多个场合说过高瓴资本是一家长期结构化价值投资的资产管理公司,对高瓴来说,最首要的要素就是长期。

物股通认为选择物管赛道,匹配高瓴资本对“长期”这个要素的策略,只是当下环境充满了动荡和分野,超出了其能掌控的范围。

而应对之策可能是全面剖析所投资物管公司“人”和“组织”的变化,在持股上做进一步的集中和适量的追加,以早日爬出深渊。

本文作者可以追加内容哦 !