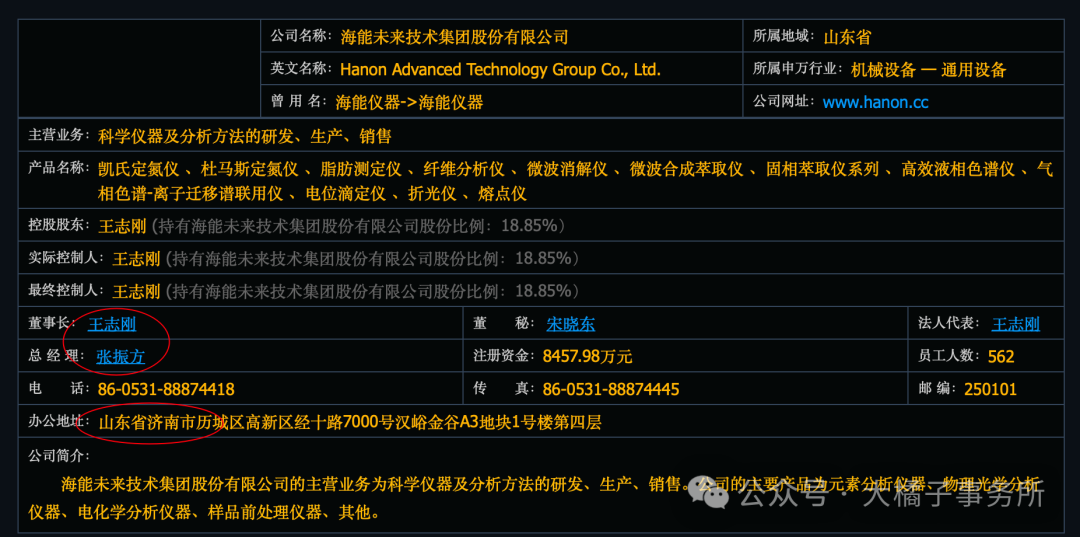

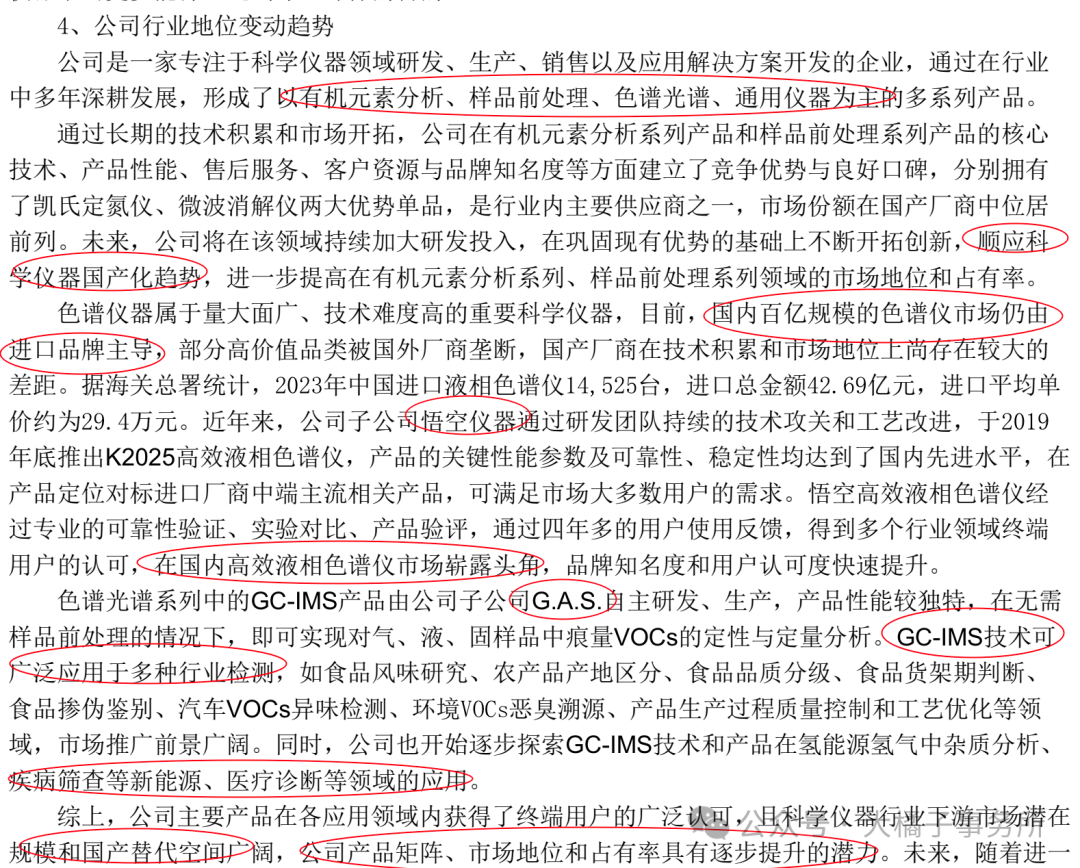

科学仪器及分析方法的研发、生产、销售。公司的主要产品为元素分析仪器、物理光学分析仪器、电化学分析仪器、样品前处理仪器、其他。

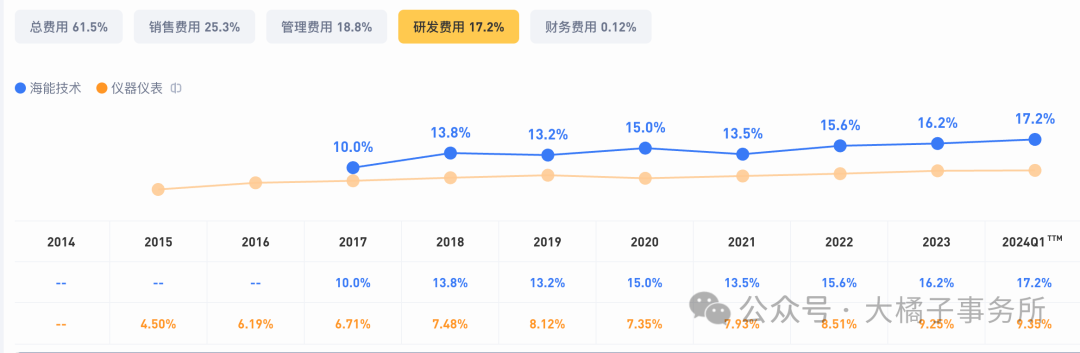

公司坚持“多品牌、多品种”的发展战略,通过自主研发和投资并购的“双轮驱动”模式,不断拓展公司产品品种布局。在原有四大系列产品的基础上,2023 年度,公司投资控股济南海森分析仪器有限公司、天津海胜能光科技有限责任公司,新增药品检验产品、布局近红外光谱产品,不断增加具有市场潜力的产品品类。

产品应用十分广泛。

食品安全,高端装备,科学仪器属于典型的“卡脖子”行业,政策支持力度有望持续加大,高端仪器自主可控大势所趋,国产化进程将加速推进,为公司的经营发展提供了良好的机遇。

未来,随着进一步研发投入和产品布局,产品矩阵不断丰富,公司将继续巩固和增强有机元素分析系列和样品前处理系列领域的优势市场地位和持续盈利能力,并在色谱光谱领域重点发力,提升经营规模和市场占有率,抢占国产替代进口的市场机遇。

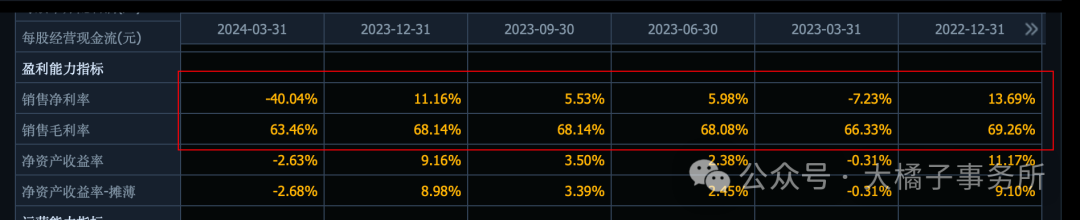

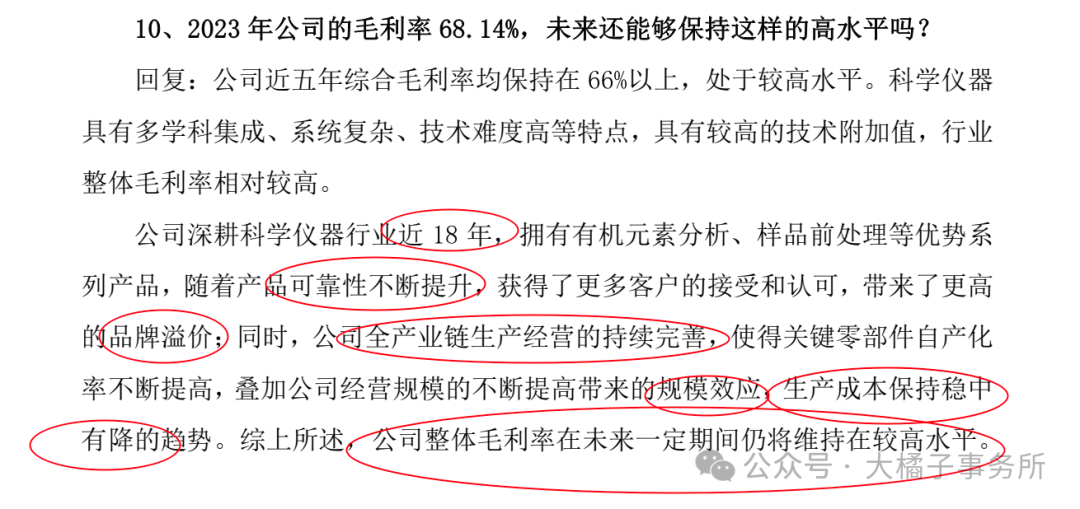

60% 以上的毛利率。高端仪器。净利率中枢至少 10%+。

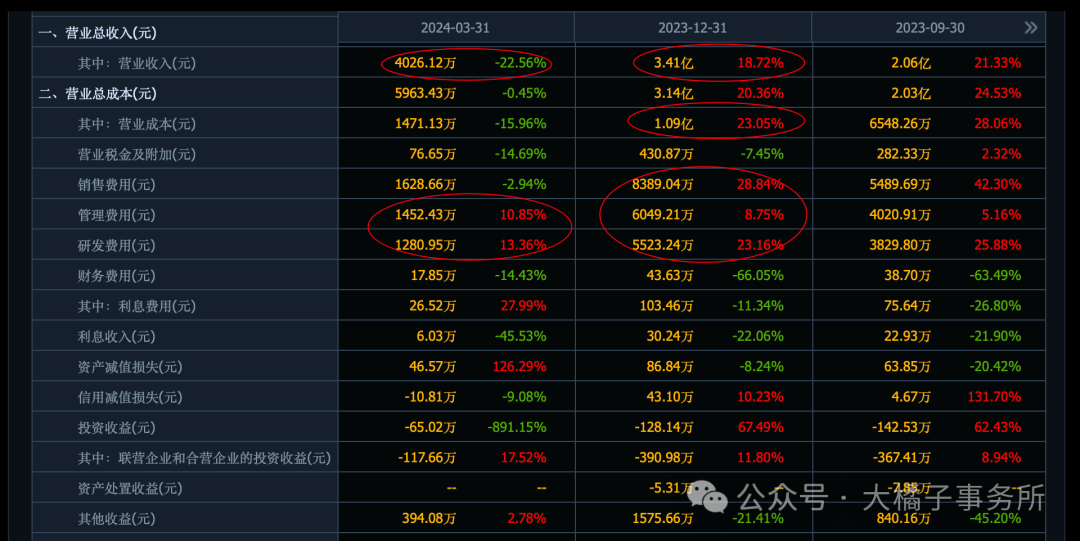

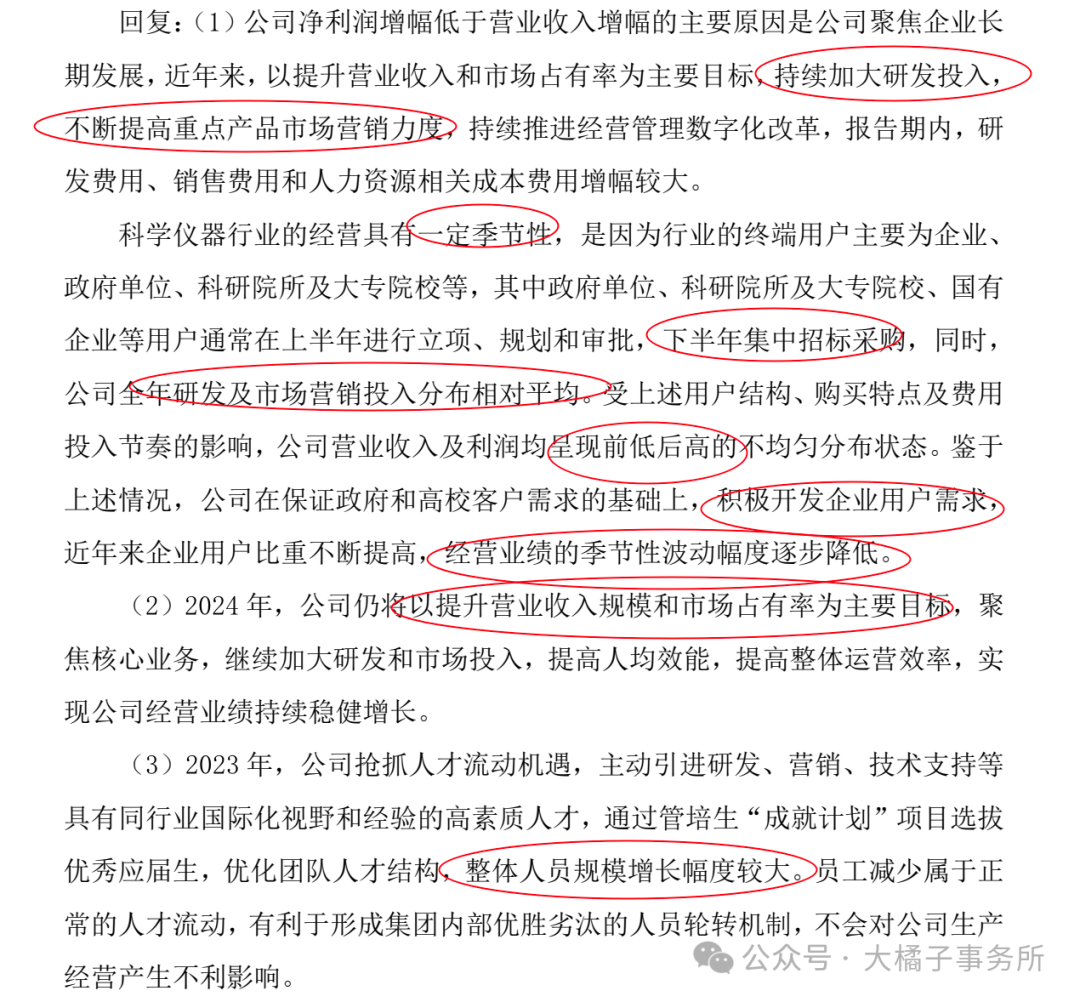

2023 全年三费投入 2 个亿,5500 万研发投入,30%+ 营业成本比例。2024 一季度收入下滑 20%,三费正常,压制利润。最后亏损了。

一季度不是重点:

去年 3.4 亿收入,全年若 20% 下滑是 2.7 亿。模糊看是具备 3 亿市场的。三费积极大投入后面有利润弹性。

3 亿,10% 净利率,至少,3000 万利润保底。

20 倍估值,6 亿市值。应用广大市场、政策支持国产替代、高端加成、注重研发、基数小。有成长,有细分优势,所以可以给 20 倍。

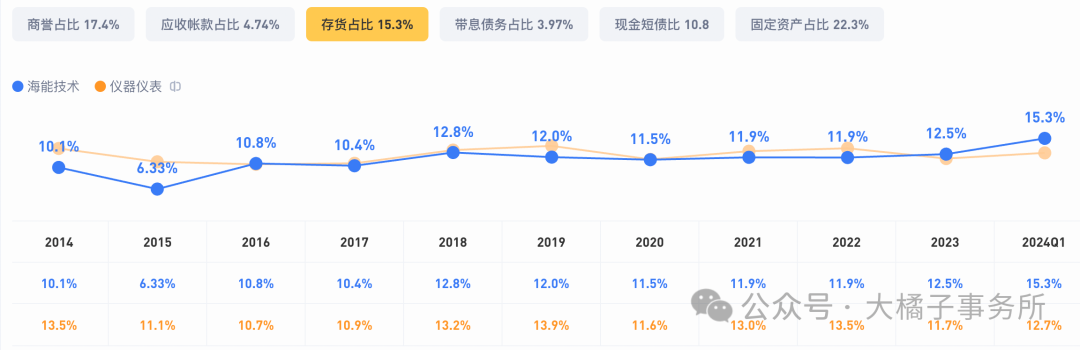

1.5 亿货币资金,1000 万应收,8800 万存货,1.3 亿固定资产,无形资产和商誉有 1.3 亿。

8000 万的债务,抵消后,3 亿净资产,不考虑无形和商誉。

存货和商誉多一点,整体健康。

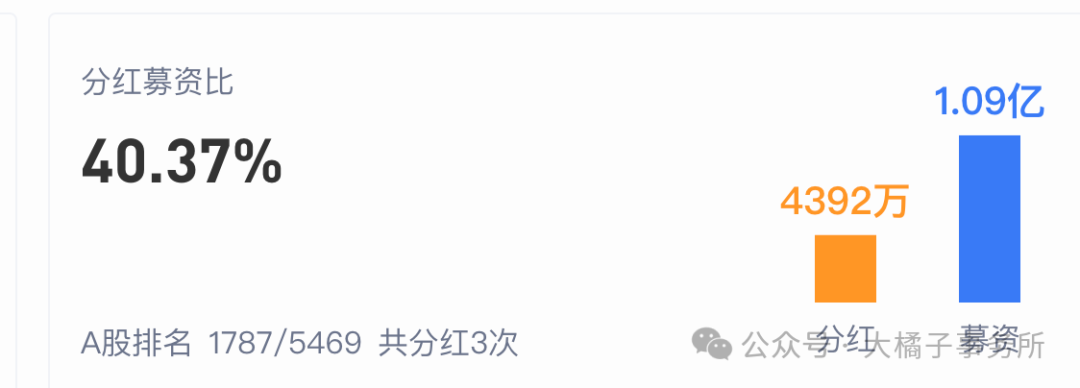

分红不错,轻募资。

3 亿净资产,0.3-0.4 亿利润,10% roe,2 pb 支撑,也是 6 亿市值。

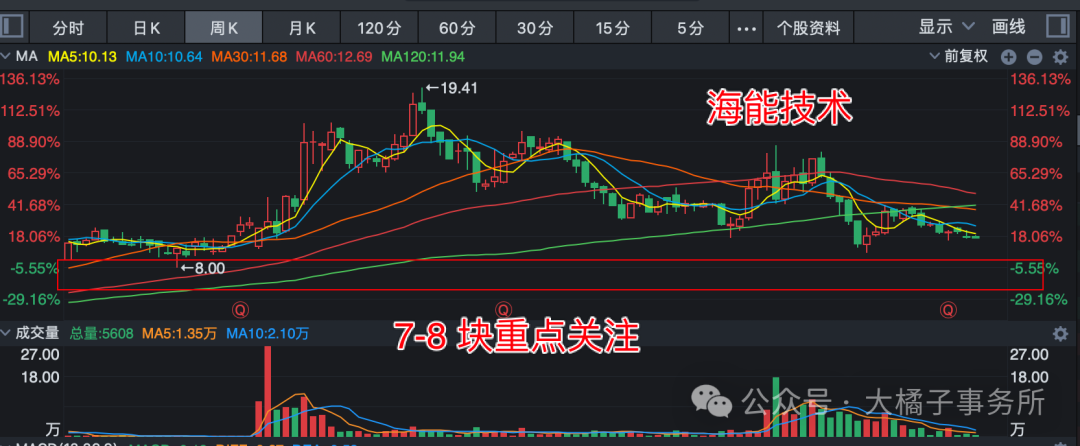

0.85 亿股本,7 块的价格。差不多底价。

市场 8-9 块就跌不动了。7-8 块重点关注!

未来预期 0.6-0.8 亿。当下看的到的未来价值最多在 12-16 亿。可以乐观一点。合理中枢应该在 10 亿附近。

股权结构不错。王志刚、张振方都很年轻,一个 45,一个 39,一共持股 22%。十大股东有两家私募的身影。基金高关注。

踏实做事儿的企业,持续追踪!有潜力的标的!!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !