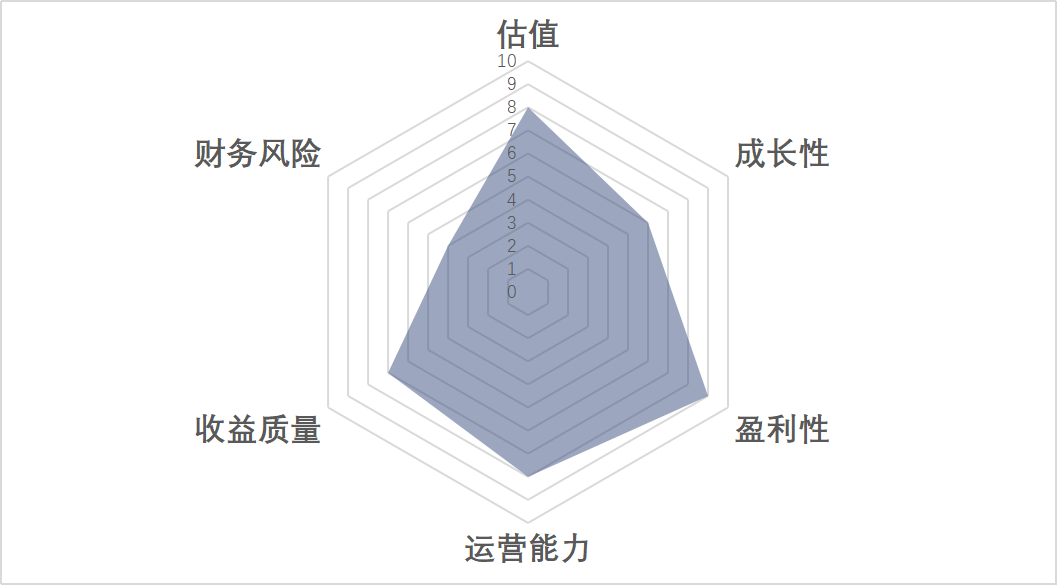

注:上述评分依据东方财富证券个股评分模型形成,仅用于分析个股在行业中所处水平,不构成投资建议。

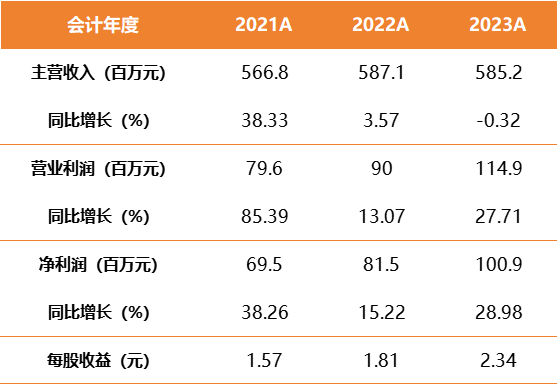

公司盈利能力和运营能力处于行业上游水平。2021年至2023年公司净利润持续增长,三年复合年化收益率增长速度超27%。公司2023年ROE为25.4%,公司毛利率约为32.88%。公司财务杠杆偏高,上市估值合理。

目前,传动件低端市场以国内品牌为主,竞争激烈。中高端市场以国外品牌为主,进入壁垒高;制动器市场主要以国外厂商为主,国产化替代正从低端市场向中高端过渡,未来成长空间较大;谐波减速机作为机器人核心零部件,主要由国外龙头厂商控制,进口替代已经开始,国产化率将持续走高。

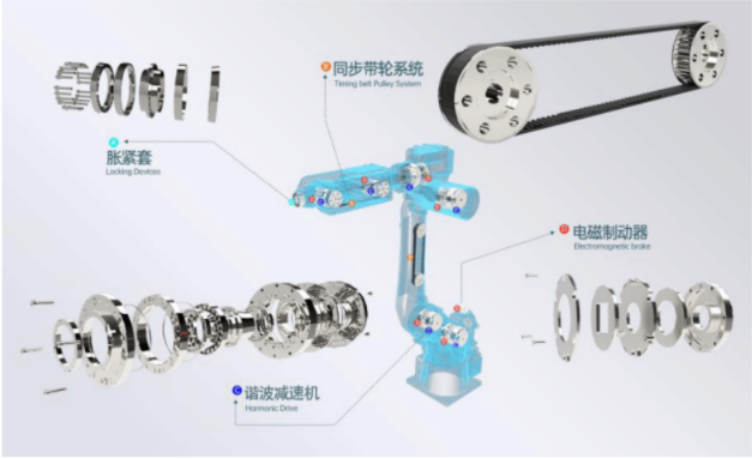

公司是一家致力于自动化设备传动与制动系统关键零部件研发、生产与销售的高新技术企业,所属行业为自动化设备关键零部件制造行业。公司产品包括精密传动件、电磁制动器和谐波减速机等,广泛应用于数控机床、机器人、电梯等领域。

收入构成中,按产品分类,电磁制动器收入占比56.62%,精密传动件收入占比33.07%,谐波减速器收入占比2.57%。按地区分类,内销收入占比71.87%,出口占比24.9%。

1、公司在产品上有技术和工艺创新,下游企业是国内外知名厂商。

公司依靠突出的技术研发优势、产品质量优势和快速响应的服务优势,获得了客户的认可。

公司客户主要为下游领域的全球或国内知名企业,如国内工业自动化龙头企业汇川技术、国内工业机器人头部企业埃斯顿、全球电梯著名生产商日立电梯、奥的斯电梯和东芝电梯,国际知名传动件企业德国灵飞达、日本椿本机械、美国芬纳传动等。

2、多个应用行业布局的先发优势。

公司在多个行业提前布局,形成行业先发优势。

(1)机器人领域,公司自主研发的机器人用超薄伺服制动器结构较小,但扭矩大,解决协作机器人超薄结构、耐高温和长寿命问题;电梯领域,公司自主研发的电磁制动器成为中国的主流制动器品牌之一;

(2)风电领域,公司研制的风电制动器解决了风电偏航与变桨机组应对极端气候条件下的扭矩稳定性和长寿命耐磨损等问题;核电领域,公司研制的PMC核燃料装卸贮存系统制动器较好地解决了核电燃料转运与存储设备中超大扭矩、抗核辐射、耐高温等问题;

(3)无人机领域,公司定制化开发的无人机超小制动器满足无人机轻量化,低耗能和高可靠性等性能要求;船舶领域,公司开发的船舶驱动系统制动器解决了船舶潜水级密闭结构问题。

公司在这些领域的技术储备和产品研发为公司未来业绩增长提供了保障。

1、新产品研发风险;

2、核心技术人员流失的风险;

3、毛利率波动的风险;

4、人工成本上升的风险。

东方财富证券个股评分模型分值与所处行业水平标准:

【投顾姓名及其登记编号】唐峰(S1160622100001)

【风险提示及免责声明】本资料所含信息均来源于公开资料,投顾观点仅供您参考,不作为投资的决策依据。投资者应审慎判断,选择与自身风险承受能力及投资目标相匹配的产品和服务。投资者据此操作,风险自负。东方财富证券力求本文内容及观点的客观公正,但不担保其内容的准确性或完整性。在任何情况下,东方财富证券不对任何机构/个人因使用本文内容所引发的任何直接或间接损失负任何责任。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !