油气第一梯队的美孚给先锋定多少估值?

油气第一梯队的美孚给先锋定多少估值?

先锋自然资源 ,美国二叠纪的科代表,从储量品质到效益,是美国页岩油气的天花板和科代表,全部产能集中在美国最优质的二叠纪产区,跟EOG一起是页岩油的效益的天花板双雄。

油气世界的第一梯队队长美孚给先锋定多少估值?645亿美元。美政府通过美孚收购先锋,先锋停牌时市值630亿美元。按2023年净利润48.94亿美元计算是13.18倍市盈率,2.67倍市净率,按2024Q1净利润10.95的年化计算是14.40倍市盈率,2.67倍市净率。

半年前我整理过先锋的认知,《先锋 VS 海油 》,内容的基本逻辑和框架结构不变:就是跟其他页岩油公司一样产油占比在2018-2019年见顶后持续下降到了。

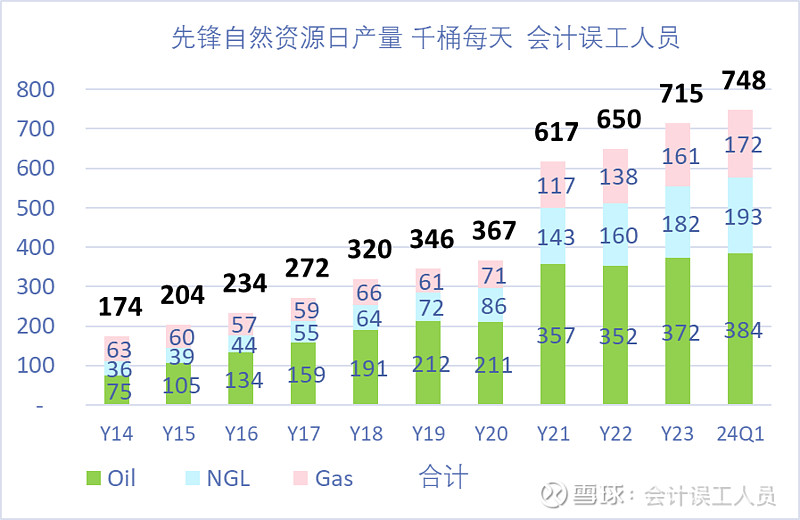

先锋自然资源 ,这个公司的产能都在美国最好的产区二叠纪,二叠纪的石油产量占了美国页岩油产量的62%,也是美国页岩油气公司中的rising star, 所以先锋的数据具有很强的指向性。

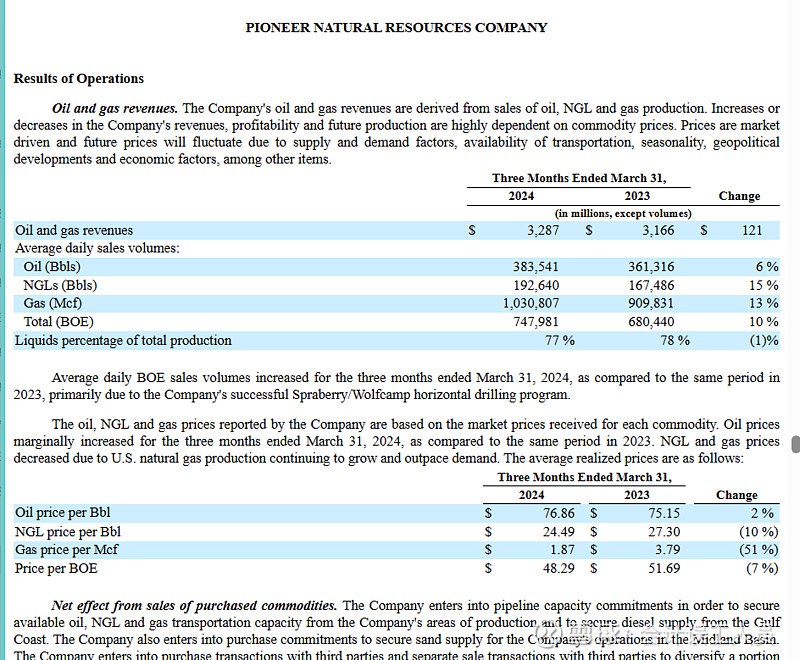

猜一下先:2024Q1的石油价格76.86VS2023Q1的75.15美元;油气液日产量24Q1是74.80万桶 VS 2023Q1的68.04万桶,上升10%,更高产量增长的科代表先锋业绩怎样?不好意思,让各位失望了,2024Q1先锋的业绩在没有异常减值的情况下下降了10.6%,其实整个美国2024Q1的页岩油气业务都一样糟糕,没有例外,因为美国本地的供过于求的NGL和天然气价格烂价,叠加产量中石油占比都是下降的。

先锋的油气液合计2024Q1日产量74.8万桶VS 2021年日产量61.7万桶增长21.2%,但石油日产量38.4万桶比21年的35.7万桶只增长7.6%,石油产量增幅严重钝化,原因在于产油含量比率的越来越低。

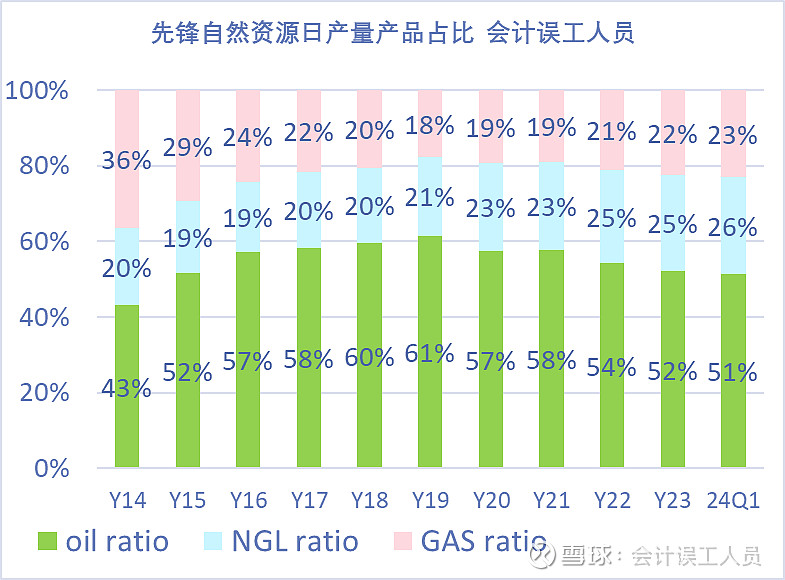

但先锋的石油产量占比从2019年的峰值61%持续下降到了2024Q1的51%了,而持续占比增量和绝对增量的来自烂价的NGL和天然气。

我们在结合年报和季度报看石油产量占比快速下降

我已经把数据最核心的变化用图标体现出来了,如果有心的化先看图思考能发现什么重大现象再往下看。。。

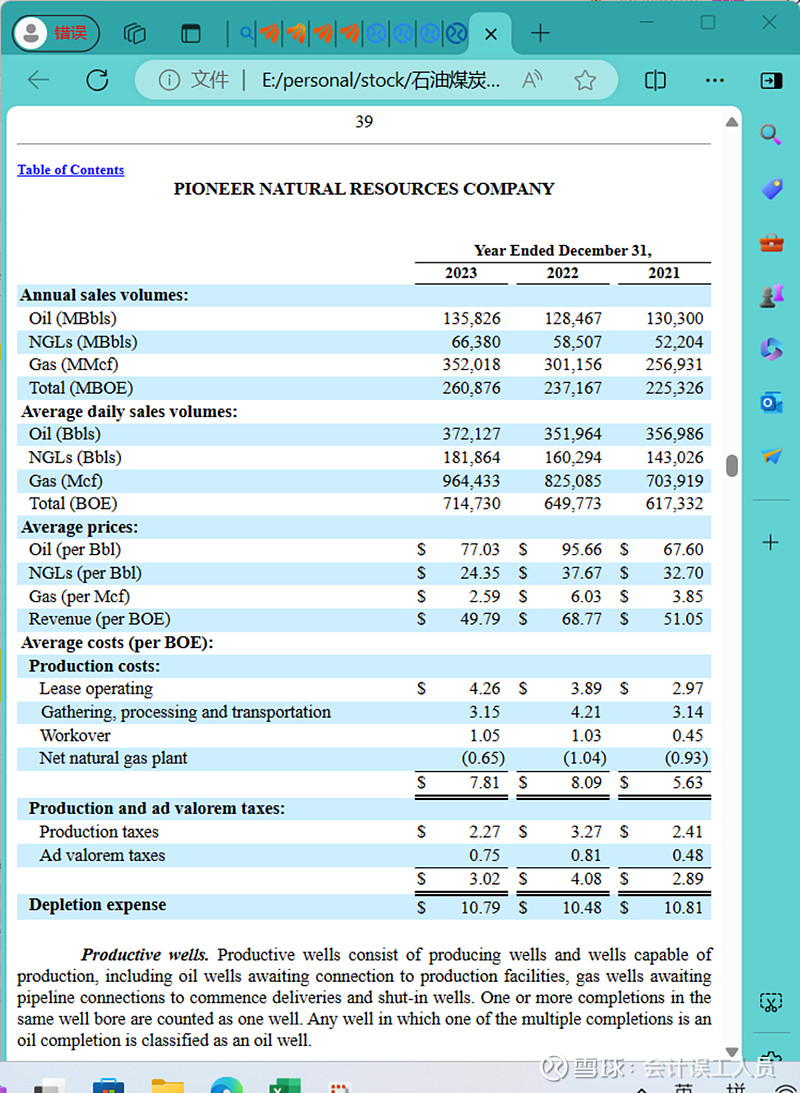

我直接说我的结论:2023年先锋的实现油价是77.03美元/桶,远高于2021年的现实石油售价67.60美元/桶,但2023年的NGL实现售价24.35美元比2021年的32.70美元下降,同时天然气价格2.59美元/MCF低于2021年的3.85美元/MCF,而石油占比从2019年的峰值61%下降到了2023年的52%,因为它的石油天然气NGL综合实现售价是:2023年49.79美元/桶当量 VS2021年的51.05美元/桶当量。看到了吗?石油价格大涨,但是产品的综合售价却是下降的。

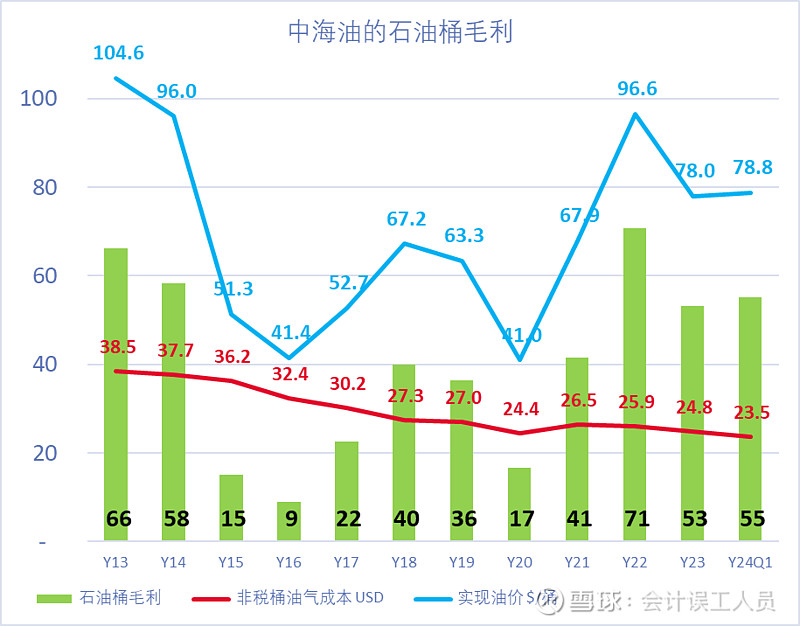

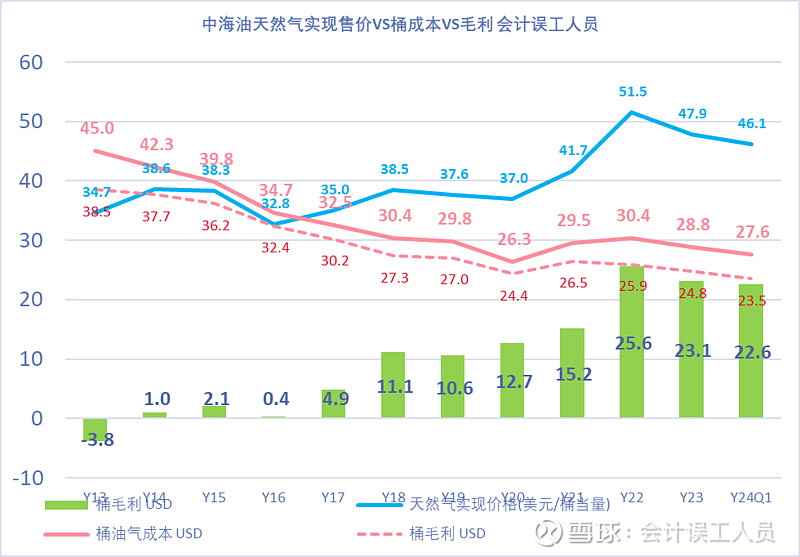

对比以下:2021年中海油的是79%产量占比的石油实现售价67.89美元/桶,21%产量占比的天然气实现售价41.7美元/桶,桶当量综合实现售价67.89X79%+41.7x21%=62.4美元每桶; 2023年中海油的是78%产量占比的石油实现售价78.0美元/桶,22%产量占比的天然气实现售价47.9美元/桶,桶当量综合实现售价78.0X 78%+47.9X 22%=71.37美元每桶;

看到了吗?

2021年中海油的桶当量综合实现售价62.4美元比先锋的51.05多了11.35美元每桶;

2023年中海油的桶当量综合实现售价71.37美元比先锋的49.79美元高了21.58美元/桶。

2024Q1中海油的桶当量综合实现售价71.62美元比先锋的48.30美元高了23.32美元/桶。

海油的综合实现售价VS 美国最牛皮的页岩油气课代表的综合实现售价,两三年的时间就从11.35美元/桶上升到23.32美元/桶,这实际上页岩油普遍现象,光产量结构和产地的销售价格就可以带来中海油的毛利比美国页岩油按同样产量多=7.23亿桶X23.32=168.6亿美元=1197亿元。

我测试根据目前的石油占比和过剩的NGL和天然气,石油价格大概48美元时,类似页岩油气课代表的综合实现售价大概30美元,这是最顶级的页岩油公司比如先锋,EOG就会没钱赚,巴菲特的西方石油桶成本38美元或赫斯桶成本46美元的美国产区等为代表的稍差的页岩油气公司会全军覆没一个都逃不了亏损。类似西方石油需要大概60-63美元的油价才能综合油气液不亏钱,赫斯的美国产区需要80美元左右整体综合业务才不亏钱。

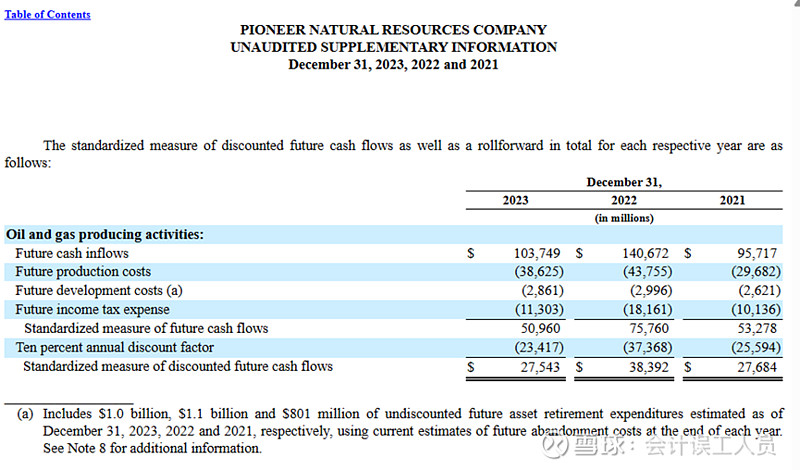

先锋的DCF& PV-10

根据先锋自然资源的DCF(未来现金流)测算:2023年末是509.6亿美元,PV-10(按10%折现率后是)275.43亿美元。美孚并购的先锋成本是645亿美元,先锋停牌时市值630亿美元,先锋市值/DCF=630/509.6=1.24倍;先锋市值/PV10=630/275.43=2.29

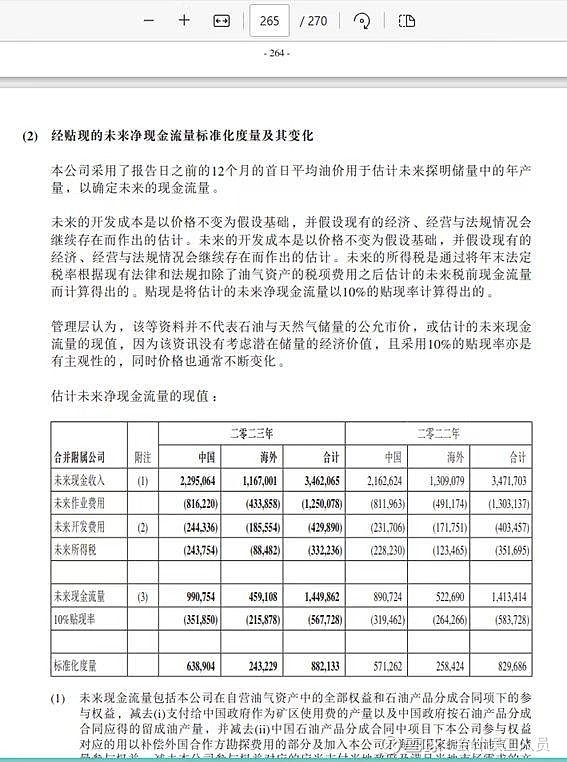

对比以下中海油的DCF& PV-10

根据中海油2023年年报P265页:DCF(未来现金流)测算:2023年末是14498.6亿元,PV-10(按10%折现率后是)8821亿元。中海油按20港元计算市值=475.7亿股本X股价20.0港元X汇率0.925=8800亿CNY,海油H市值/DCF=8800/ 14499=0.61倍;海油H市值/PV10=8800/8821=1.0倍。

本文结论:

1.美孚给先锋自然资源的按2023年净利润48.94亿美元计算是13.18倍市盈率,2.67倍市净率,按2024Q1净利润10.95的年化计算是14.40倍市盈率,2.67倍市净率。市盈率或市净率都超过目前中国海洋石油H的两倍估值;

2. 不管是DCF还是PV-10维度,美孚给先锋自然资源的估值也是中海油H的两倍估值。

3. 美国页岩油的产量含油率持续明显下降到了51%,而产量占比49%的NGL和天然气严重供过于求。海油的综合实现售价VS 美国最牛皮的页岩油气课代表的综合实现售价,两三年的时间就从11.35美元/桶上升到23.32美元/桶,这实际上页岩油普遍现象,光产量结构和产地的销售价格就可以带来中海油的毛利比美国页岩油按同样产量多=7.23亿桶X23.32=168.6亿美元=1197亿元。也就是这家最牛皮的页岩油气公司不赚钱时,或高成本页岩油气亏得满地找牙时,海油的毛利依然杠杠的。这大概是新阶段的安全边际。

$中国海洋石油(HK|00883)$$埃克森美孚(NYSE|XOM)$$先锋自然资源(NYSE|PXD)$

本文作者可以追加内容哦 !