$云顶新耀-B(01952)$ 世界药王挖掘机云顶新耀是引入模式王者天选之子!

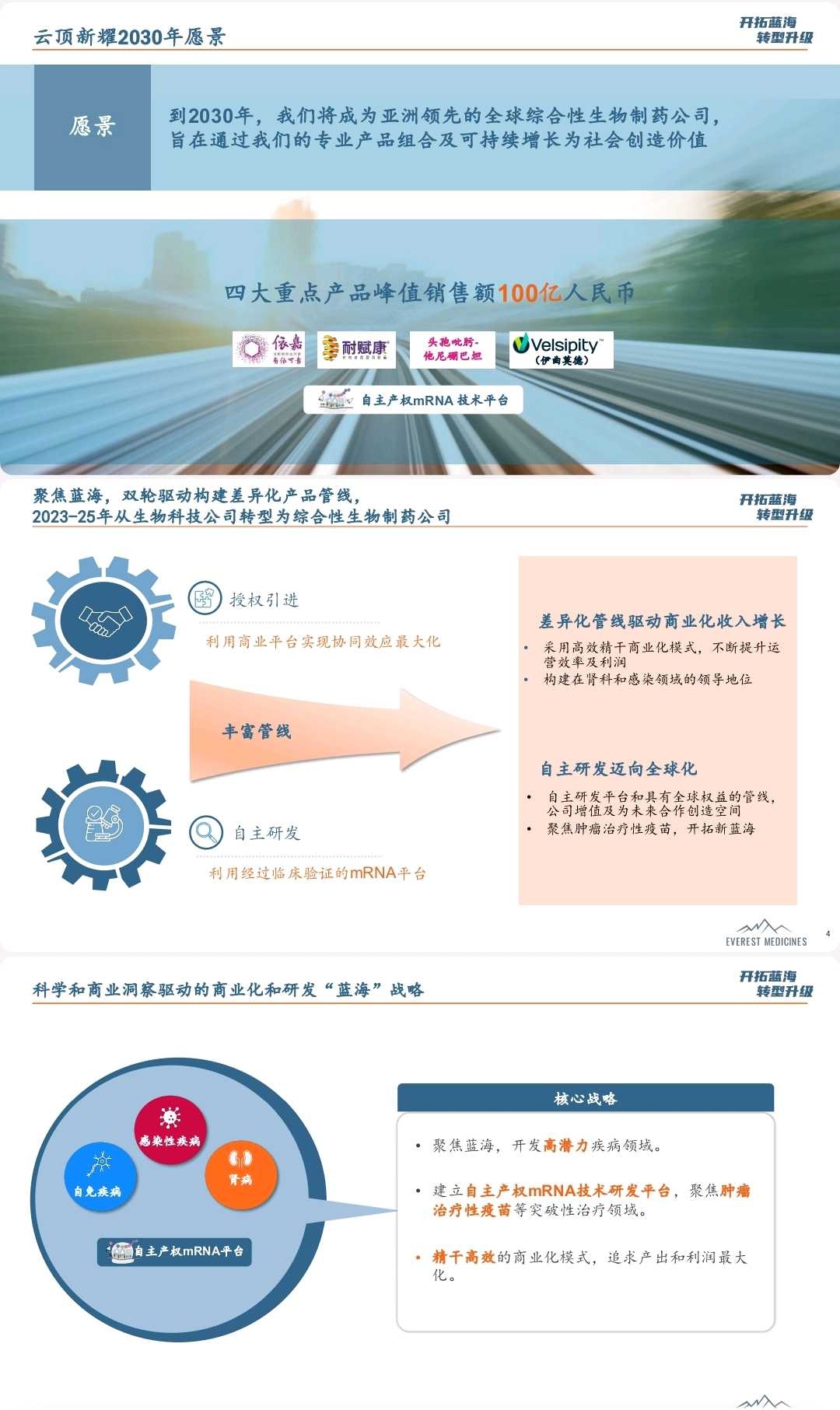

4款FDA已经获批新药,2款已经在国内获批上市销售,其中2个世界药王,2个即将申报注册(伊曲莫德6月澳门提前获批同步大湾区上市销售),4款新药峰值销售潜力达100亿人民币。

(1)依拉环素3月获批(15亿峰值销售),7月份全国销售,23年5个销售9000多万,预计24年3亿以上销售;

(2)Nefecon耐赋康肾病药国内11月获批(50亿峰值销售25亿利润空间),海南自贸区23年4月先行上市销售,澳门12月销售半个月卖了2000多万,全国销售预计24年4月底前后,24年11月参加医保谈判;已经登记准备用药人数突破2万人,很快突破3万人,预计到24年底会有10万人左右计划进医保后用药,预计24年25年26年将连续大超预期,目前算下来峰值销售超50亿概率非常大;

(3)Etrasimod溃疡性结肠炎(峰值销售20亿),辉瑞67亿美金收购,已经开始拓展4适应症可以再增加30-50亿,澳门提交注册申请预计6月获批同步在大湾区20家医院上市销售等同于国内提前获批上市销售,参考耐赋康澳门销售数据也会大超预期,国内预计24年提交注册申请,25年国内获批上市销售;

(4)Taniborbactam头孢吡肟-他尼硼巴坦(峰值销售15亿),预计24年提交注册申请,25年国内获批上市销售;

以上4款新药100亿销售,单款新药扣除销售分成后毛利85%左右,净利润50%,净利润50亿,研发费用单独计算每年5亿上下。

(5)mRNA技术平台全球前五,重点研发肿瘤疫苗,24年预计有进入临床的mRNA肿瘤疫苗,全球权益,是创新药赛道最热技术,可做全球BD,是云顶未来弹性最大的布局。

公司简介:最新市值70亿元,净资产56.54亿元,1.3PB,上市前和上市累计融资66亿,卖药回款4.55亿美金,累计获得净现金近90亿,最新账面现金近25亿,累计新药引进研发投资60多亿,十多款新药研发储备,26年后陆续还有5款新药获批。

关于估值:云顶新耀目前是港股通创新药估值比较低的,按照PB、PS、PE分别给估值,

按照PB,行业平均5PB,云顶仅1.3PB,给5PB300亿市值左右;

按照PS,行业合理估值可以给峰值销售3-5倍PS,100亿销售对应300-500亿市值;

按照PE,100亿销售,50亿利润空间,给20PE~50PE对应1000亿~2500亿市值潜力。

根据多款新药获批上市销售进医保进度,云顶新耀合理估值300亿-1000亿,历史新高104.8港元有望轻松突破十倍空间!

本文作者可以追加内容哦 !