我国已于2000年进入老龄化社会,作为第一支柱的国家养老保险面临需求提升、供给有限的持续性挑战。

在此背景下,个人投资于广义的个人养老金及其他养老产品,能够在国家基本养老保险的基础上,争取给自己再增加一份投资积累,早做规划,让退休生活多一些底气。

养老目标日期基金——应对个人养老投资需求

养老目标日期基金,是一类什么样的产品呢?从养老目标日期基金的设计初衷来看,主要是为了个人养老投资需求设计的基金品种。名称中对应的日期,以汇丰晋信养老目标日期2036一年持有期混合型基金中基金(FOF)(以下简称汇丰晋信2036基金)为例,可以适应2036这个时间点前后退休人群的养老规划,自己再投资一份养老钱。

养老目标日期基金这类产品,主打的是一站式养老投资解决方案,主要采用目标日期策略,即随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。

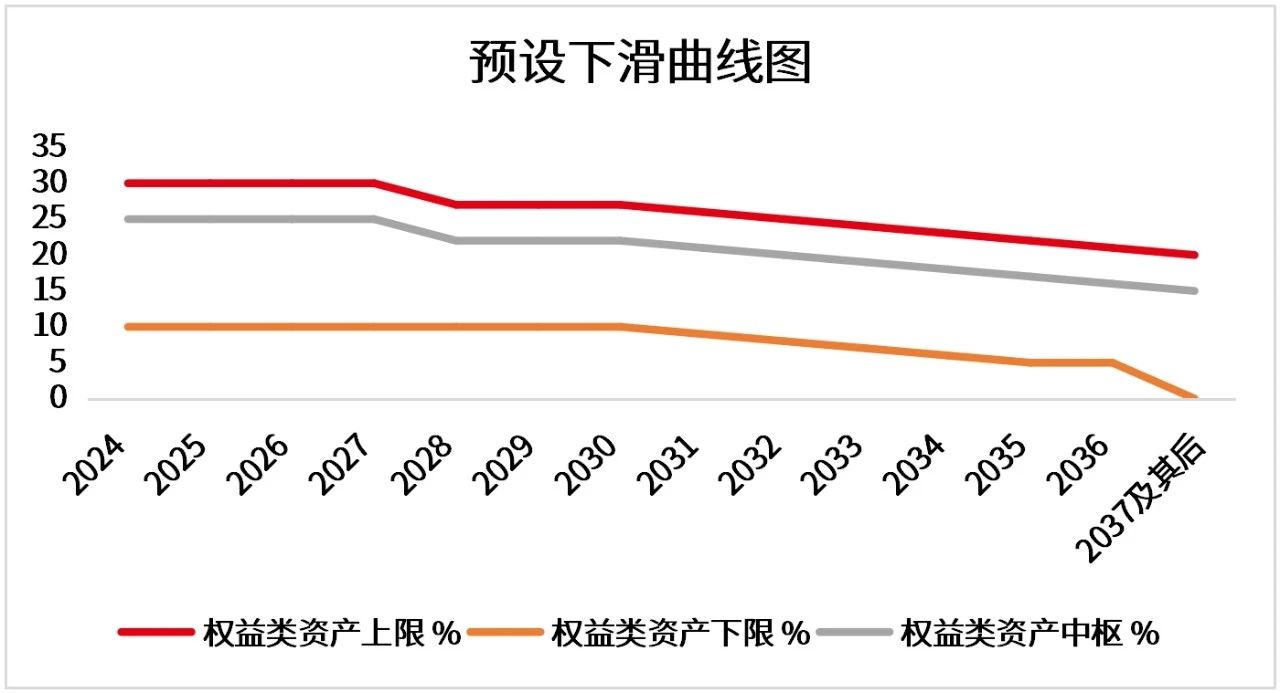

在其大类资产配置方面,官方文件也给出了明确的指引。2018年公布的《养老目标证券投资基金指引(试行)》指出,养老目标基金定期开放的封闭运作期或投资人最短持有期限不短于 1 年、3 年或 5 年的,基金投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金 ETF)等品种的比例合计原则上不超过 30%、60%、80%。

以汇丰晋信2036基金来看,作为一年持有期的产品,其权益类资产投资比例上限为30%,主要投向固收类资产。2036年12月31日为该基金的目标日期,风险和收益水平会随着目标日期的临近而逐步降低。这样的产品设计也是考虑到了随着投资者年龄增长,风险承受能力大概率会逐步降低的特点。

汇丰晋信2036基金权益仓位逐步下调

数据来源:汇丰晋信,预设下滑曲线图仅作说明用途,不构成投资建议,亦不构成本基金的必然投资比例。基金管理人可根据政策调整、市场变化等因素调整各年下滑曲线值及权益类资产占比,并在招募说明书中更新。市场有风险,投资需谨慎。

养老目标日期基金——始于养老,不只养老

首先,起底汇丰晋信2036基金的资产配置基因来看,主打固收、权益加料是其资产配置的底色。该产品是一只偏固收类的混合FOF产品,较为匹配当前的市场环境,有助于满足一部分投资者在2036年前后包括养老在内的长期投资理财需求。

今年以来债券市场延续了较好的表现,尽管4月末出现了一些波动,但调整之后债券资产的配置价值有望提升。权益市场走势震荡,但各类结构性机会涌现,如红利板块和资源品等。2036基金这类偏固收的养老FOF产品有望以固收资产作为底仓争取相对稳健的收益,同时在适当的时机捕捉权益市场的机会。

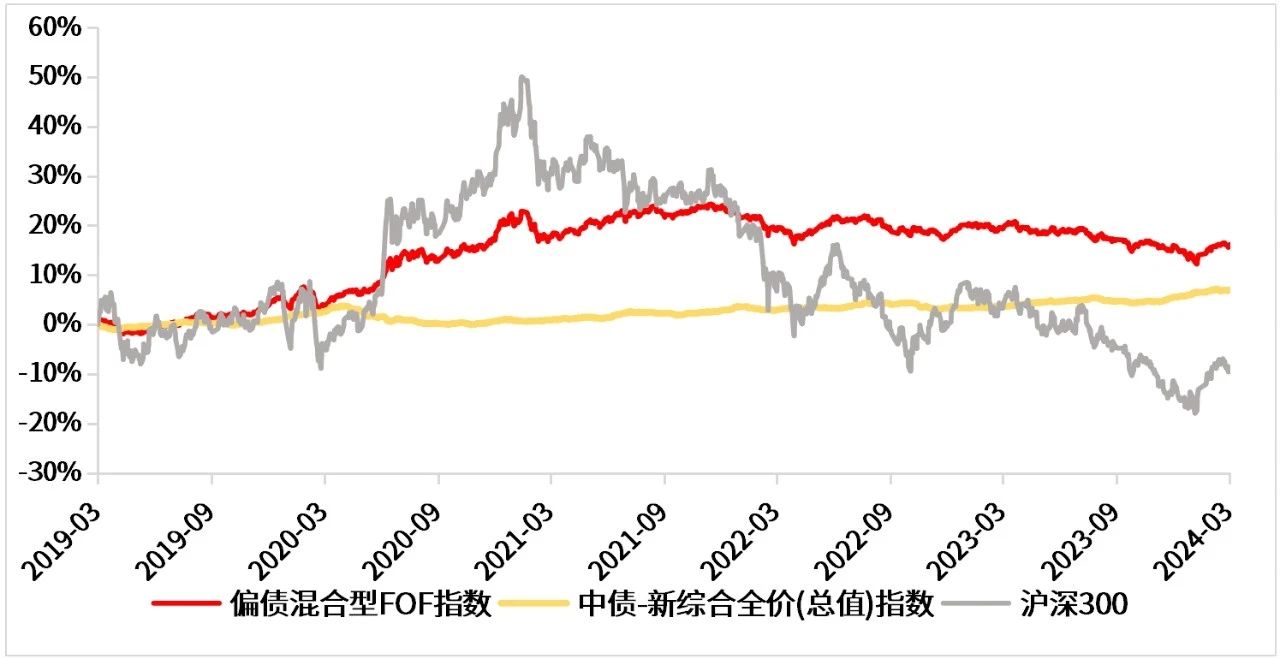

长期来看,偏债混合FOF指数表现相对较好。过去5年,Wind偏债混合FOF指数收益率为16.15%,跑赢同期中债新综合全价(总值)指数(6.96%)和沪深300指数表现(-8.65%)。

偏债混合FOF指数过去5年表现

跑赢债市和股市代表性指数

数据来源:Wind,汇丰晋信整理,截至2024年3月31日。过往表现不代表未来,市场有风险,投资需谨慎。

其次,养老目标日期基金采用基金中基金(FOF)的形式运作。由于FOF产品的特性,2036基金在资产配置上选择丰富,可网罗多资产,投资范围涵盖QDII基金、香港互认基金、商品基金等多样化的品种。基金资产最高20%可投资于QDII基金和香港互认基金,拟任基金经理当前主要关注投资于中短期美债方向的产品*。多元资产的配置能够争取进一步分散风险,全面捕捉市场机遇。

*文件所载观点均基于文件制作当时市场环境作出,既不构成未来汇丰晋信旗下基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。市场有风险,投资需谨慎。

此外,FOF产品的收益来源相对较为多样化。汇丰晋信2036基金可以寻求从资产配置、多重策略、精选个基三个维度获取长期收益。从资产配置层面来看,控制股债配置比例,有助于管理波动风险;从策略选择层面来看,在不同市场环境下运用对应的策略有望捕捉贝塔机会;从个基选择层面来看,全市场优选基金,能够力求获取持续的个基阿尔法。

另外,值得一提的是,汇丰晋信2036基金是生命周期基金先行者汇丰晋信基金公司推出的最新力作。汇丰晋信作为国内第一家发行生命周期基金的公募基金公司,拥有近18年生命周期基金管理经验。

数据来源:汇丰晋信,截至2024年4月30日。

汇丰晋信2036基金在过往经验基础上作出了升级优化,采用双重控波动机制——“权益仓位逐步下调*”+“基金波动率设置上限**”,争取有效控制组合波动风险、实现更好的持有体验。

*注:本基金采用目标日期策略,即随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。**注:在下滑曲线对应的每一时间段,本基金将设置该时间对应的容忍波动率阈值。原则上,当本基金按特定规则设置的监控波动率触及容忍波动率的阈值时,将考虑适度降低权益类资产仓位至同期权益类资产的目标仓位之下。本基金在实际操作中也需要考虑市场情绪、市场估值、产业政策等多方面的综合要素,因此,本基金将参考而非完全遵从上述波动率容忍度阈值的规则。

目前汇丰2036基金正在发行期,在风险承受能力匹配的情况下,以下投资者可关注2036基金:

有长期理财需求,如退休养老、子女教育等安排的投资者。

风险偏好不高、追求控制风险同时投资组合相对稳健的投资者。

希望通过布局多元资产、全球化配置来适度分散风险的投资者。

风险提示

本产品由汇丰晋信基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

基金有风险,投资需谨慎。本基金管理人依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,在少数极端情况下,投资人可能损失全部本金。投资有风险,基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。本基金的募集初始面值为1元,在市场波动等因素的影响下,本基金净值可能会低于初始面值,本基金投资者有可能出现亏损。基金管理人提醒投资人基金投资的“买者自负”原则,敬请投资人根据自身的风险承受能力选择适合自己的基金产品。

基金的特有风险:本基金为养老目标基金,本基金名称中包含“养老”字样,不代表任何形式的收益保障或收益承诺,且本基金不保本,存在发生本金或收益损失的风险。

本基金主要投资于基金份额,在构建组合时,很大程度上依靠了基金的过往信息。但基金的过往业绩和表现并不能代表基金的将来业绩和表现,其中存在一定的风险。

本基金2036年12月31日之前(含当日)认购和申购的每份基金份额最短持有期限为一年,投资者认购或申购基金份额后,自基金合同生效日或基金份额申购确认日起一年内不得就该基金份额提出赎回或转换转出申请,期满后(含到期日)投资者可提出赎回申请。因此,基金份额持有人面临在最短持有期内不能赎回或转换转出基金份额的风险。

本基金采用目标日期策略,即随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,存在风险收益特征不断变化的风险。本基金可以对招募说明书中披露的预设下滑路径进行调整,实际投资与预设下滑路径可能存在差异。

本基金投资于内地与香港股票市场交易互联互通机制允许买卖的规定范围内的香港联合交易所有限公司上市的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。本基金投资于港股通标的股票的比例占股票资产的0-50%,本基金可根据投资策略需要或不同配置地市场环境的变化,选择是否将部分基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。

本资料所提供的资讯均根据或来自可靠来源,但并不保证其准确和完整性,仅供参考,不构成对读者的实质性建议。

本资料仅为宣传用品,不作为任何法律文件,详情请认真阅读基金的基金合同、招募说明书、产品资料概要等法律文件。

本文作者可以追加内容哦 !