4月,中证指数收于804.95点,单月上升9.12个点,继去年10月后,再次反弹超800点。从今年全年行情来看,2月起中证指数持续上涨,打破去年连续阴跌的魔咒,后半年的行情值得期待。

图表1:2024年中证指数(收盘)月涨跌表现

数据来源:Wind,睿和智库整理

成交额方面,36只公募REITs成交总额为93.44 亿元,环比下降8.9%;换手率方面,4月REITs平均换手率为22.89%,环比下降了3.02个百分点。

整体看来,4月公募REITs市场虽有一定回调,但向上走势明显。

仅1只个券下跌,消费基础设施回升明显

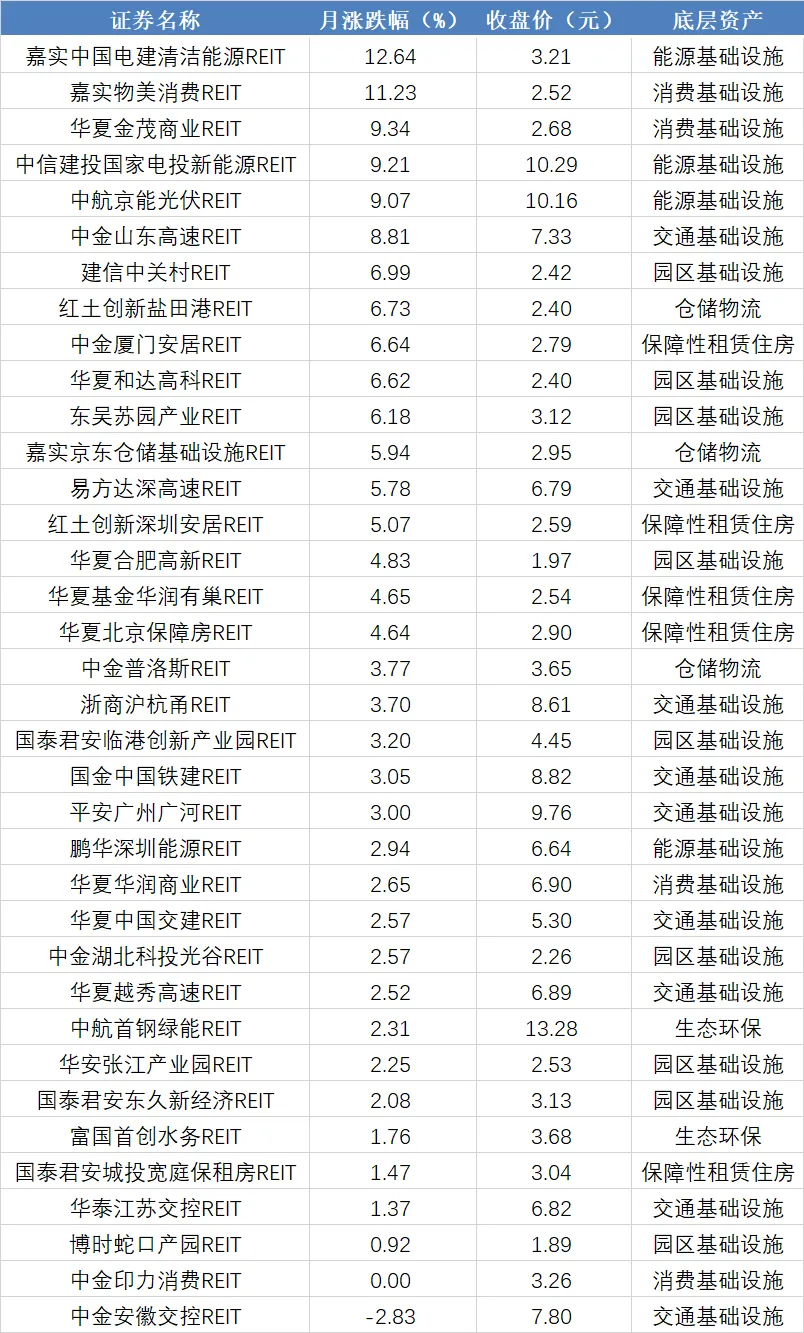

截至4月30日,全市场共有36只REITs。有1只新券上市,为4月30日上市的中金印力消费REIT。整体市场表现持续上扬,36只个券中,除月底上市的中金印力消费REIT外,34只上涨,仅1只下跌。

个券方面,嘉实中国电建清洁能源REIT以月涨幅12.64%,居于首位;嘉实物美消费REIT以11.23%的涨幅,位列第二。月涨幅5%以上的个券共计14只,占比达38.89%。仅中金安徽交控REIT价格呈现下跌,幅度为-2.83%。

图表2:4月公募REITs市场整体表现

数据来源:Wind,睿和智库整理

截至4月底,我国公募REITs市场总募集规模1188.68亿元,总市值1061.24亿元。底层资产种类已扩充至7种。其中,园区基础设施REITs仍是占比最多的底层资产类别。

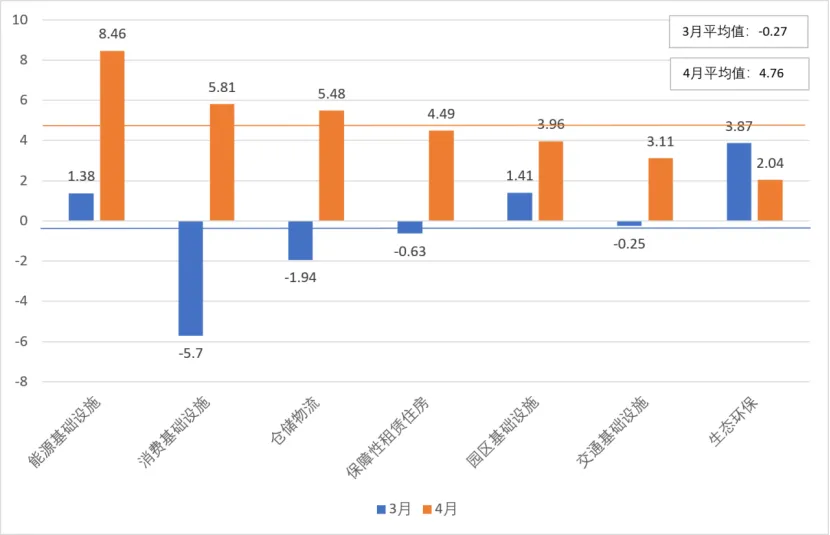

从底层资产收益情况来看,平均资产收益率整体均值为4.76%,相比3月的-0.27%,上升明显。

具体来看,7个底层资产类别均为正收益,且除了生态环保类以外,其余类别均比上月有所提升。能源基础设施排名第一,月平均收益率为8.46%;消费基础设施类排名第二,且上升幅度最大,为5.18%,上涨11.51个百分点。

图表3:4月不同类型资产平均收益率一览(%)

数据来源:Wind,睿和智库整理

3只消费类REITs上市首份季报的发布,是消费基础设施品类的大势反弹的主要原因。季报显示,3只产品在一季度的可分配金额,基本达成了2024年全年预测值在时间加权下的预期,同时底层资产出租率均超98%。超预期的成绩单,明显提振了投资人的信心。

多条利好政策发布,助力REITs市场持续上扬

睿和智库分析认为,本月国务院、证监会等发布多条关于REITs市场利好政策,是REITs上涨显著的主要原因。

4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,完善了多层次资本市场体系,同时也是资本市场的第三个“国九条”。

《意见》中多处提及REITs市场,包括“推动债券和不动产投资信托基金(REITs)市场高质量发展”、“研究制定不动产投资信托基金管理条例”,以及“落实并完善上市公司股权激励、中长期资金、私募股权创投基金、不动产投资信托基金等税收政策,健全有利于创新资本形成和活跃市场的财税体系”。

其中不仅在国家层面再次强调了REITs的战略地位,还提及了REITs市场发展对于推动中国资本市场发展的重要意义。同时,相关法规、政策、条例等制定、落地也在同步提上日程,市场规范化有望在短期内在上一个台阶。

4月19日,证监会发布了5项资本市场对港合作措施,明确将REITs纳入沪深港通。拟总体参照两地股票和ETF互联互通制度安排,将内地和香港合资格的REITs纳入沪深港通标的,进一步丰富沪深港通交易品种。措施发布次日,港交所REITs集体上涨,冠君产业信托涨幅最高,达9.27%。

公开信息显示,自2014年沪港通、2016年深港通开通以来,机制频繁完善与优化。此次,为2023年5月港股通首次纳入外国公司后,再次丰富投资品类,即将REITs纳入港股通当中。

图表4:港交所上市11只REITs情况一览(截至2024年4月)

数据来源:Wind,睿和智库整理

截至4月末,港交所合计上市11只REITs,泓富产业信托发行时间最久,已有近20年的时间。此次互联互通在丰富投资品类的同时,也使港交所REITs再次进入内地大众视野。当前REITs作为分红较为稳定的资产类别之一,除了参考国外经验以外,港交所的成功经验也十分具有参考价值。

4月19日,证监会还发布了关于资本市场服务科技企业高水平发展的十六项措施,加强债券市场对科技创新的精准支持。新基建、数据中心等新型基础设施以及科技创新产业园区等均有望发行科技创新领域REITs。多品类的开闸,有望拓宽此类资产的资金来源。

其他品类,如清洁能源等基础设施类别也有望提上日程。4月10日,中国人民银行、国家发展改革委、工业和信息化部、财政部、生态环境部、金融监管总局、中国证监会联合发布的《关于进一步强化金融支持绿色低碳发展的指导意见》,提出支持清洁能源等符合条件的基础设施项目发行不动产投资信托基金(REITs)产品。

REITs集中反馈,下调估值已成常态?

4月,REITs集中反馈了一波。

官网显示,4月共计更新11个项目状态,其中1单REITs显示已受理、2单通过、8单已反馈。

图表5:4月上交所、深交所REITs项目反馈一览

信息来源:官网,睿和智库整理

这些反馈意见中,对底层资产估值相关事项提出问询已成常态,主要包括出租、续签、租金水平、储备租户,以及现金流稳定性等等。可见,在资产价格尚未呈现稳定状态的情况下,交易所将会持续关注底层资产估值情况。

其中,多只产品对于估值的下调,也从侧面证明,有关资产价格,发起人仍需持审慎态度,以稳定投资人信心。

据睿和智库不完全统计,在4月的6个已回复的反馈中,已有4单估值下调,调整比例在3.90-15.16%不等。仅有华夏特变电工新能源REIT回复后上调了600万底层资产估值,至10.39亿元。

图表6:4月已回复反馈中,估值调整一览(亿元,%)

信息来源:意见答复,睿和智库整理

值得注意的是,虽然紫金宝湾物流REIT的底层资产调整比例属于其中中游水平,但是其在反馈中删除了底层资产中估值最高的廊坊宝湾物流园项目。这也是REITs项目首次在反馈中出现删除底层资产的情况。

对此,紫金宝湾物流REIT在反馈回复中指出,删除项目的原因是“截至2024年2月29日,因廊坊市高标仓新增供应较多,当地仓储物流市场出现较大波动,整体空置率大幅上升、去化压力较大,出租率和租金水平有所下降,且预计市场下行趋势短期难以逆转”。

5月11日,该产品的获批,也证明在底层资产价格或运营状况下行趋势难以逆转时,“弃车保帅”可作为选择之一。

下调估值成为常态,更表明当前商业、物流园、高速公路等资产价格仍未触底。不过,虽然近期调整这类指标已成为常态,但长期下来,对于投资人信心的损害是不可逆转的。发行人应及时调整自身预期,并针对市场情况调整产品,方为上策。

结语

如果说3月的上涨,是年报月的突出业绩给予了投资者下场的理由;那么4月多条利好政策的发布,则是给予了投资者持续前行的底气。

在睿和智库看来,REITs市场仍在修复中,并持续向好。其中遇到起伏,如在审核中多产品被降低估值,也是必然。企业作为发行人、管理人、托管人等角色,如何将产品底层资产估值的“数字”,转变为持续吸引投资人的长效动能,则是我们需要持续思考的。

本文作者可以追加内容哦 !