“吃独食”,还看着他人“钱袋子”的IPO不黄才怪。

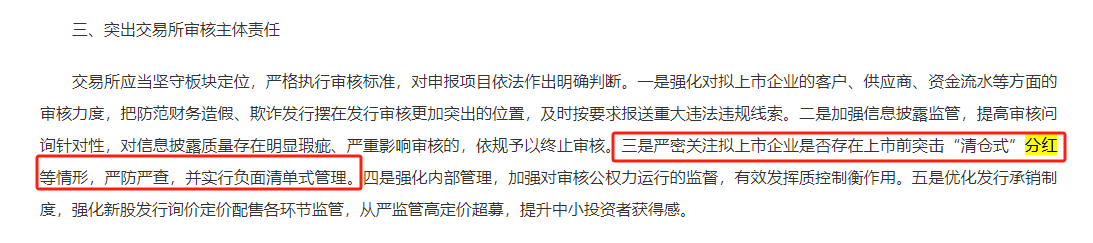

据3月15日,证监会发布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》明确提出要严查严防拟上市企业突击“清仓式”分红。

随后,沪深交易所表示,在这一指标方面的初步考虑是,对于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市。

很显然,2023年9月25日被上交所受理的恒达智控正中“枪口”。

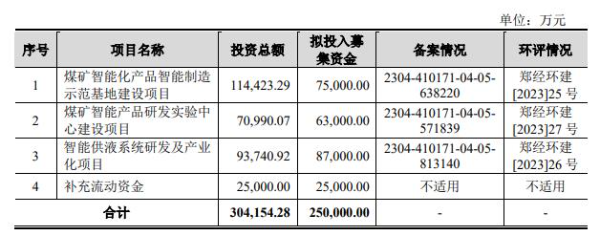

根据招股说明,恒达智控此次IPO拟计划募集资金25亿元,分别用于煤矿智能化产品智能制造示范基地建设项目、煤矿智能产品研发实验中心建设项目、智能供液系统研发及产业化项目,其中2.5亿元用于补充流动资金。

然而,在提交上市申请前夕,也就是2020年-2022年期间其累计分红高达14亿,而这期间其累计净利润也只有16.76亿,这就意味着其分红占比高达83%,恰好对应上述第一类情形。

尤其是其计划上市前的最后一年——2022年,恒达智控分红7.5亿,而当年净利润仅有近2000万。可见,恒达智控是清空了所有利润,一点也不想与上市后的新股东共享“多年辛苦攒下的利润”了。

自然,其IPO“黄了”。5月13日,据上交所披露,决定终止郑州恒达智控科技股份有限公司(以下简称“恒达智控”)首次公开发行股票并在科创板上市审核。

那么,恒达智控分红又主要给谁了?

据悉,主要从事煤炭智能化开采控制系统技术与产品的研发、生产及销售的恒达智控,其郑煤机旗下的控股子公司,直接持股比例达84.09%;其余15.91%股权的所有者也或多或少与郑煤机以及控股股东泓羿投资管理及其一致行动人河南资产关系密切。如此可知,郑煤机是这场“清仓式分红”中最大的活力方。

事实上,从经营状况来看,恒达智控过去几年的业绩增长与郑煤机关系甚重。

招股书显示,恒达智控2020年-2022年营收CAGR高达29.22%;同期扣非后净利CAGR达38.53%,其中,22年分别为24.28亿元,7.1亿元。因此其经营整体是十分稳健的扩张趋势。

于此同时,在该报告期内,恒达智控的第一大客户一直为控股股东郑煤机,为其带来的收入,占比超过30%。

除此之外,恒达智控还与郑煤机的两家参股公司速达股份和北路智控存在交易。资料显示,速达股份,由郑煤机持股19.82%并在深交所主板上市,北路智控则在创业板上市,郑煤机持股6%。

首先,恒达智控披露的采购数据与这两家公司的信息存在不一致。特别是在对速达股份和北路智控的销售与采购金额上,双方提供的数据差异显著。并且恒达智控的主要客户与速达股份、北路智控有重叠,包括山东能源集团和陕煤集团等,这可能指向更深层次的业务关联和依赖。

因此,除去“清仓式”分红外,关联交易、过于依赖大股东、无实际控股人等等问题都是恒达智控此次会IPO失败的主要原因。

事实上,从行业背景来看,在新能源加速发展之际,当前煤炭等传统能源仍旧是国内支柱性能源产业。因此产业链相关企业仍有部分在发展中,尤其是与智能化方向接轨的领域有尤可为。

一方面,据国家能源局煤炭司数据,2023年全国煤矿智能化建设中发展不平衡不充分的问题仍较为突出,尤其是包括河南的晋蒙陕鲁豫皖等地区。

另一方面,第三方机构市场调研结果也显示,2023年液压支架电液控系统市场规模为36.9亿元,同比增长0.8%;综采自动化控制系统市场规模为13.85亿元,同比增长8.4%;智能集成供液系统市场规模为21.3亿元,同比增长17.8%,2024年总体市场规模预计将保持增长。

此外,八部委联合发布的《关于加快煤矿智能化发展的指导意见》,2025年为发展阶段,大型煤矿和灾害严重煤矿基本实现智能化,2025年底计划建成1000座智能化煤矿,2026-2035年要完成剩余的煤矿智能化建设。

可见恒达智控企业面向的方向未来具有持续且广阔的市场空间。当日这些与传统行业关联的企业竞争也不会太少。

因此,从长远来看,恒达智控加大智能化领域方向的研发与布局,想要抓住最后的机会实现进一步持续增长无可厚非。但扎紧自身腰包,却要“投机”融得他人的钱袋子就毫无诚信可言了。

本文作者可以追加内容哦 !