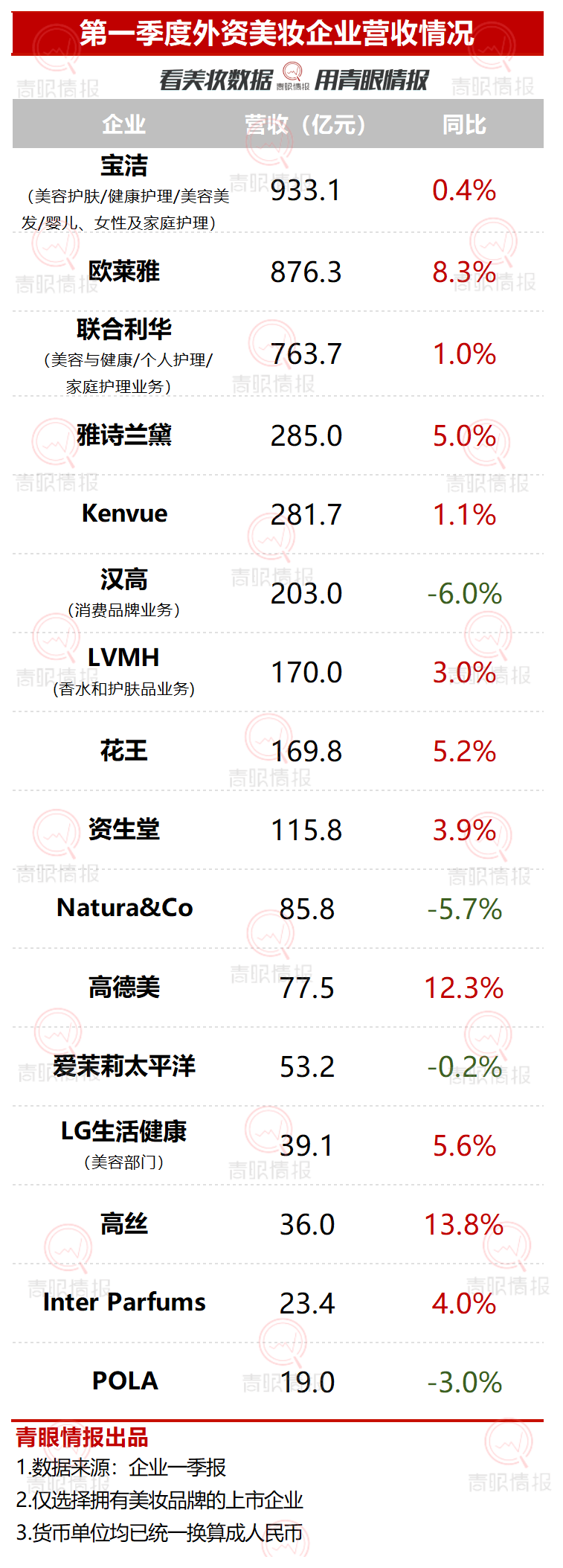

近期外资美妆企业一季度业绩已陆续出炉,据青眼情报统计整理,16家外资上市美妆品牌公司合计实现营收5065.49亿元,同比上涨2.5%。

一、头部企业稳定

今年一季度宝洁依旧稳坐第一。

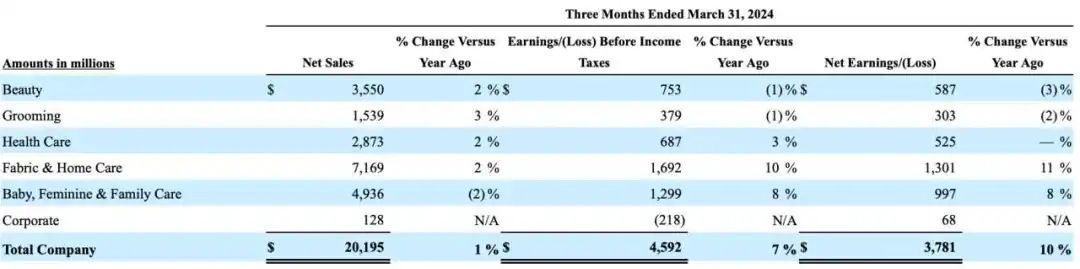

宝洁2024财年第三季度(2024年1月-3月)净销售额为1461亿元,同比增长0.6%;归母净利润271.8亿元,同比增长11%。

不过,在大中华区,宝洁有机销售额同比下滑10%,其中高端护肤品牌SK-II销售额下降30%。

分业务来看,宝洁美容护肤部门净销售额同比增3%至257亿元;健康护理业务同比增长2%至208.04亿元;美容美发部门同比增长3%至111.44亿元。

截自宝洁财报

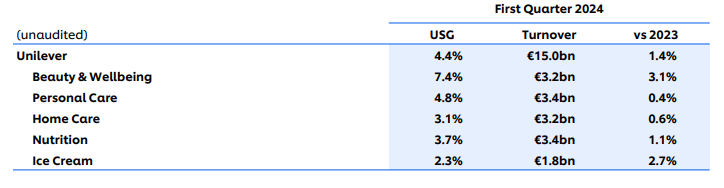

联合利华一季度营业额1168.9亿元,同比增长1.4%。分地区来看,亚太和非洲地区,基本销售额增长了3.6%。

分业务来看,联合利华美容与健康业务一季度销售额248.7亿元,同比增长3.1%;个人护理业务销售额264.3亿元,同比增长0.4%。

截自联合利华财报

从外资企业增长幅度来看,排名前5的企业,在美妆大环境承压下,依然能保持增长。

其中,欧莱雅营收同比增长达到了8.3%,成为前五名中增速最快的企业。在今年第一季度,欧莱雅中国的业绩显著增长了6.2%。

分业务来看,欧莱雅一季度专业美发产品部同比增长8.7%达95.70亿元;皮肤科学美容部同比增长19.6%达155.22亿元 ,理肤泉仍是该部门最主要的业绩增长贡献者 ;大众化妆品部同比增长9.2%达321.26亿元;高档化妆品部同比增长2.2%达293.60亿元,该部门增长的缓慢是由于旅游零售业务表现不佳,以及中国大陆市场增速的放缓。

截自欧莱雅财报

另外,值得关注是雅诗兰黛,相比去年同期,雅诗兰黛排名超过Kenvue成为第4。

雅诗兰黛2024财年第三季度(2024年1-3月)净销售额为285亿元,同比增长5%。

其中,亚太地区净销售额增长了3%达85.16亿元。中国大陆净销售额增长了低个位数。此外,在旅游零售业务以及护肤品业务的推动下,香港特别行政区实现了两位数增长。

从产品类别来看,雅诗兰黛护肤品类重回高个位数(9%)增长,达到149.2亿元,彩妆品类达82.3亿元,香氛类和头发护理类产品分别营收41.6亿元、10.4亿元。

今年3月上市的丝芙塔母公司高德美也交出了首份不错的成绩单。财报数据显示,高德美一季度实现10.71亿美元(约合77.5亿元),这也是首次在开年前三个月突破10亿美元。

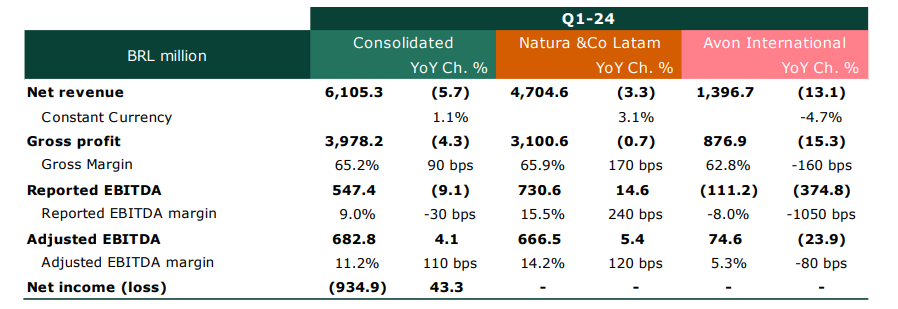

然而,也有部分企业的业绩表现不佳。例如,汉高消费品牌业务的营收同比下降了6%,Natura&Co营收下降了5.7%,POLA的营收下降了3%。

一季度,汉高消费品牌业务销售额达203亿元,同比下滑了6%,但有机增长了5.2%。财报数据显示,汉高美发业务表现强劲,有机增长达6.9%。5月初,汉高宣布已成功完成对宝洁旗下沙宣品牌及其大中华区相关头发护理业务的收购,此次将补充汉高消费品牌在中国本土市场的业务组合,填补高端头发护理领域的空白。

截自汉高财报

Natura&Co第一季度合并净收入为85.8亿元,同比下滑5.7%。分业务看,雅芳国际净收入下滑4.7%至19.6亿元。

截自Natura&Co汉高财报

总体来看,一季度外资美妆企业的业绩表现呈现出分化态势。头部企业凭借强大的品牌实力和市场影响力,依然能够保持稳定增长;而部分企业则面临一定的市场压力和竞争挑战。

二、日妆在华仍然承压,韩妆业绩出现分化

受日本排放核污水的影响,头部日妆企业已经多次在财报提及中国市场呈现低迷态势。今年一季度,日妆回温了吗?

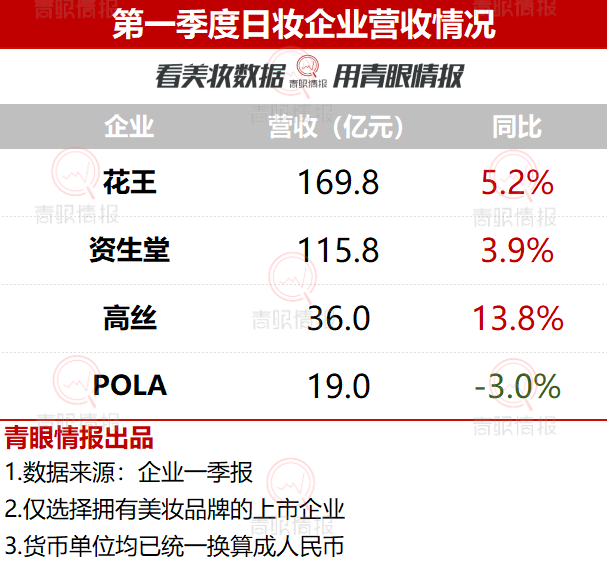

从营收数据来看,日妆行业已重回增长轨道。青眼情报统计的4家日妆企业总营收达到了324.1亿元,同比增长了5%。

尽管如此,日妆企业在中国市场的低迷状况尚未完全恢复。

一季度,资生堂集团中国市场营收同比增长4.2%至25.7亿元,但剔除汇率影响,仍同比下滑3.2%。下滑幅度较之前季度有所收窄,但整体表现仍显疲弱。

花王集团在财报中提及,中国市场仍受核污水排放的舆情影响而销售下滑,尤其珂润Curel营收下降。亚洲是花王唯一销售下滑地区比下滑2.8%至25.1亿元。

高丝集团财报显示,亚太地区(除日本)的净销售额下跌高达34.7%至4.5亿元。其中,中国内地的电商和旅游零售渠道的销售额下降尤为明显。

POLA集团一季度只有茱莉蔻Jurlique品牌在中国市场保持增长。

尽管目前中国市场仍面临一定的压力和挑战,但日妆企业普遍持乐观态度。

资生堂表示,日系产品的消费回落即将结束,业务正处于稳步复苏阶段。为应对市场变化,企业正在积极调整战略布局,如在4月开启了醉象品牌在中国内地的布局。同时,也在转变增长模式,从依赖大规模促销转向追求更可持续的发展路径。

高丝集团虽然中国市场除去旅游零售的营收下滑25.1%,但仍保守期望2024年在中国的营收能恢复至增长5%。

从韩妆企业来看,青眼情报统计了爱茉莉太平洋与LG生活健康两大韩妆巨头的业绩出现了分化。

爱茉莉太平洋集团一季度营收同比下滑0.2%至53.2亿元;LG生活健康美容部门营收同比增长5.6%至39.1亿元。

爱茉莉太平洋集团一季度营收同比下滑0.2%至53.2亿元。中国地区营收下降19.3%至7.8亿元。

而LG生活健康美容部门营收同比增长5.6%至39.1亿元。其中,中国地区涨幅最大,营收上涨9.9%至11.24亿元。

总的来说,虽然部分日妆企业的全球营收呈现增长趋势,但中国市场依然承压。与此同时,韩国化妆品企业在华业绩则呈现出不同的趋势。

小结:

观察外资美妆企业2024年一季度的业绩报告,我们可以看出几个关键的趋势。一方面,头部企业如宝洁、联合利华、欧莱雅等继续在竞争激烈的市场环境中保持增长,另一方面,针对日系和韩系美妆品牌在中国市场所面临的特殊挑战,反映出地缘政治、环境因素以及消费者偏好变化对国际品牌有较大的影响。

总之,2024年一季度外资美妆企业的业绩折全球美妆行业的多元化和复杂性。在未来,那些能够准确把握消费趋势、灵活调整战略,并持续推进创新和可持续发展的企业,将更有可能赢得市场的青睐并实现长期发展。

本文作者可以追加内容哦 !