前言

绿色飞机按照能源供给方式主要分为电动飞机和氢动力飞机,除此以外还有使用可持续航空燃料(SAF)的飞机。全球绿色飞机市场正在蓬勃发展,城市空运(UAM)在投入运营后将以每年46%的复合增长率扩张,到2040年将有43万架新能源通勤飞机投入使用,到2050年全球95个主要城市将会有9.8万架新能源通勤飞机运营;到2040年城市空运(UAM)和通用航空(GA)市场规模将达到1.5万亿美元,其中中国将占据约1/4的市场份额。

一、绿色航空产业结构

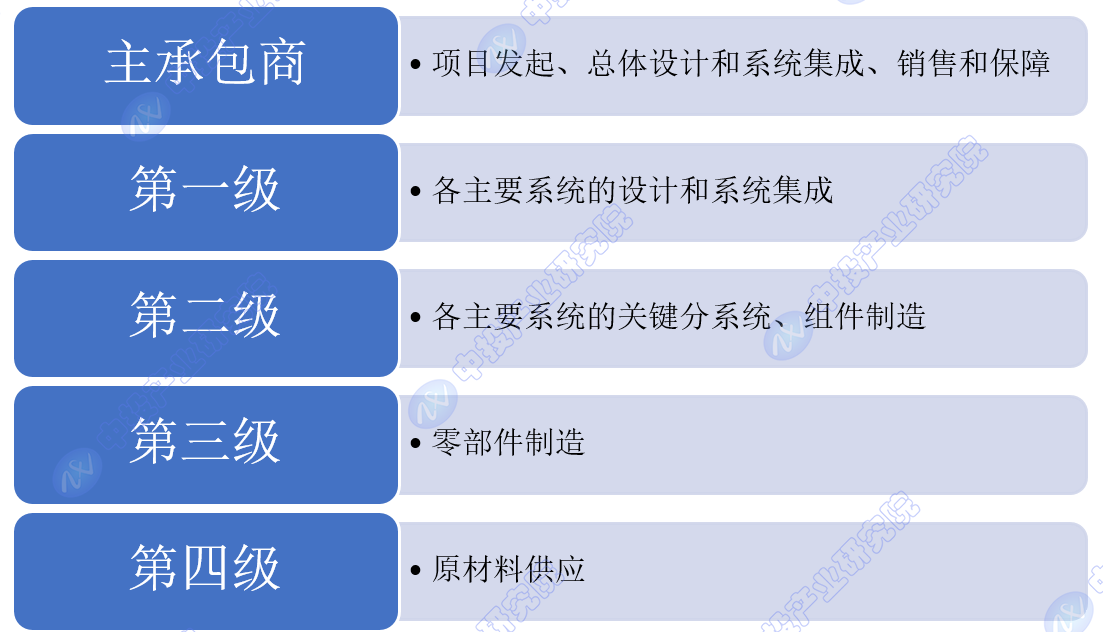

全球绿色飞机产业链与传统航空器具有相似的体系结构,一般以整机主承包商为核心,系统承包商、分系统承包商、零部件供应商和原材料供应商共同参与、相互支撑,采用“主承包商+四级配套供应商”集群式发展模式。

图表:典型绿色航空产业链结构

二、绿色航空企业产业链分布

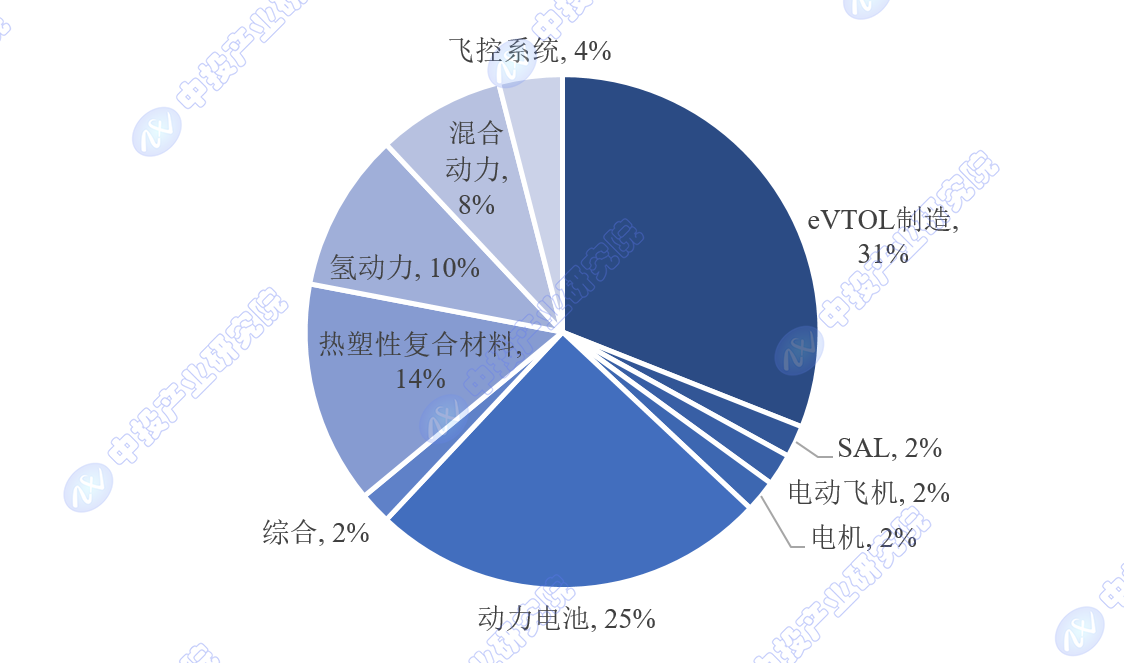

这些企业在航空产业链的多个细分领域都有所布局,包括eVTOL制造、电动飞机、混合动力飞机、氢动力飞机、可替代燃油(SAF)、动力电池、电推进、电机、热塑性复合材料,以及上游产业链如飞控系统等。

在国内,亿航智能、峰飞航空、时的科技、沃兰特和御风未来等企业在eVTOL领域表现突出。而在欧美国家,诸如JOBY AVIATION、Lilium、VOLOCOPTER、VERTICAL、Archer和Beta等公司也相继推出了eVTOL产品。

此外,不仅有新兴的初创企业参与其中,传统飞机制造商如商飞、Boeing、Airbus、罗罗、赛峰和巴航工业等也纷纷加入这一领域。

图表:2023年中国绿色航空制造企业产业链分布

三、绿色航空企业地区分布

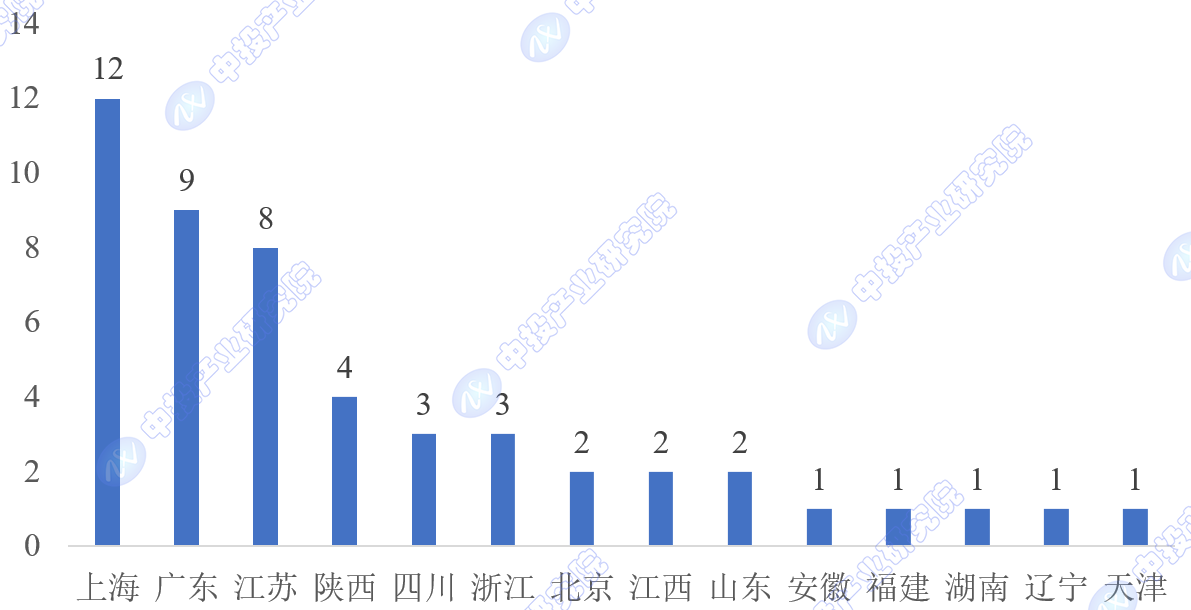

从地区分布上看,中投产业研究院发布的《2024-2028年中国绿色航空行业深度调研及投资前景预测报告》显示,绿色航空制造业产业链企业在上海、广东、江苏、四川和浙江等地的数量位列前五。这些地区在航空制造业领域具有一定的基础和优势,吸引了大量相关企业的入驻。这些企业涵盖了从原材料供应、零部件制造到整机的研发和生产等各个环节,形成了完整的产业链。

图表:中国绿色航空制造业产业链企业地区分布

四、绿色航空企业投融资情况

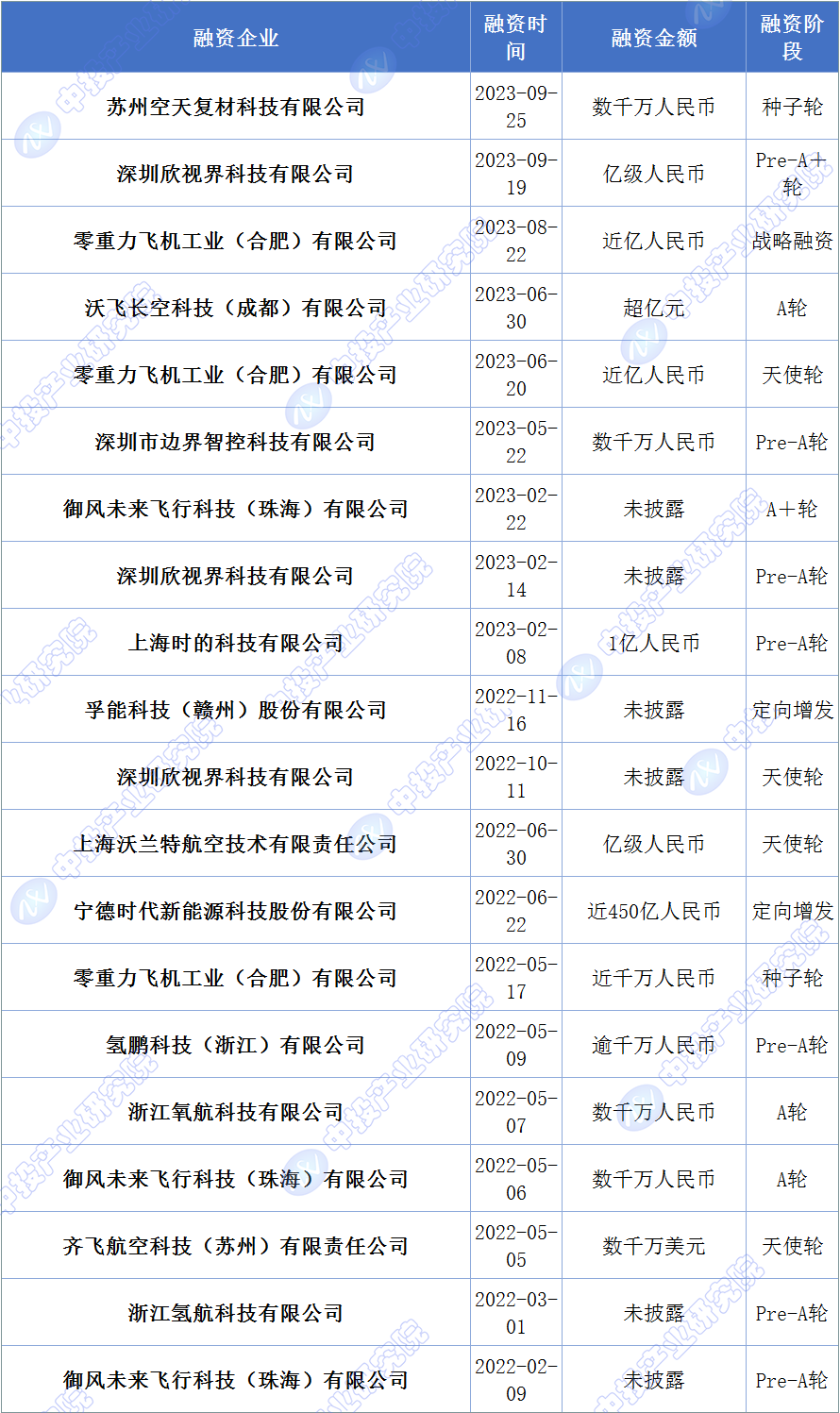

中投产业研究院发布的《2024-2028年中国绿色航空行业深度调研及投资前景预测报告》显示,随着政策的持续支持和市场规模的不断扩大,绿色航空制造业将迎来更多的投资机会和发展的潜力。

图表:2022-2023年部分绿色航空制造业产业链企业重点融资情况

本文作者可以追加内容哦 !