随着A股重回3100点,外加港股的强势反弹,这段时间我听得最多的一个词就是“回本”。特别是主动管理型基金,在沉寂了近3年后,今年有了像样的反弹。

有意思的是,我还发现,“不同风格”的主动管理型基金,在今年涨幅差异还不小!

5种风格的基金,今年表现如何?

目前,“基金风格”还没有权威机构出定义,所以其分类标准和定义都比较模糊。

我看了不少大V博主关于“基金风格”的解释,再加上我自己的理解,形成了一套我自己对基金风格的认知。

我理解的权益类主动基金主要分为5类(不含行业主题基金):价值风格、成长风格、均衡风格、质量风格、趋势风格。

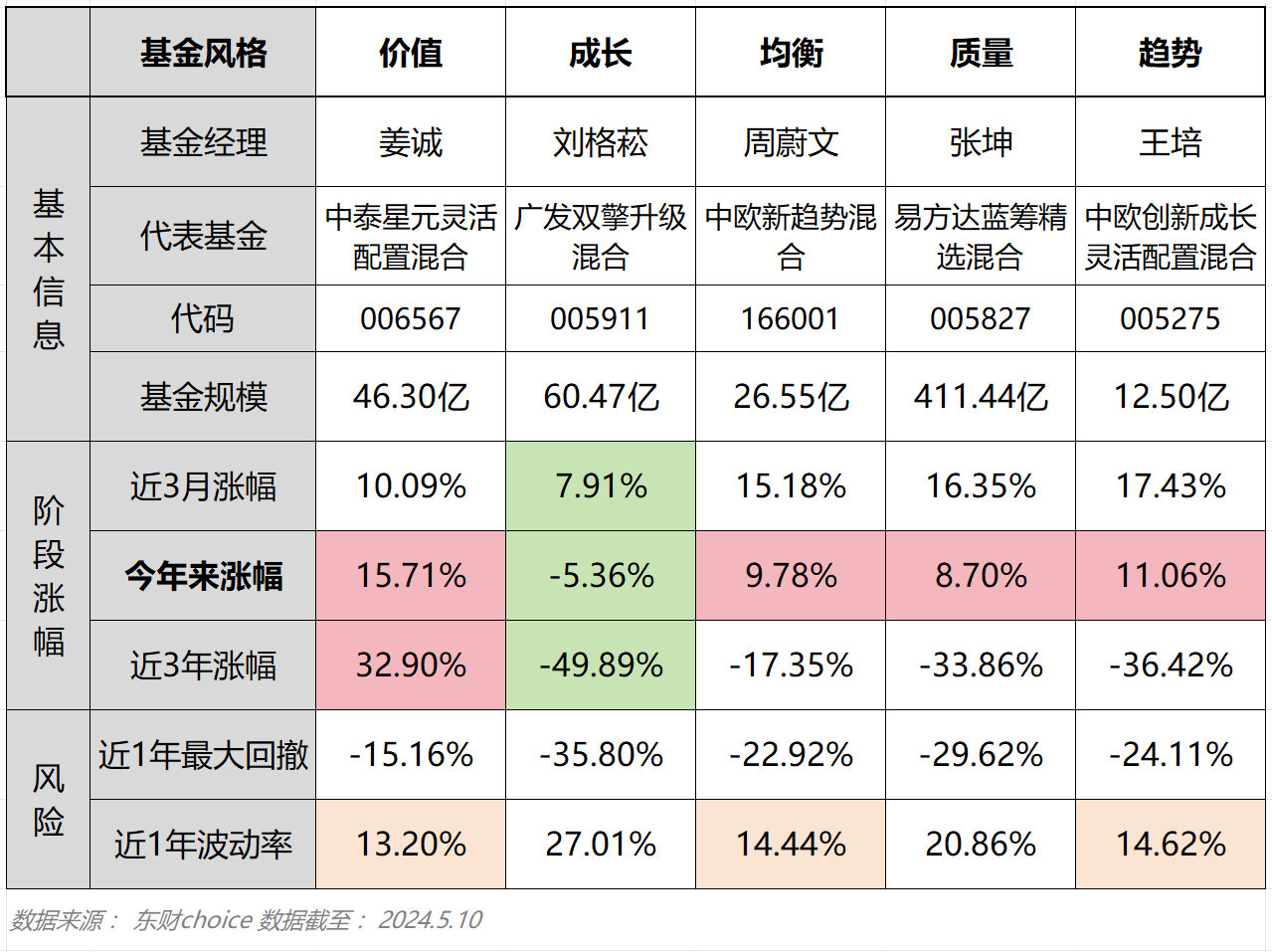

我找了这5个基金风格下具有代表性的基金经理,及其在管满5年且规模较大的代表基金。

从上表来看,我关注两个点:

1、截至2024.5.10,沪深300指数今年来涨幅为6.85%,这么来看,除了成长风格,其他4个风格今年来均跑赢了沪深300指数。

老实说,“成长风格”今年的反弹力度如此之弱是我万万没有想到的!别的风格今年来涨幅都在10%左右,但是,以“高波动高弹性”为特点的成长风格,在回暖行情下,为何还亏不少?

2、根据“今年来涨幅”从高到低排序,依次是:价值风格(姜诚)>趋势风格(王培)>均衡风格(周蔚文)>质量风格(张坤)>成长风格(刘格菘)。

在弱复苏行情下,叠加高股息红利股火爆,价值风格继续领先不难理解。但趋势风格&均衡风格,如何做到比重仓核心资产的质量风格,反弹还要多的?

1、价值风格

价值风格的基金持仓以低估值的股票为主,强调安全边际。持有的行业通常有两种(周期股: 化工、煤炭、钢铁)和(传统行业:银行、地产、基建、轻工业、纺织业)。价值风格的投资者一旦认为股价偏高,往往会及时卖出,赚取确定性收益。

价值风格代表基金经理姜诚在管满5年且规模较大的基金为$中泰星元灵活配置混合A(OTCFUND|006567)$,目前重仓行业有:银行、轻工制造、建筑装饰、基础化工等。

他在最新的2024年一季报中也继续强调了“分红水平、安全边际”。

2、成长风格

成长风格的基金经理,更看重企业未来发展空间和业绩增速。他们对估值的容忍度较高,宁愿买贵,也不愿意错过成长爆发期。成长风格的基金经理,通常喜欢买高成长性,有想象空间的“新兴行业”。

这一点从刘格菘在管基金“广发双擎升级混合”的持仓中也能体现——根据最新一季报数据,该基金重仓行业为“新能源、电子(半导体)”,这两大板块也是近年来,热门的高成长板块。

从中证指数官网公布的数据来看中证新能源指数今年来-9.5%,中证电子指数今年来-6%。也难怪,今年A股虽然有回暖势头,但是投资者的选择依旧以“求稳”为主(大都偏爱红利、黄金、债基),因此像刘格菘这种重仓新能源和半导体的基金,今年的业绩暂时比较落后。

3、均衡风格

均衡风格一般指的是“行业分散均衡”,但是,均衡风格基金的行业分散是有讲究的,是需要选择“相关性低”的多个行业做搭配,在A股风格切频繁时,以求实现“东边不亮西边亮”。

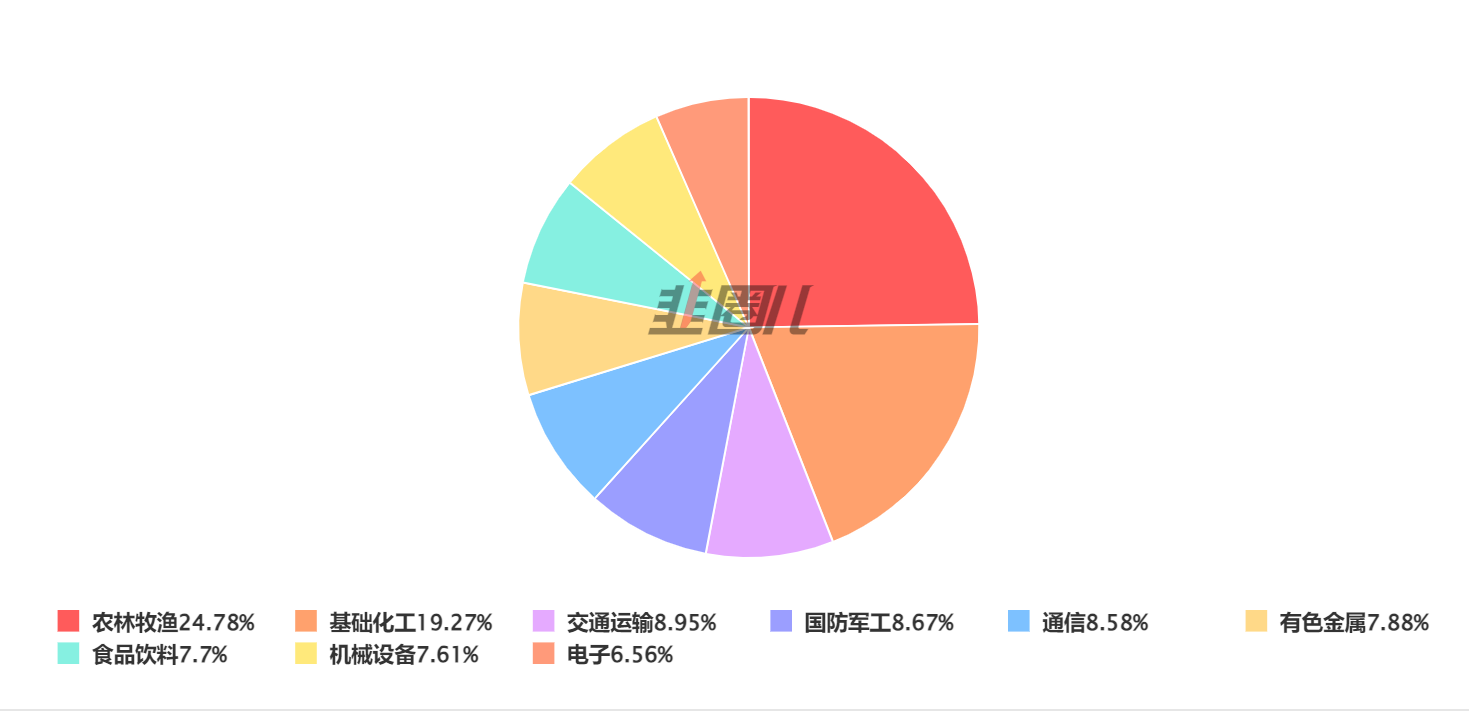

以周蔚文管理的$中欧新趋势混合A(OTCFUND|166001)$,截至2024年Q1,基金持仓行业分布如下:

不仅有低估值的传统行业(农林牧渔、化工),还有科技成长板块(通信、电子),当然还少不了核心资产(食品饮料)。这就叫做“相关性低”的行业。

均衡风格的基金布局的每个行业的占比通常不超过30%,因为一旦在某一个行业暴露过多,那么当A股行业轮动时,受到单一行业的影响就很大。这就不符合均衡风格基金经理的投资目标。

均衡风格基金经理的投资目标是:在追求超额收益的同时,更重视风险控制,力求做到无论市场风格如何变换,都能为持有人实现长期稳健的回报。

从文章开头的表中也能看出来:除了价值风格的姜诚以外,就要数均衡风格的周蔚文的回撤和波动最低了!

问题来了:

既然“均衡风格”的行业如此分散,那么中短期内的超额回报又是怎么来的呢?

周蔚文又是如何跑赢重仓核心资产的质量风格的呢?

我理解就要靠“基金经理选股能力”了!就拿今年来涨超20%的$万华化学(SH600309)$来说,周蔚文在去年Q4就将其提升至“中欧新趋势混合”的第二重仓股,更是在今年将其提升为第一重仓股。

4、质量风格

质量风格的投资者更看重企业的质量(基本面),致力于投资他们所认为的真正的好公司(有护城河、商业模式好、有现金流等),这些企业往往是市场公认的“好公司”,比如张坤的代表作“易方达蓝筹”常年重仓的 茅台、五粮液、腾讯、美团等龙头企业。

在市场好的时候,这些好公司容易被“一窝蜂”买入,从而大幅抬升股价和估值。但是,一旦市场由牛转熊,被严重高估的好公司们就会跌得很惨,导致回撤和波动都很大。

今年是经济复苏之年,企业盈利逐步回升,高ROE的龙头企业大概率更容易吸引资金青睐,我认为坤坤的易方达蓝筹在今年应该会有不错的表现~~

5、趋势风格

趋势风格的基金经理擅长根据宏观环境、市场变化、行业政策及周期、市场情绪等变化,灵活做行业轮动,力求在某个行业趋势刚起来时就把握住。因此,这类基金的“换手率”通常是最高的。

以王培管理的“中欧创新成长灵活配置混合”为例:

2023年中报显示:主要新增医药板块

2023年年报显示:加大电池光伏、金属、煤炭的仓位

2024年一季报显示:进一步提升金属板块仓位,并降低电池占比。

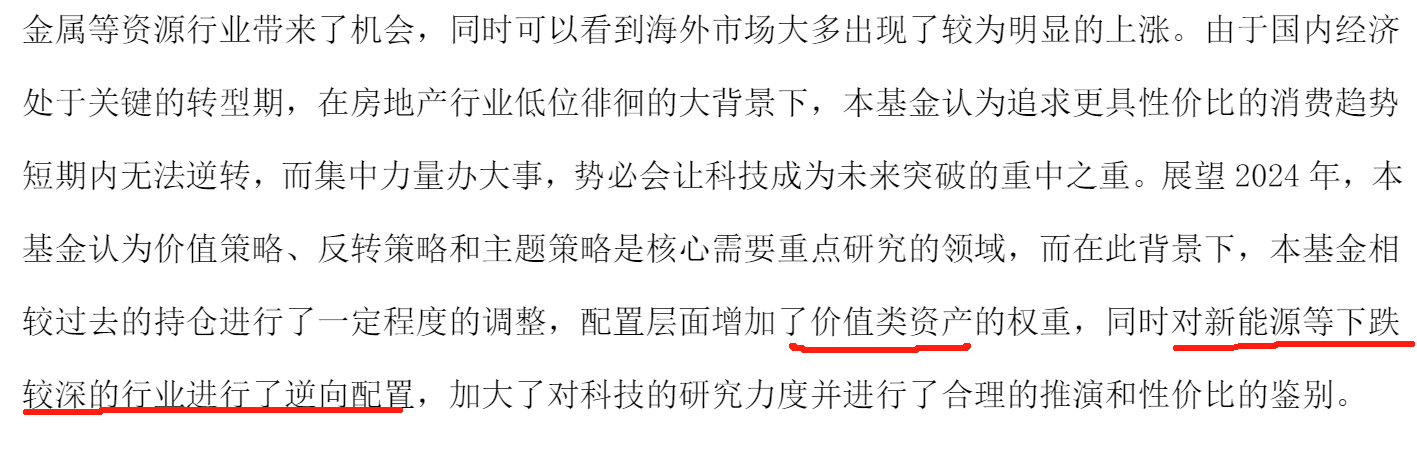

我印象比较深刻的是王培在2023年4季报中写的投资说明:

可以看出来,他是在“两条腿走路”:

一边布局“高胜率”的价值类资产,比如金属、煤炭,以获取这段时间大宗商品大涨的的红利;

一边布局“高赔率”的科技类资产,如电池,以博取困境反转,触底反弹。

这就是“趋势风格”的特点:对行业趋势的变化极其敏感,行业切换也很灵活果断。

站在当前时间点,后续优选哪些风格?

先来看看目前的市场环境:伴随国内稳增长政策逐步发力,国内经济复苏势头或将进一步得到巩固;但需警惕市场对海外流动性预期反复带来的阶段性扰动,考虑2024年全球将迎来选举大年,地缘政治的不确定性尚存。

在这种“不确定”行情下,我认为“哑铃配置”依然非常适合我们普通人。

一头投资确定性高、波动较低的资产,以提供安全边际;

另一头配置高弹性、高波动类资产,以博取超额收益。

但是呢~

对于大部分普通投资者来说,自己去选择不同的行业做搭配还是有难度的。这时,可以直接考虑两种风格的基金。

1、如果你的风险承受能力较低,你就更适合“均衡风格”

“均衡风格”的基金,特点相当明显:在各个时期不容易跑输大盘和市场平均,短期虽然很难冲到顶部,但是不管市场风格如何变换,都能东边不亮西边亮。

均衡风格的基金经理,名声似乎没有那么大,因为他们的基金业绩通常不会在短期内突然冲到顶部,但是,只要把时间拉长看,会发现他们的基金,在控制风险的前提下,还是能获得非常不错的收益的。

2、如果你的风险承受能力较高,那你就更适合“趋势风格”

趋势风格的基金经理善于把握市场风格和景气度行业,并且善于根据市场风格,根据行业景气度去调仓换基,从而获取超额收益。

当然,基金经理也有“踏错”的时候,一旦把握到了错误的行业,那么回撤也不小。但是,一旦在风格切换频繁的A股踩对了风格,那么获得的超额回报是很高的。

好啦~

以上就是我对5类风格基金今年来表现的简单总结,希望对大家布局2024年下半年有帮助!

@股吧话题 #AI产业链走强,新一轮上攻开启?##万亿超长期特别国债将发行!影响几何?##低空经济盘中走强,参与机会几何?#

本文作者可以追加内容哦 !