上周我们持续讲了电力+DAC高速铜缆都出现了爆发性,神宇两爆涨25%,而朗源也是一样上涨21%。所以有一些东西是要提前研究的,虽然说研究不见得多能得到正反馈,但是如果你不努力就一点希望都没有,金融行业是拒绝躺平的一个行业,而且要借势借力之后,踏对节奏才能拿到你要的结果。而我们每天花这么多的时间研究,并发出我们的成果,很多人不学,还喷就过分了,也说明了他们格局有限!

昨日写了绝对收益的思考和通过量化选了100家公司,多是分红保持在5%以上年化的,这个选出来的公司,大概率出雷的可能性就很低,而且整体的ROE还能保持三年8%以上就更难了,所以这100家公司建议大家可以好好看一下。而今日整体思路想写一下猪肉了,因为我认为猪肉的时间快到了,2019年的时候,我们做了一波猪肉拿到了大的结果,而本次是否又可以呢?

一、驱动因子:

1、从去年12月探底至今,各大上市公司的生猪销售价格已经连续4个月出现上涨。尽管目前全国生猪消费步入传统淡季,但生猪销售均价不降反升,当前的价格水平与去年10月份的生猪价格大致持平。(淡季不淡,连续4个月上涨)

2、多家上市猪企今年一季度仍然陷于亏损状态。其中,牧原股份、温氏股份、新希望三家头部上市猪企一季度亏损规模均超10亿元。

3、降本增效:养殖企业从“卷规模”转向“降成本”,2024年,规模不再是生猪养殖企业首要追求的目标,提质量、保盈利已成为行业目前的发展共识。牧原股份在业绩交流会上提到,公司希望今年三季度或四季度养殖完全成本能够降至14元/公斤以下,全年平均成本目标为14.5元/公斤。温氏股份表示,年初至今,公司大生产保持稳定,养猪成本控制较为理想。4月份肉猪养殖综合成本降至7.2元/斤左右,环比下降0.2元/斤。整体以到14.4左右。(两家最大的猪肉多以完成了降本,那2季度就将迎来利润的反转这个是核心驱动力的关键。)

4、截止到2024年3月底,全国能繁母猪存栏量为3992万头,能繁母猪存栏量连续下降,显示产能在加速去化过程中。一季度末生猪存栏 hk40850 万头,季度环比下降5.9%,季度同比也下降5.2%,2023年我国全年生猪出栏72662万头,同比增长3.8%,供给去化持续推进,对猪肉价格形成支撑。

二、异动的推动因素:

1、价格:今年以来生猪价格连续上涨,特别是3月份以来,猪肉价格出现了淡季不淡的超预期上涨。这直接推动了猪肉板块的股价上涨。

2、产能去化:农业农村部的数据显示,能繁母猪存栏量连续下降,显示产能在加速去化过程中。供给去化持续推进,对猪肉价格形成支撑。尽管产能去化仍未结束,但这一趋势对猪肉板块产生了积极影响。经过一年多的产能调整,生猪供应量受到明显冲击,预计下半年生猪价格有望好转。

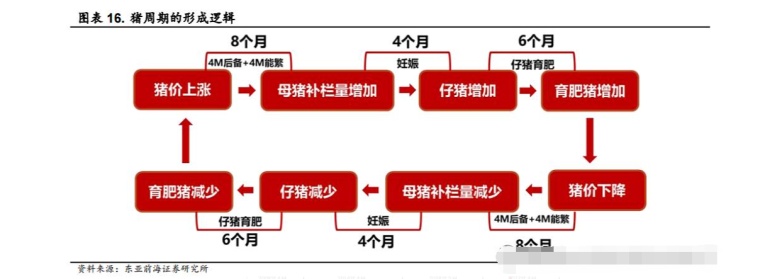

3、行业周期:随着生猪产能去化和消费旺季的到来,预期下半年生猪价格有望进一步回升,这增加了猪肉板块的投资吸引力。猪周期的时间长度基本维持在4年左右,这个周期包括了猪肉供给下降、猪肉价格上升、猪肉供给增加、猪肉价格下降四个阶段。

4、4月份全国CPI同比上涨0.3%,其中猪肉价格上涨1.4%,对CPI上涨的影响约为0.02个百分点。这表明猪肉价格的上涨对CPI具有一定的推动作用。

三、未来上涨的逻辑思考:

1、淡季不淡:从过去三来历史来看,正常是4月到7月是淡,正常是应该是调整,但实际结果是并没有,反而在复杂2022的路子,整体可能会在6到8月会引发大的爆发性推动,而且每年多会在这里爆发,所以未来有机会爆发一波上涨。去年这么差的情况下多能到17.8左右。今年没有逻辑不能。

2、降本增效:整体成本从16每公斤,下降到15.5每公斤,现在大公司以下降到14.5每公斤,而4月致今日平均售价15.3,整体利润率以达到8毛,也就是5.5%的利润。

3、增量下降:全国能繁母猪存栏量从4600万下降到3992万头,也就是少了600万,整体下降到13%,回到了2014年时间。

4、需求通胀:当下CPI持续下降,国家多让电力、天然气等上涨了,更不用说猪肉了,再通缩下去怎么弄,虽然这个不是必涨逻辑,但未来上涨就不会抛储,这个是关键。

5、猪周期:一般从能繁母猪怀孕到肉猪出栏至少需要10~12个月的时间,而从补栏母猪到增加猪肉供应需18个月左右。而一轮完整的猪周期,大概有3-4年。自2006年以来,我国已经历4轮猪周期。刚结束的这一轮猪周期,因为有非洲猪瘟的影响,其顶点涨得非常夸张。所以本周猪周理论来看21年低点到现在4年,而当下又是一个低点,而中间几乎没有大的高价,最多也就是28.所以当下又算是新的一个低点时间。而当下母猪远低于22年时间,所以发动一波行情的概率非常大。

6、变量:如果疫情再现是可能引发新的减产的,那可以再度爆发。据农村部统计的最新消息,如今有233起非洲猪瘟再起,困扰到不少猪场和养殖户,大家需要谨慎起来。

四、受益公司:

时间有限,受益公司和未来布局的思路,这里暂时不讲了,晚点对有兴趣了解这个行业的人再进一步的发布,而这个爆发的确认性可能超过玉米。因为玉米还有很多是国外的原因,而这个是看到变化了。所以是值得思考和配置。

$正丹股份(SZ300641)$$大北农(SZ002385)$$登海种业(SZ002041)$

本文作者可以追加内容哦 !