首家注册在甘肃的全国性保险机构正在经历成长的阵痛。

近日,黄河财险股东股权状态生变。第一大股东甘肃公航旅所持有的全部股份被质押,其持股比例达20%。同时,另一股东被质押的股份恢复正常,但仍有高达33%的股份处于异常状态。

股权质押股东甘肃公航旅对黄河财险发展起着至关重要的作用,经观潮财经梳理,黄河财险发展历程中4位核心管理者都来自该股东:首位董事长人选石培荣、首届董事长荣志远、首届总经理程蕖、以及当前正在代行董事长及法人职权的王晓钟。

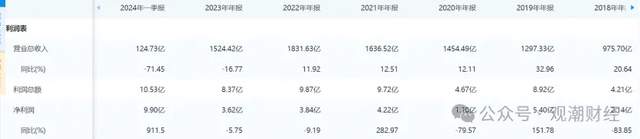

此次质押黄河财险股权,或也是因为甘肃公航旅近年自身经营承压,去年共实现营业收入1524.42亿元,同比下降16.77%,净利润3.62亿元,同比减少5.75%。观潮财经发现,同一日,除黄河财险外,其还质押了多家旗下子公司股权,共计8条股权出质记录,合计130.31亿元。

除了大股东经营承压质押股权,黄河财险本身也在经受经营管理换档的阵痛。近一年内,该公司原董事长荣志远、原总经理程蕖相继离任,至今尚未有正式人选补位;在其4位副总裁中两位任职不足一年。

01

股权异常股东多来自地产领域

目前黄河财险已有三家股东所持股份状态异常,股权比例合计达33%,而其中有两笔为近期发生。

近日,黄河财险官网信息显示,该公司单一大股东甘肃公航旅所持有的全部股份被质押,合计持股比例20%。同时,之前被黄第四大股东兰石集团质押的12%黄河财险股权现已恢复正常。

而该两股东背后实控人均为甘肃省国资委,不过根据黄河财险官网,该两股东无关联关系。

(2024年一季度偿付能力报告)

甘肃公航旅:组建于2011年1月,是省级集公路、航空、旅游和金融为一体的国有独资投资公司,注册资本1000亿元,负责全省高等级公路、通用航空、文化旅游等事业的投融资建设、管理运营和培育开发。业务涉及公路、航空、旅游、金融、贸易、地产、文化传媒等多个板块,是我国西北地区资产体量最大的国有企业。

兰州兰石集团:是我国“一五”期间156个重点项目中的两项合并而成。2021年在中国机械工业百强企业中排名第39位。

根据该公司官网公布信息,甘肃公航旅、甘肃远达投资、兰州新区城市发展投资所持黄河财险股份均处于异常状态,在股东列表中分别排名第一、八、九位,股权异常比例合计33%,已达1/3。其中后两家公司均在房地产领域有较大投入。

(图源:企查查)

观潮财经发现,甘肃公航旅的该笔股权质押发生在今年4月底。据企查查APP显示,4月23日,该股东将所持有的黄河财险5亿股股份,分别质押给工商银行以及国开行甘肃分行各2.5亿股。

(图源:企查查)

此外,观潮财经发现,同日,除黄河财险外甘肃公航旅还将多家旗下子公司股权质押给以上两银行,共计8条股权出质记录,合计130.31亿元。

(爱企查)

该股东此次股权质押行为或为“不得已而为之”。爱企查信息显示,今年1-4月,该公司相继发行3次超短期融资券,合计35亿元。不仅如此,据公开报道,今年4月该集团分别有50亿元私募项目以及100亿元小公募项目状态更新为“终止”,可见该集团目前对资金的需求较高。

(图源:企查查)

不仅如此,去年该公司经营失利。公开数据显示,2023年甘肃公航旅共实现营业收入1524.42亿元,同比下降16.77%,净利润3.62亿元,同比减少5.75%。

另外,早在2021年4月,甘肃远达将所持有的8%股份分两次质押给浦发银行兰州分行。

甘肃远达投资:成立于1997年,产业涉及养老养生、生态林业、消防工程、物业管理、投资贸易、金融、文化传媒房地产等诸多领域,特别是在房地产领域具有较强竞争优势。

(2024Q1偿付能力报告)

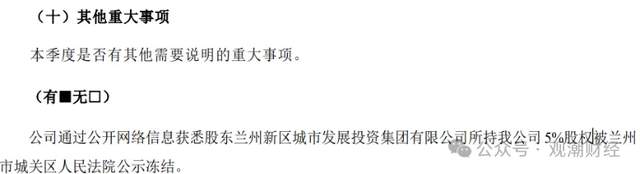

此外,据黄河财险Q1偿付能力报告显示,报告期内,兰州新区城市发展投资所持有的黄河财险5%股权被兰州市城关区人民法院公示冻结。

兰州新区城市发展投资:是兰州新区党工委、管委会管理的新区规模最大、实力最强的唯一集房地产开发、基础设施建设及现代服务为一体的国有独资大型企业集团,属兰州新区重点国有企业,主要承担新区城市建设、融资、经营等核心任务。

观潮财经查阅监管官网发现,以上三大股东均为黄河财险初始股东,该险企成立至今也尚未经历过增资以及股权变更。

该公司官网最新信息显示,黄河财险采用混合所有制形式,股权架构中现有9位股东,多为国有法人股。据该险企今年一季度偿付能力报告显示,黄河财险股东中国有法人股合计出资额19.5亿元,持股比例合计78%。剩余22%为社会法人股,合计出资额5.5亿元。

除主发起人甘肃公航旅外,其余8家企业中,中铁建投、名城地产分别持股14%,并列第二大股东;兰石集团持股12%,位列第四;白银有色持股11%紧随其后;中交建设、读者传媒、甘肃远达投资3家险企均持股8%;兰州新区城市发展投资仅持股5%。

从实控人来看,甘肃省国资委分别通过甘肃公航旅、兰石集团、读者传媒三家公司间接持有黄河财险40%的股权,国务院国有资产监督管理委员会则通过中铁建投、中交建设两家股东合计持股22%。

02

一年内将帅齐换,待补位

经观潮财经梳理发现,甘肃公航旅在该险企高管任命中同样起到了举足轻重的作用。黄河财险首位拟任董事长石培荣、目前已离任的首任董事长荣志远及总经理程蕖,以及当前正代行董事长、法人职权的王晓钟,均拥有在该公司的任职经历。

2016年9月,黄河财险获批筹建。根据原保监会发布的筹备批文显示,彼时该险企拟任董事长石培荣,拟任总经理程蕖。

然而一年半以后,2018年1月该险企正式获批开业,法定代表人、董事长却变更为荣志远。

公开报道显示,彼时筹备批文公布的董事长人选及开业时实际的董事长,均就职于甘肃公航旅。上图所示,前者石培荣时任该公司董事长、党委副书记,而荣志远时任该公司党委书记、副董事长。

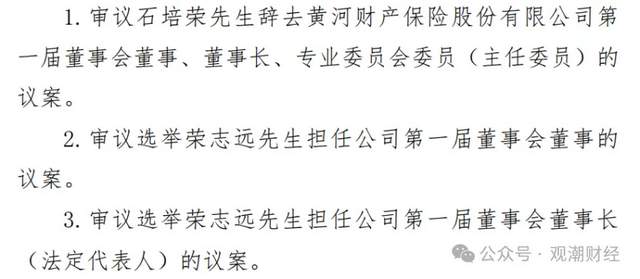

据黄河财险历届股东会议显示,此次人事调整发生于该险企开业前的半个月。据观潮财经了解,在黄河财险获批筹建将满一年时,2017年7月黄河财险创立大会暨第一次股东大会决议上,审议通过了选举石培荣担任第一届董事会董事长,以及程蕖担任总裁的议案。

半年后,在该公司(筹)第二次股东大会决议上,石培荣辞任董事、董事长、专业委员会委员(主任委员)的议案经审议通过,并选举荣志远出任董事及董事会董事长(法人)职务。

开业时荣志远曾表示,将力争5-8年成为财险行业第三集团的一流企业,10年左右打造成为中国最有价值和最具成长性的智慧型财产保险公司。

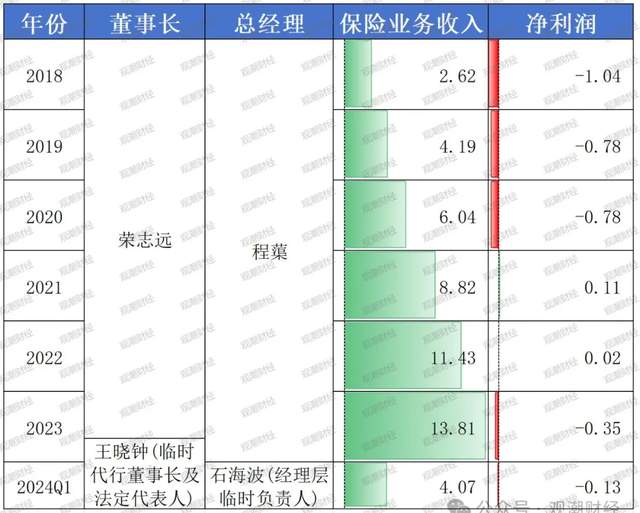

至此,黄河财险人事上迎来了5年左右的稳定期,这5年中业务持续攀升,后两年连续盈利。但2023年,这种平静突然被打破,黄河财险“一二把手”双双换人,迎来成立以来的首次大调整,而这一年该公司重现亏损。

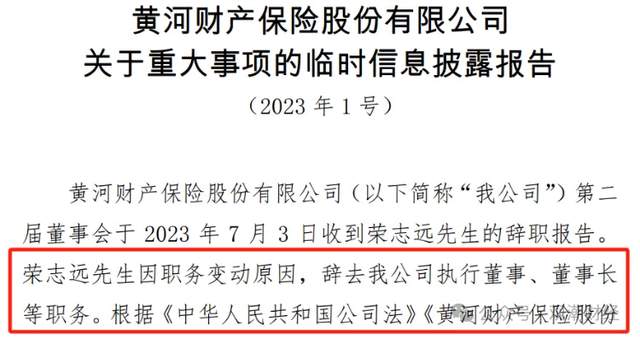

2023年7月,因职务变动原因,荣志远向该险企董事会提交了辞职报告,辞去执行董事、董事长等职务。

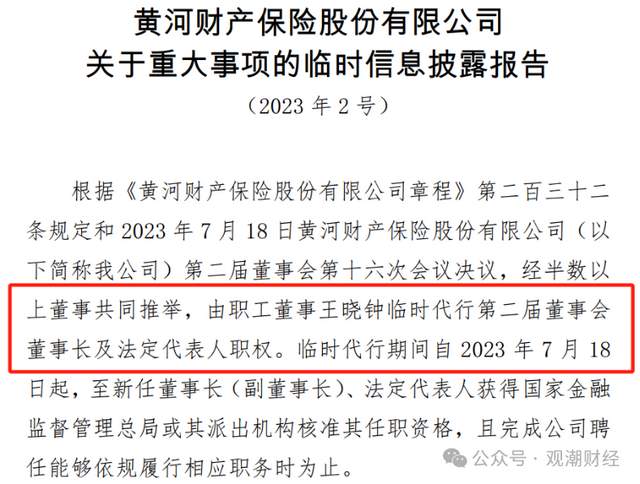

半个月后,经第二届董事会第十六次会议决议,经半数以上董事共同推举,由职工董事王晓钟临时代行第二届董事会董事长及法定代表人职权。任期截至新任董事长(副董事长)、法定代表人获得国家金融监管总局或其派出机构核准其任职资格,且完成公司聘任能够依规履行相应职务时为止。

(企查查:甘肃公航旅马坞西寨高速公路管理有限公司股东信息)

观潮财经发现,王晓钟曾任甘肃公航旅马坞西寨高速公路管理有限公司董事长,该公司为黄河财险单一大股东甘肃公航旅旗下子公司,持股比例达42.34%。

除此之外,该险企首任总经理程蕖同样为甘肃公航旅委派,其曾担任黄河财险筹备组工作组长。2018年4月起其正式出任黄河财险总裁,并于2024年1月因个人原因离职,任期长达6年。

回看其工作经历,程蕖曾先后在人保财险、国寿财险多家财险公司都有过任职经历,是一名“老保险人”。

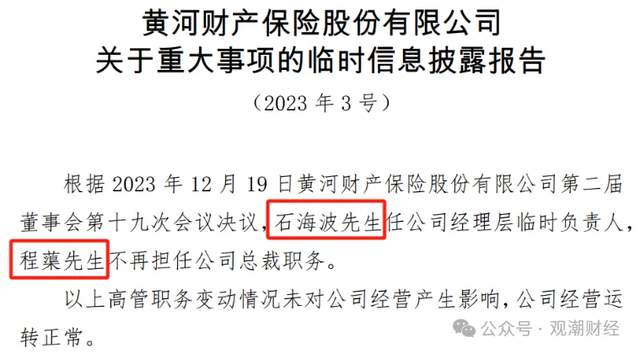

程蕖离任后,该险企副总裁石海波临时接棒。2024年1月,黄河财险发布公告,宣布程蕖不再担任总裁职务的同时,任命石海波出任经理层临时负责人。

履历来看,石海波在黄河财险成立之初便已加盟,先后出任该公司财务负责人、总助。与程蕖不同,其常年任职于业内公司,财产险从业经验丰富。

黄河财险曾公开表示,总经理的人事变动情况并未对黄河财险经营产生影响。该公司董事会、经理层高级管理人员和总公司中层干部均基本保持稳定,干部队伍和机构经营运转正常。

据该公司官网显示,目前黄河财险共4位非执行董事,分别由该险企第二、三、四、五大股东分别提名。高管团队来看,该险企现任4位副总裁中,其中两位段应元、段远翔均为去年8月正式起任,至今任期不足一年。

03

“特色”险种承保亏损,存在感逐年减弱

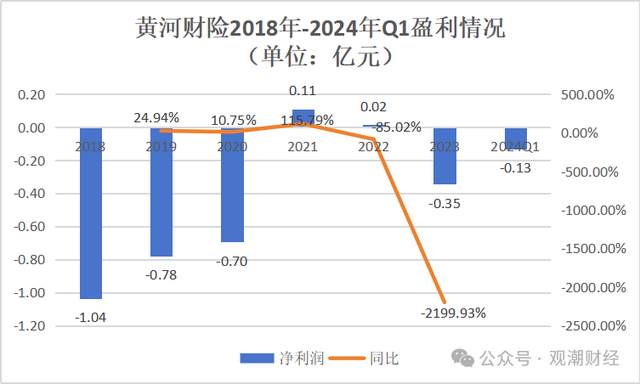

黄河财险开业至今已超6年,其整体经营情况相对稳定,但尚未能实现稳定盈利。未来继任者将面临改善该公司部分险种承保亏损、综合成本率偏高、股东竞争优势弱化等问题。

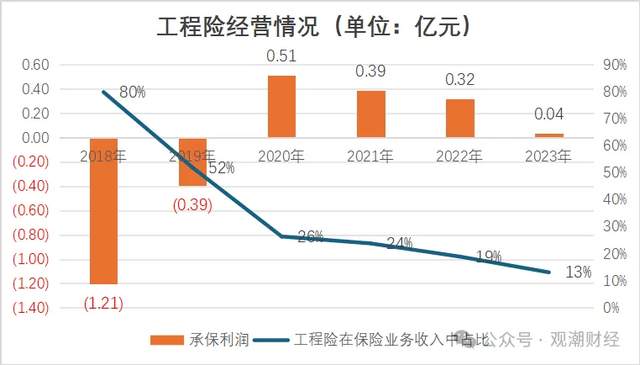

观潮财经发现,从已披露的2018年-2024年Q1的经营情况来看,黄河财险依靠股东优势而来的特色险种——工程险在该险企保费规模中占比已下降近70个百分点,截至2023年,该险种累计承保亏损0.34亿元。

公开资料显示,黄河财险多家股东的主营业务是基础设施建设,因此黄河财险也成为了保险业第一家以工程险为特色的险企。依监管批准在兰州、北京设立双总部,可在两个省(市)开展保险业务。

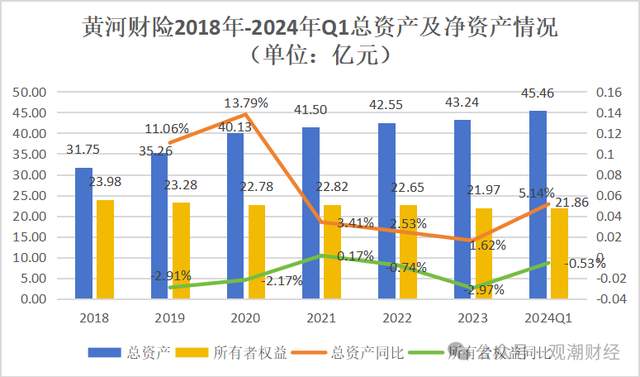

从资产规模来看,该公司总资产整体呈现稳步上升的趋势。今年Q1黄河财险资产增速明显提高,资产总规模达45.46亿元,环比增长5.14%,增速环比提高3.52个百分点。

整体来看,2020年之前黄河财险资产总额同比增速较快,均超10%。2021年后资产扩张增速放缓,均未超过3.5%。

其中该险企净资产规模普遍维持在20-25亿元。增速来看,净资产规模除2021年外均有轻微下滑。2024年一季度净资产规模为21.86亿元,环比下降0.53%,较2018年缩减了2.12亿元。

从盈利情况来看,黄河财险在经历了最初三年亏损之后,第四五年连续微利。但2023年重现亏损,今年一季度延续了亏损态势,净利润-0.13亿元。

从收入端来看,黄河财险保费收入走势良好,但工程险在该险企占比逐年下降。

整体来看,黄河财险保费收入保持每年不低于2亿元的幅度逐年上涨,态势良好。今年一季度,该险企保费收入为4.07亿元,就该情况来看,今年有望继续突破。去年,该险企保费规模成功突破13亿元,同比增长超两成。

从产品构成来看,该公司的工程险在保费收入中的占比不断下滑。据该险企历年年报所示,2018-2019年工程险为该险企保费收入第一大险种。2020-2021年间,车险跃居第一,工程险降至第二,随后在2022年被农险反超,位列第三。而到了2023年,工程险已降至第四位,前三大险种分别为车险、农险、责任险。

如上图所示,工程险在2020年实现首次承保盈利后,承保利润便逐年下降,从2020年的0.51亿元降至去年的0.04亿元。该险企成立至2023年,工程险累计承保亏损0.34亿元。

同时,该险种在黄河财险保险业务收入总额中的比重也大幅下降。成立首年,该险企工程险共实现保费收入2.09亿元,占当年保费规模的80%,次年便降至52%,2020年占比不足三成。直至去年,该险种在总保费中占比仅13%,较2018年缩减67个百分点。

2022年12月,黄河财险表示,未来将加大工程保险保障力度,探索提供与工程保险相关联的企财险、责任险等各类运营期保险无缝衔接的解决方案,依托股东单位在工程建设、勘察设计及其他新兴产业等领域丰富的经验,大力探索新兴领域工程保险业务综合服务机制。

投资方面来看,黄河财险开业前三年的投资收益情况逐年增长,在2020年达到峰值1.43亿元,在该阶段一定程度上改善了黄河财险的盈利情况。

然而在之后几年,该公司投资收益逐年下降,2023年的投资收益金额为1.12亿元,为该公司成立以来金额最低的一年。

成本端来看,该公司几大关键支出指标均有所上升。 同时,今年一季度由于综合赔付率的上升带动该险企综合成本率环比提高。

结合该公司披露的“综合赔付率”、“综合费用率”以及“综合成本率”情况来看,2022年至今,该险企综合成本率尚未能稳定在100%以下。

今年一季度该险企综合成本率为116.62%,环比提高3.4个百分点。主要源于该险企综合赔付率的增长,由62.38%增至68.88%,上升了6.5%。

上图所示,该险企2022年第四季度成本端表现略优化,综合成本率为108.54%,为近两年最低。在此基础上,2023年Q1该公司“三率”出现了一次明显的升高,综合赔付率72.88%、综合费用率59.07%,导致该险企当季综合成本率高达131.95%,环比增长23.41个百分点。

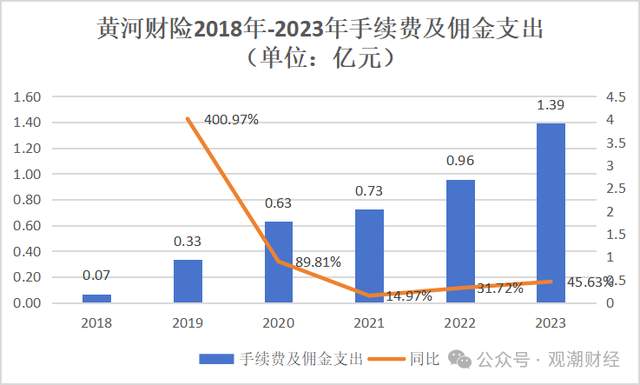

具体至各项支出,上图可见,近6年间,该险企“手续费及佣金支出”、“业务及管理费”均逐年增加。不仅如此,成立前两年“业务及管理费”为该险企主要支出。到了2020年,黄河财险“赔付支出”骤增,与“业务及管理费”几乎持平,并在随后3年一跃成为费用端的主要支出。

赔付支出于2023年再一次刷新峰值,达到7.37亿元,同比增长26.67%。整体来看,黄河财险2018-2021年赔付支出金额不断增长,从0.34亿元增至6.08亿元,3年增长5.74亿元。2022年同比下降4.24%至5.82亿元,今年却再次回升。

该险企手续费及佣金支出逐年增加。整体来看,该项支出仅在2021年增速相对缓慢。2023年该公司“手续费及佣金支出”突破1亿元至1.39亿元,同比增加45.63%。

“业务及管理费”同样逐年上升,但增速相比“手续费及佣金支出”较慢,鲜少超过20%。2023年,该项支出金额为4.25亿元。

本文作者可以追加内容哦 !