1.1 中投顾问对2024-2028年中国工商业储能行业预测分析

1.1.1 2024-2028年中国工商业储能行业影响因素分析

一、有利因素

(一)国家政策完善

首先,“能耗双控”政策刺激了工商业储能增长。受制于电力供应不足,近年来全国多地出现“拉闸限电”现象,并出台“能耗双控”政策。为减少停机时间、降低停机对生产造成的影响,很多工商业企业探索应用储能系统以应对“拉闸限电”和“能耗双控”。

其次,峰谷价差不断增加和补贴政策逐步落地,进一步推动企业布局工商业储能。一方面,峰谷套利是工商业储能最主要的收益来源,峰谷价差不断增加提高了工商业储能项目的经济性,推动国内企业投运储能项目。2023年上半年,全国共有19个地区峰谷价差超过0.7元/kWh,其中广东价差最大,高达1.35元/kWh。另一方面,全国各地补贴政策逐步落地。例如深圳市福田区对已并网投运且实际投入100万元以上的电化学储能项目按照实际放电量,给予不超过0.5元/KWh的支持,给予项目业主1元/瓦的一次性建设补贴。以上积极因素都会增强工商业储能项目的经济性,并带给行业更大规模的投资。

(二)新场景应用不断涌现

工商业储能是用户侧储能的典型应用,主要应用场景可以分为三类:工商业企业单独配储、光储充一体化、微电网储能。

工商业储能的客户群体为工业或者商业终端,传统的应用场景是在工业园区、商业中心、数据中心、通信基站、行政大楼、医院、学校、住宅等终端加装储能,用于峰谷套利,备用电源,需量管理,需求侧响应等。其规模介于户用储能和大储之间,产品形式一般为一体柜式。

光储充一体化,在有限的土地上建设光储充一体化电站,采用屋顶和停车场雨棚光伏,配置储能系统后,实现“自发自用、余电存储”,有效缓解充电桩负荷对电网冲击。随着电动车的不断普及,用户对于充电需求不断增加。光储充一体化电站是现阶段最佳的解决方案,通过结合光伏与储能,可实现充电站的能源由光伏供给,提高光伏自发自用率。同时,大功率充电桩的功率冲击,可通过储能系统进行平抑,节省了改善输电线路的成本。

此外,微电网储能未来有望进一步渗透。微电网被看作电网中的一个可控单元,在数秒钟内反应来满足外部输配电网络的需求,可满足一片电力负荷聚集区的能量需要如:海岛、远郊居民区和工业园区等。微电网储能既能节省输变电过程的投资和损耗,也能兼具离网和并网两种运行模式,与大电网供电互为补充。在微电网场景中,通常有光伏、风电等多种电源,储能作为其中的中间环节,起到平衡电源供应和负荷需求的作用。随着分布式新能源发电的逐步推广,微电网储能作为新能源就地消纳的方式,有望实现进一步渗透。

(三)皖鄂湘具备发展潜力,工商储市场有望高增

工商业储能目前主要的获利来源是峰谷套利及政策补贴,能够实现工商业储能大规模发展的地区除了需要具备较大的峰谷价差以及较好的补贴以外,还需要具备较好的工业基础。广东、江苏、浙江、山东工业规模领先其他省市。工商储发展依赖于较好的工业发展基础,从规模以上工业企业数量来看,我国31个省区市中,广东规模以上工业企业最多,达到7.08万家。此外还有江苏、浙江、山东规模以上工业企业数量超过3万家。河南、安徽、福建、湖南、湖北、河北、江西、四川规模以上工业企业数量在2万家左右。

目前,两充两放模式应用普遍,多地区投资经济性优越,已超20个省份已满足两充两放的充放电策略,浙江、山西、新疆由于午时为低谷电价,可实现2次“谷充峰放”策略,其余多数省份可采用“谷充峰放+平充峰放”策略。以2023年12月份的“谷平峰尖”电价为基准,浙江、广东、上海、安徽、江苏、湖北、湖南、海南采用两充两放后IRR达5.7%以上,投资经济性较优越。加入杠杆因素,浙江、广东、上海、安徽、江苏、湖北、湖南、海南省份工商储的项目IRR达6.30%及以上、资本金IRR达6.85%及以上,工商储项目经济性提升显著。

(四)集成商承上启下,PCS企业纵横跨越

获客能力与优质服务是集成商的重要竞争点。目前我国工商业储能大多采取直销模式,系统集成商需要样板工程来推广产品,因此获客能力是目前打开局面的关键。同时,作为长时间运行的产品,工商储系统需要供应商保证后续服务来获得市场,在当前设备分化不大的前提下,服务也是工商储集成企业的重要竞争点。工商业储能专业集成商更加聚焦于分布式应用场景,可能有更强的品牌力,并且能够提供更具有针对性的运维服务。奇点能源、四象新能源等入行较早,出货已经具备一定规模。PCS企业纵横跨越,有望受益于工商储需求高增。目前,储能一体机趋势明显,较多大储及户储的PCS企业横向迈向工商储领域,通过自制电池包与PCS配套,纵向延长产业链至集成环节。依靠其零部件自制能力及电子电气技术背景,PCS企业在成本与集成能力方面具备明显优势,有望助力工商储需求增加。

二、不利因素

(一)行业标准、监管体系有待完善

当前电力、通信、便携式等细分储能领域均已形成相关产品标准。然而,工商业储能行业虽然处于快速发展期,但行业标准制定和监管制度体系的建设存在滞后性,导致当前工商业储能用锂离子电池依然沿用电力储能用锂离子电池标准,而相关并网、安装行业标准匮乏。工商业储能的价值在于接入电网后交易产生的价值。而行业标准的匮乏与监管体系的不完善在一定程度上制约了工商业储能行业的发展。

(二)峰谷电价的不确定性

当下国内工商储盈利模型的最强逻辑:基于分时电价下的峰谷套利。

分时电价的机制往往是由宏观政策制定,而政策的转向几乎是终端电力用户不可预知的,也导致了很多的业主在一次性购买设备时持观望态度。当下工商储项目经济测算模型主要是基于当下的分时电价机制,但工商储机柜以10年质保、15年的设计寿命的生命周期来看,项目建设时的分时电价机制是否在项目的整个生命周期内延续是一个最大的未知数。

短期电价不确定性可能与气温相关;长期不确定是未来电力市场化以后,批发侧的现货价格与零售端合约电价之间的传递关系,甚至每个售电公司与每个电力用户,每年签订的售电合同约定的电价和电价时段、偏差承担方式都会不一样;中长期来看,峰谷时段和峰谷电价的政策性变化也存在较大的不确定性:比如某些地方晚间23点出现用电高峰,原因是电动车集中充电,未来这个时段存在电价上涨压力。

(三)不断推高的非技术成本

当下不断出现的储能项目安全事件,也正在导致各地方对储能项目施工建设要求的不断收紧,从而衍生出项目建设的非技术成本不断被推高的现象,比如说额外的消防设施、额外的站房设置等,各种非技术成本的叠加甚至直接增高项目成本2毛每Wh。而目前的工商储项目投资测算中往往忽略了各种非技术成本,在项目的具体执行中容易“失控”。

(四)售后运维问题

工商业储能处于大储能和户用储能之间。基于大储能的储能地面电站因为体量大,项目调试集中、售后运维集中,项目EPC可就近招聘维保检修人员,运维服务的及时响应可以有效保障业主的收益,同时也可以将售后备品备件集中管理,项目整个生命周期内发生的运维成本平摊到每Wh上是微小且可控的。而工商储的机柜属于大量的分布式储能,分散在国内的各个省份,甚至被从业人员戏称,干一个大型电站的体量顶上干几百个工商储的项目,但是不用一个场站一个场站去调试交付,一个大型地面电站有可能半年就落地了,但是几百个工商业电站需要大家苦干上几年。

大储能和户储产业已经有了十余年的积累,而不同于大储能和户储,当下在市场内流通的工商储机柜从出生至今,多数没有超过三年,没有经过大量装机和长时间的运行验证,行业普遍的故障率仍是一个行业内避而不谈的未知数。

(五)资本的裹挟

技术问题总归有技术的办法解决,但不稳定的市场机制、浮躁的社会心态、错误的舆论导向会把一个原本好好的行业变成杀猪盘。任何一个行业的发展都离不开资本。资本也分为两种,一种是资本的加持能让行业和企业良性发展,一种主要是为了挣钱。特别有一些上市公司,有时候会失去最根本的东西,但是不管哪个行业,只有以科技创新为驱动力的品牌才能走的更长远。

储能其实是一个非常庞杂的工程,涉及电力系统、电力电子、电化学、计算机软硬件、热失控的管理及大数据的处理,人工智能的算法等多个学科的合作,属于高技术门槛行业,并不是随便一个企业或资本宣称进军储能就可以进得去,需要多年的积累和底蕴。

1.1.2 2024-2028年中国工商业储能新增装机规模预测

2022年,我国工商业储能新增装机规模达到0.3GW;2023年,我国工商业储能新增装机规模约达到0.4GW。

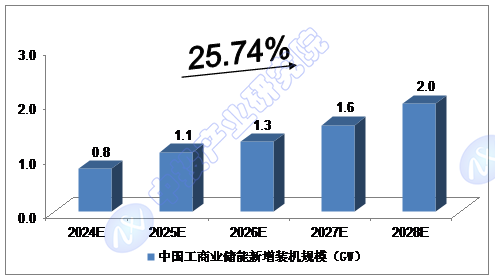

我们预计,2024年我国工商业储能新增装机规模将达到0.8GW,未来五年(2024-2028)年均复合增长率约为25.74%,2028年将达到2.0GW。

图表:中投顾问对2024-2028年中国工商业储能新增装机规模预测

本文作者可以追加内容哦 !